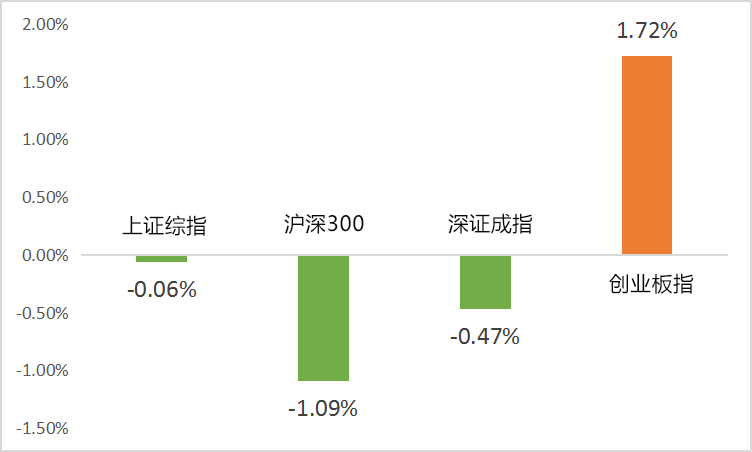

一周市场回顾

(wind,2021/6/7~2021/6/11)

重点板块分析

农林牧渔板块(-4.68%)跌幅第一

农林牧渔板块(-4.68%)跌幅第一猪价近期大幅回落,养殖企业盈利下调

食品饮料板块(-4.47%)跌幅第二

食品饮料板块(-4.47%)跌幅第二 家用电器板块(-3.15%)跌幅第三

家用电器板块(-3.15%)跌幅第三近期原材料成本上涨引起盈利下调预期

中欧财富投顾观点

沪深300指数连续两周调整,但与此同时,市场成交热度持续回升,在当前的躁动阶段带动诸多题材热点依次涌现,市场活跃度不断增强。

在国内政策回归正常化的趋势和经济增长环比趋缓的背景之下,全市场整体估值或难有提升,而细分机会或将来自高成长性带来的业绩增长。

与陆续实现复苏的海外经济体不同,中国已步入经济复苏后半程,预计地产和基建等投资端或将逐渐向中长期趋势回归,增速环比下行。

01 成长风格确定性更为重要

成长股整体估值仍高于价值股,虽然有偏高估值压力,但成长股的成长确定性较成长性更加重要,尤其关注中期业绩确定性较高的新能源、智能车、医疗服务和其他线下服务消费。

02 周期行业或仍具备上行空间

虽然国内周期品上行推动力在投资端增速预计环比收敛和政策干预之下或将逐渐减弱,但周期行业中下游需求偏重外需的行业如化工和航运等预计可能仍具备上行空间。

2021-06-15 23: 38

2021-06-15 22: 49

2021-06-15 22: 47

2021-06-15 22: 31

2021-06-15 22: 30

2021-06-15 22: 26