如果说我在华尔街60多年的经验中发现过什么的话,那就是没有人能成功地预测

——格雷厄姆

都说股市如棋局局新,让人看不清、说不明、测不准、看不透。

很多成功投资者都说过,不要试图去预测股市,因为它永远是变幻莫测的。

但是,大部分人还是忍不住想要预测一番,希望能抓住市场的脉搏。

小通找来8家券商新鲜出炉的2021年下半年A股市场展望,整理出各家核心观点,并总结出这些观点的共同之处,以供参考。

虽然股市不可预测,但被专业人士普遍提及的机会或板块,或值得关注。

注:以下券商排名不分先后

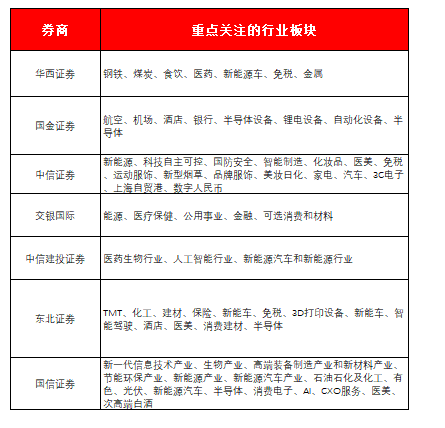

华西证券 李立峰

系统性风险或出现在四季度

// 核心观点

1、大宗商品价格高位横盘,由整体普涨到逐步分化,7月或是分水岭。

(1)全球经济复苏的步调不一致;

(2)后续美元指数有望由“弱”转“强”;

(3)2021年全球经济GDP同比数据高点在今年上半年,下半年同比数据有望走低;

(4)铜的需求热。

2、消费、科技板块的股指波动加大,其细分子行业表现进一步分化;

3、2021年下半年(尤其四季度)“低估值策略”重要性提升,或有阶段性的估值修复机会;

4、A股“核心资产”个股之间股价会进一步分化;

5、结构性行情为主,系统性风险或在四季度。

// 重点关注的行业板块

1、高耗能产能压缩(钢铁、煤炭);

2、消费升级行业(食饮、医药、新能源车、免税);

3、重视国家战略性政策主题——“碳中和”;

4、看好“铜”及其他细分领域的小金属。

《固本培元,用好窗口期——2021年下半年A股市场策略及行业配置建议》20210518

国金证券 艾熊峰

A股行情将提前通胀见顶

// 核心观点

1、下半年市场通胀压力不容忽视,倾向于认为此次通胀是有需求支撑的全面通胀,但持续时间不长;

2、当前正处于新一轮资本开支扩张周期中的早中期;A股行情将提前通胀见顶,大概率或在三季度中段;

3、市场主线接力赛:核心资产瓦解—周期淡去—科技或将接力。

// 重点关注的行业板块

防守:低估值的“银行”等、困境反转的“航空、机场、酒店”等;

进攻:中游“半导体设备、锂电设备、自动化设备”等;持续关注回调后的“半导体”等科技板块。

《攻守并重,科技接力——2021年下半年A股市场策略》 20210531

中信证券 秦培景

通胀扰动高点已过

// 核心观点

1、 全球经济共振复苏,“再通胀”交易接近尾声,通胀扰动高点已过,对货币政策约束降低;

2、宏观流动性外松内紧,市场流动性依然充裕;

(1)美联储宽松周期长,预计明年才会缩短购债规模;国内货币政策稳健,银行间流动性宽松;

(2)A股市场仍是新兴股市的核心资产,下半年A股资金预计净流入2200亿元,主动型公募基金新发缓慢回暖,存量产品净申赎明显改善。

3、下半年共振上行,节奏上三季度震荡缓慢上行,四季度上行空间更大。

// 重点关注的行业板块

1、三季度聚焦成长:

成长类制造(新能源、科技自主可控、国防安全、智能制造);

成长类消费(化妆品、医美、免税、运动服饰、新型烟草);

主题方面关注能源安全、国防机弹。

2、四季度增配大消费:

大消费:电商、线上占比高的消费(品牌服饰、美妆日化)、可选耐用消费品(家电、汽车、3C电子);

主题方面关注上海自贸港和数字人民币。

《帆起逐浪高——A股市场2021年下半年投资策略》 20210601

东方证券 薛俊

A股从流动性市场向业绩市场过渡

// 核心观点

1、在经济复苏过程中,国内外政策对A股市场影响较大。

(1) 从全球来看,欧美货币宽松政策仍将持续,但由于预期发生微妙变化,将成为影响下半年市场的重要因素之一;

(2) 从国内来看,宏观政策奠定市场基调,下半年国内货币政策或将较当前收紧。

2、下半年,A股市场将从流动性市场向业绩市场过渡,股市震荡上行。

(1) 业绩角度,A股业绩方向向上,有望实现高收益,但增速逐步回落;

(2) 国际比较角度:A股具备估值优势。未来两年,A股和美股业绩或将持续上行,成为拉动股价上涨的主要驱动力;

(3) 估值和资金面角度:A股当前估值分化仍在延续;随着A股机构化程度加深、居民资产对权益资产配置比例的扩大,资金有望加速流入A股。

// 重点关注的行业板块

方向一:新能源车产业链(上游材料、电解液、隔膜、正极材料、电池、整车、汽车零部件);

方向二:消费细分赛道(医美化妆品、白酒、啤酒和其他饮料、乳制品、食品、免税、酒店、家居、快递、纺服);

方向三:医疗服务及医疗器械(医疗服务、CXO、制药、器械和体外诊断、疫苗);

方向四:景气中游板块和二三线龙头板块,包括机械(海外替代产品、锂电设备、光伏设备、煤机设备、医疗设备等)、电子(半导体、汽车电子、品牌终端、VR等)、军工(主机厂、材料和军工电子)、化工、特钢、建材等。

《中击流水——2021年下半年A股投资策略》 20210602

交银国际 洪灏

周期性强势正在见顶

// 核心观点

1、PPI与CPI的差值正接近历史峰值,当前周期性强势正在见顶,央行的资产负债表扩张或将放缓,债券收益率、股价和人民币的走势都或将随之转弱;

2、周期性行业的相对强势同步见顶, 但周期性和非周期性价值仍继续回升;

3、投机性外汇流入,会推升人民币的升值压力,削弱中国出口实力,引发资产泡沫;

4、中国的价值股被严重低估,大宗商品和全球价值/成长的长期上行趋势才刚刚开始,需要一个井然有序的市场持续吸引外资流入。

// 重点关注的行业板块

1、非周期性价值主要包括能源、医疗保健、公用事业;

2、周期性价值现在主要包括金融、可选消费和材料;

3、周期性板块的表现很可能会出现分化,将更考验投资者的选股技巧。

《中国市场策略2021下半年展望:价值依然王者归来》 20210607

中信建投证券 张玉龙

经济回落中完成转型升级

// 核心观点

1、2021年下半年A股市场不存在系统性的机会,美债利率上行和汇率阶段性贬值将带来负面影响,整体市场在当前状态下持续运行;

2、成长股在经济下行的环境中将表现最优;

3、短期景气和行业的长期增长将成为超额收益的源泉。看好消费行业的盈利稳定性和长期性。

// 重点关注的行业板块

1、创新药和医疗器械为代表的医药生物行业;

2、景嘉微和科大讯飞为代表的人工智能行业;

3、宁德时代和隆基股份未来表的新能源汽车和新能源行业。

《市场波澜不惊,成长消费占优——2021年下半年策略报告》 20210607

东北证券 邓利军

盈利筑顶期,低估值和高景气占优

// 核心观点

1、下半年市场的主导因素将是盈利筑顶,市场整体估值难提升,低估值和高景气行业占优。

(1) 本轮盈利筑顶领先指标已出现:宏观视角下的中长期贷款余额同比已回落;微观视角下制造业筹资活动现金流入同比下降;银行的盈利受到影响;

(2) 从宏观环境、行业扩散节奏、估值分布看,本轮盈利筑顶期与2009-2010类似,呈现出震荡市和中小盘成长占有的市场优势。

2、下半年市场趋势:震荡市。

(1) 盈利测算:下半年盈利增速逐季往下;

(2) 资金面:美国Taper预期以及国内信用回落进入后半段导致下半年宏观基本面流动性仍偏紧,但微观基本面流动性维持中性;

(3) 估值与情绪:估值分化仍较大,中小盘估值优势明显且个股位置仍偏低;风险偏好或将受到中美关系和信用违约风险的压制。

3、下半年行业配置:PEG有效,低估值优先。

逻辑一:PEG策略仍将优于DCF策略;

逻辑二:在板块的选择上,低估值的优先级要高于高景气。

整体来看,当前市场主要板块中,科技制造最优。

// 重点关注的行业板块

自上而下角度:TMT、化工、建材、保险、新能车等科技制造行业最佳;

自下而上角度:免税、3D打印设备、新能车、智能驾驶、酒店、医美、消费建材等行业;

主题方面:物联网、5G和华为产业链迎来发展新机遇,碳中和框架下的新能源值得关注,半导体国产替代加速,国改领域也值得关注。

《震荡市,中小盘成长唱戏——2021下半年A股市场策略展望》 20210610

国盛证券 张启尧

科创板,战胜市场的最强主线

// 核心观点

1、全球性通胀风险显现,全球流动性过剩,美联储将逐步进入Taper节奏,但出现系统性风险的概率小;

2、年初以来,经济复苏由快转缓,本轮经济扩张接近顶部,但下半年经济总体环境不差,经济韧性大概率持续。PPI预计在年中触顶,随后维持偏强震荡,当前可能已经是全年最宽松的时候,下半年货币进一步放松的空间有限;

3、二季度以来基金发行降温、基金赎回潮并未发生,但净流量也明显放缓;险资整体减仓,入市节奏放缓;外资维持相对稳定流入;银行理财权益类占比提升缓慢,社保、养老金、年金维持平稳,长期居民增配权益是大势所趋;

4、资金面主要矛盾:从增量入场到存量博弈。一是因为机构资金绝对流入额较去年有所减少,而是机构资金边际推动力量减弱;

5、下半年,指数整体延续震荡,但相比过去几年集中在几个主线赛道不同,今年的市场结构更加丰富,行业轮动、精选结构带来的超额收益更加明显。

// 重点关注的行业板块

方向一:新一代信息技术产业、生物产业、高端装备制造产业和新材料产业、节能环保产业、新能源产业、新能源汽车产业等科创板企业;

方向二:石油石化及化工、有色、光伏等受益于海外需求拉动的产业;

方向三:新能源汽车、半导体、消费电子、AI、CXO服务、医美、次高端白酒等有望高增长的细分赛道。

《决胜科创——A股市场半年度展望》 20210610

综合这8位券商首席的观点,我们做个总结。

1、大部分券商都认为,2021年下半年,总体经济环境不差,流动性将温和收紧,A股以震荡市为主,结构性机会较多。

2、多数券商提醒,全球经济复苏,但通胀风险不容忽视,美联储Taper的节奏将是影响下半年市场的重要因素。

3、结构性行情为主,市场更加关注基本面,看好低估值、高景气的方向。

4、多数券商看好半导体、新能源汽车、医美、免税、消费等板块的投资机会。

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-06-15 21: 51

2021-06-15 23: 38

2021-06-15 22: 49

2021-06-15 22: 47

2021-06-15 22: 31

2021-06-15 22: 30