上周市场回顾

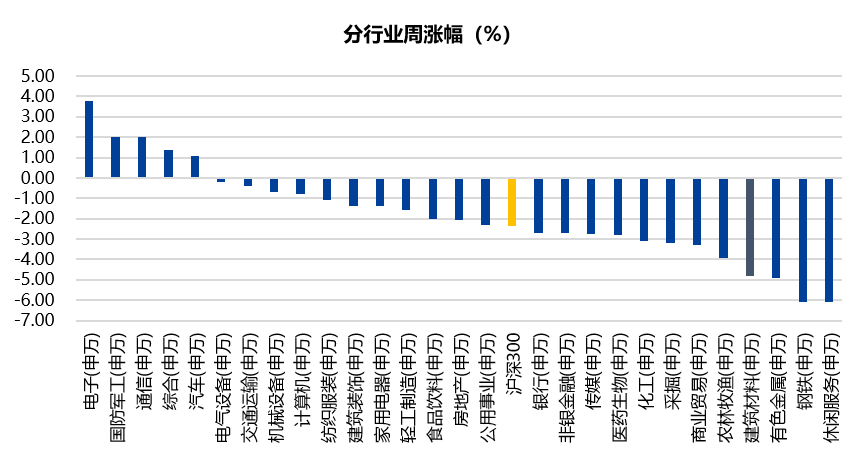

进入6月第三个交易周,大盘回调明显,大部分行业呈下跌趋势。两市成交金额周均下跌至9,584.81亿元,北向资金净流出50.05亿元,两融余额17,435.24亿元。截至上周五收盘,上证综指周跌1.80%,收于3,525.10点,深证成指周跌1.47%,收于14,583.67点,沪深300周跌2.43%,收于5,102.47点,创业板指周跌1.80%,收于3,239.23点。各行业来看,电子、国防军工、通信涨幅居前,分别为3.79%、2.00%、1.99%,休闲服务、钢铁、有色金属跌幅居前,分别为-6.10%、-6.06%、-4.91%。

数据来源:Wind,截至2021.6.18

市场热点

6月美联储议息会议:通胀尚无大忧,加息预期如期提前

北京时间6月17日凌晨,美联储的联邦公开市场委员会(FOMC)公布了6月议息会议决议、经济预测摘要及点阵图,决议宣布维持当前0%-0.25%的利率水平与1200亿美元的购债规模不变,符合市场预期。决议维持了对经济前景的乐观判断,对就业市场的恢复信心加强。同时联储上调了对通胀水平的预测,承认目前通胀超出此前预期并将在一段时间内保持较高水平,但仍坚持通胀压力是暂时的,目前长期通胀预期大致符合联储的长期目标。

ICInsights上调今年半导体产值成长预估,刺激电子板块整体领涨

上周电子元器件行业一级指数上涨 3.8%,跑赢沪深 300 指数、中小板指数和创业板指数各6.1、4.7 和 5.6 个百分点,电子行业整体走势显著强于大市。电子行业二级指数方面,各子行业均上涨,半导体、其他电子、元件、光电子和电子制造行业分别上涨 6.9%、3.1%、2.8%、4.0%和 1.5%。主要系电子板块由于半导体方面利好消息影响,半导体分析机构ICInsights上调了今年半导体产值成长预估,从原来的成长19%调至24%,2021年全球半导体产值将有望首次突破5000亿美元,刺激电子板块于周四大涨 8%,拉动板块整体领涨。

投资策略及行业配置

上周以来,市场回调较大,基本符合我们前期对于全年震荡市场的判断,4、5月份反弹,但6月份短期面临调整。我们认为调整的主要原因在于,第一,3月中旬以来的反弹中,部分热点板块如白酒、新能源车已录得较大涨幅,且部分创历史新高,估值回到年初高位,有获利了结需求;第二,由于临近6月底,市场开始担心年中资金面趋于紧张,引发流动性担忧;第三,2季度从需求层面看,整体偏弱,前期涨幅较大的大宗商品上涨持续性可能受到影响。

短期看,我们判断未来一个月宏观环境依然较为复杂,复苏态势仍需观望,短期流动性预计仍将反复,但不会立即趋于紧张,预计六月底过后,流动性将再次回归宽松局面。

全年角度,我们维持今年震荡市的判断,大盘指数处于震荡,但结构性行情将反复出现。我们将通过震荡调整仓位结构,行业方向上,仍将继续关注科技领域的变革方向,包括工业自动化、新能源车、汽车智能化,消费品中受益于线上消费增长和消费升级的领域以及医药中的医药器械等方向。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:Wind,截至2021年6月18日,市场观点仅供参考,不构成投资建议与未来业绩保证。

声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-06-21 20: 16

2021-06-21 20: 12

2021-06-21 20: 09

2021-06-21 20: 07

2021-06-21 20: 04

2021-06-21 20: 01