2021.6.21-6.25

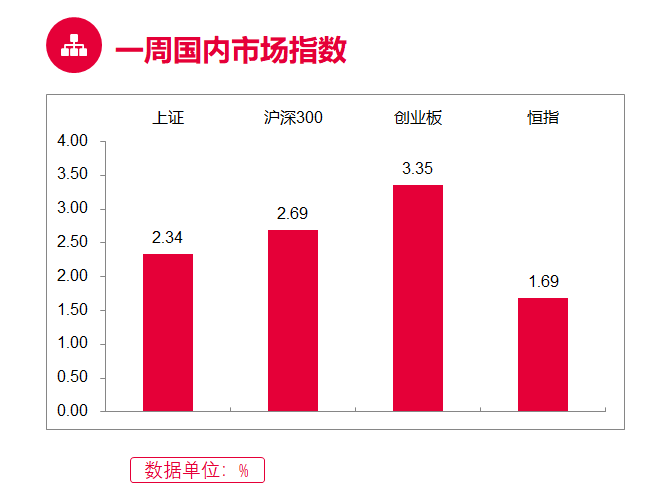

一周国内市场指数

宏观市场:上周两市呈现震荡上行的态势。前四个交易日,两市冲高震荡。盘面上,行业板块普遍上扬。能源局部署屋顶分布式光伏开发,光伏板块领涨两市;周期、汽车、芯片等板块轮番走强;石油板块受益国际油价走高亦涨幅居前。白酒股逆市下行领跌两市;此前热点的华为鸿蒙概念股上周表现乏力持续下探,计算机、通信板块跌幅居前。上周最后一个交易日,两市大幅拉升,沪指强势站上3600点。券商板块连续异动领涨两市;钢铁、有色、白酒等均涨幅居前;医美、化工板块在龙头扩产、投资的利好公告下整体走强。科技股整体走弱,通信、软件板块领跌两市。消息面上,人行近4个月以来首次加大逆回购操作规模。科创股上周整体冲高震荡。

行业板块:申万一级行业中表现较好的板块有钢铁、电气设备、电子、采掘、化工等,表现较弱的板块有通信、计算机、传媒、食品饮料、房地产等。

(数据来源:Wind, 截至2021.6.25)

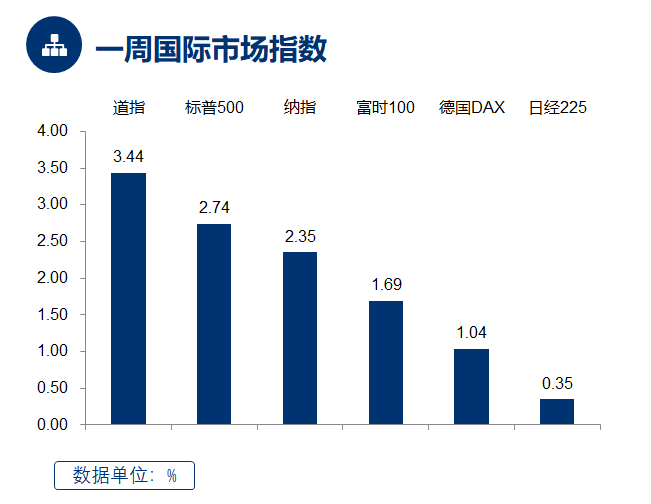

一周国际市场指数

美国方面,22日美联储主席在众议院听证会上重申宽松立场,指出美联储将继续支持就业恢复和经济复苏,受此消息提振,美股大幅上涨,纳指再创新高。具体来看,全周道琼斯工业指数上涨 3.44%,标普 500 指数上涨 2.74%,纳斯达克指数上涨 2.35%。欧洲方面,德国DAX指数上涨 1.04%,英国富时100指数上涨1.69%。亚太市场中,全周日经225指数上涨 0.35%。

(数据来源:Wind, 截至2021.6.25)

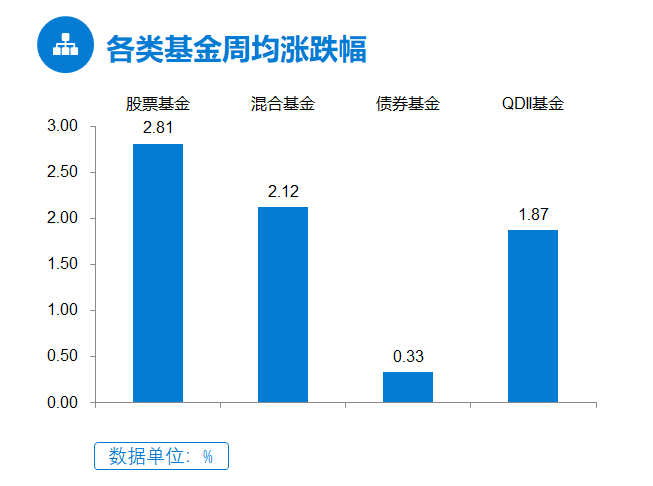

各类基金周均涨跌幅

上周股混型基金上涨,债券型基金上涨,货币基金收益率上升,黄金ETF及其联接基金下跌。海外市场方面,QDII基金上涨。

(数据来源:Wind, 截至2021.6.25)

后市展望

上周大盘震荡走高,板块交替上行。周五券商为首的权重股集体发力引领沪指重上3600点,北上资金大幅净流入;创业板指周涨幅居首;6月24日央行时隔三个月首次加大逆回购力度,6月底将保持流动性合理充裕。预计大盘经历过拉升后将维持高位震荡的格局,结构性行情或将延续。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-06-28 22: 00

2021-06-28 23: 02

2021-06-28 19: 35

2021-06-28 19: 33

2021-06-28 19: 30

2021-06-29 22: 00