上周市场回顾

(2021.06.21-2021.06.25)

市场回顾

上周上证指数收于3607.56 点,上涨2.34%;深证综指收于2442.08 点,上涨2.67%;沪深300指数收于5239.97 点,上涨2.69%;两市股票累计成交5.17 万亿元,日均成交量较上周上涨6.95%。

行业表现回顾

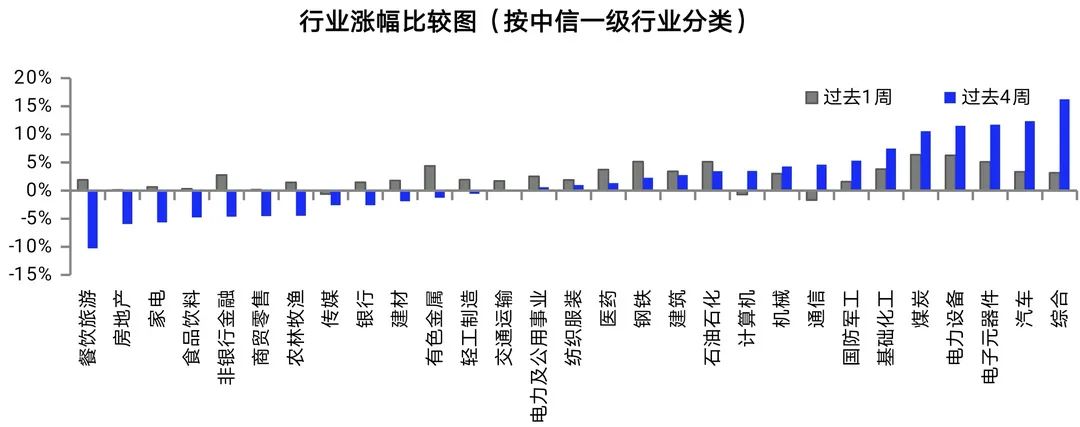

上周表现最好的板块依次是煤炭、电力设备、钢铁,表现最差的依次是通信、计算机、传媒;过去4周涨幅最大的依次是综合、汽车、电子元器件,表现最差的依次是餐饮旅游、房地产、家电。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/06/25

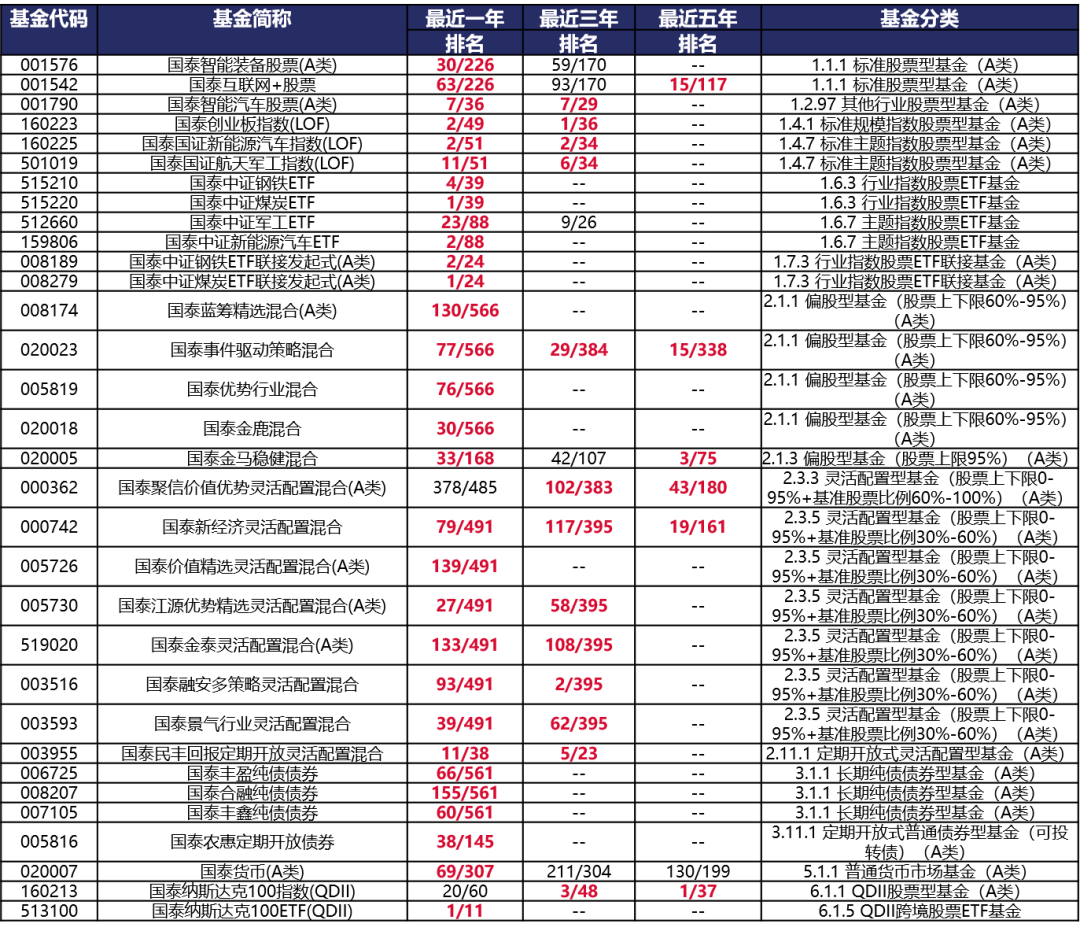

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2021-06-25。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

上周,A股市场行情火热,上证综指出现了久违的五连涨,尤其是周五上涨1.15%,收于3607点,离此前3629点的高点已经不远。从成交额来看,市场活跃度也比较高,上周5个交易日A股成交额均在万亿元以上。

当前经济运行尚在恢复进程中,展望7月乃至三季度,后续有望更多依靠内生动力的修复实现经济增长的稳中加固。尽管短期数据受时点上的扰动因素影响预计有小幅波动,但是从结构上看,中国内生增长动力持续修复的迹象仍十分明显。预计随着国内散点疫情得到有效控制,以及工业品价格逐步回归至正常水平,国内经济的内生动力将有望进一步显现,尤其是制造业投资、服务性消费、商品出口三个积极因素将推动经济稳中加固。

整体而言7月市场或将从估值驱动转向盈利驱动,从一致上涨预期回归常态,从结构性过热的主题行情切换至中报高景气主线,配置上或可继续紧抓新能源、科技自主可控、国防安全和智能制造四条高景气成长制造主线,市场结构性波动将带来新的入场机会。

本周国内外将有重要经济数据出炉。首先是中国6月官方PMI和6月财新制造业PMI将分别于本周三和周四发布,可以反映当前制造业和服务业经营状况,从预期值来看可能会较5月有所回落。除此之外,本周五市场将迎来美国6月非农数据。此前美国非农就业人口变动已经连续两个月不及预期,投资者将高度关注6月非农数据,对于美联储下一步政策决策也会产生影响。

未来债券市场展望

周一,受央行旗下媒体发文维护流动性预期,利率明显下行;周二,资金面有所收敛,但预期尚好,利率小幅震荡;周三,资金面有所好转,利率小幅下行;周四、周五,央行公开市场逆回购增加至300亿,每日净投放200亿,呵护跨季资金,但资金面未有明显改善,利率小幅震荡。全周来看,债券收益率整体小幅上行,其中1年期国债下行8BP至2.44%,1年期国开债下行5BP至2.51%;10年期国债下行4BP至3.08%,10年期国开债下行2BP至3.49%。信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行3BP、4BP、2BP至3.47%、3.63%及4.00%,信用利差多数走阔,等级利差小幅震荡。权益市场方面,上证综指上涨2.34%,中证转债指数上涨2%,全市场平均转股溢价率震荡;行业方面,煤炭、电力设备、钢铁、石油石化及电子涨幅居前,商贸零售、房地产、传媒、计算机及通信跌幅最大。

总体看来,上周四开始央行增加逆回购投放量,释放维护资金面平稳跨季的意图,叠加近期央媒表态来看,流动性有望平稳跨季,利率预计低位震荡。上周短端利率下行幅度明显大于长端,显示流动性预期趋于乐观;并且,端午节后,隔夜+七天回购成交量持续位于4万亿以上,且上周继续攀升,高点接近1月上旬。央行在今年一季度货币政策执行报告中关于一月末资金面波动解释为“市场宽松预期下短期流动性需求增加较多”,而杠杆回升将带来流动性需求的再次回升。关注“维稳”意图弱化叠加加杠杆回升后流动性环境的变化。

未来黄金市场展望

截止至上周五(6月25日),伦敦现货黄金报收1780.55美元/盎司,上周累计上涨17.35美元/盎司,涨幅0.98%,最高上冲至1795.02美元/盎司,最低下探至1763.84美元/盎司。回顾上周以来海外主要市场动态:美国5月核心PCE物价指数环比低于预期,美国5月核心PCE物价指数同比符合预期。

各类变异毒株的传播——尤其是印度变异毒株delta——对英国、东南亚国家疫情防控产生新的挑战。截至6月25日,美国(51.6%)、英国(65.3%)、德国(50.7%)疫苗覆盖率已越过50%,法国(47.3%)接近50%;日本(20.2%)最近一周覆盖率提升3.8pct。传染性较强的印度Delta变种毒株成为英国疫情防控的新一轮威胁,最近半个月,英国新增疫情从6000例/日左右回升至1.2万例/日左右;印度周边东南亚国家新增疫情也再度上行。短期全球疫情反复,或对黄金相对有利。

由于美联储6月议息会议释放提前加息的预期,黄金价格遭遇大幅下挫,并在上周暂时企稳。美联储主席鲍威尔再次强调通胀压力是暂时的,并不会因为通胀担忧就先发制人地加息,暗示美联储在撤除宽松方面会有耐心。但达拉斯联储主席卡普兰则表示,美联储将在2022年首次加息,美国经济可能比人们预期的更早达到美联储缩减资产购买规模的门槛。亚特兰大联储主席博斯蒂克则预计首次加息时间将提前到2022年,并在2023年加息两次,同时认为目前已经达到削减QE的标准。本周将公布美国6月失业率和非农就业,4月、5月新增非农就业均弱于市场预期,就业市场的边际变化将是美联储接下来议息会议对资产购买表述的重要影响因素。

未来海外市场展望

上周海外市场大事件:核心通胀指标符合预期,Taper提速预期降温。5家中国光伏原料公司进入美实体清单,对中国光伏行业影响预计有限。中国反制澳大利亚上诉WTO,但审理或遥遥无期。拜登基建设施计划更进一步,但前路仍困难重重。中国加大虚拟货币打击力度,美国比特币ETF上线推迟。

上周海外各资产表现:股市方面,全球普涨。美股标普、纳斯达克、道琼斯分别上涨2.7%、2.1%和3.4%。通胀数据和个人支出数据弱于预期,美联储包括鲍威尔在内的多位官员出面表达暂时性通胀观点,市场对于政策转向加速的担忧有所缓解,美股大涨。港股恒生指数、国企指数、科技指数分别上涨1.7%、2.2%和2.4%。南下净流入资金超50亿港元。板块方面,汽车、生物医药、工业工程、纺服表现良好,软件、资讯科技器材继续遭到南下资金抛售,其中腾讯南下净流出超101亿港元。债市方面,美债10Y利率大涨。美债10Y收益率创3月以来最大周涨幅,单周上涨8.6bp。弱于预期的通胀及个人支出数据公布后,押注收益率曲线趋平的仓位出现平仓,同时法国、西班牙和欧盟下周预计将发行长期债券,助美债利率上行。汇市方面,美元指数小跌,人民币小幅反弹。美元指数下跌0.6%报91.8美元,本周鲍威尔等多位美联储官员再次发声表示通胀率飙升是暂时的,同时包括6月消费者信心指数、5月个人支出等数据均低于预期。人民币小幅反弹,美元兑在岸、离岸人民币均收于6.46关口附近。大宗方面,金价小涨,油价大涨。COMEX黄金小涨1%至1781美元上方,美元表现疲软,核心PCE并未超预期的表现缓解Taper担忧,金价获得一定支撑。油价连续第五周上涨,市场预计下周OPEC+会议只会小幅增产,美欧等主要产油区燃油消费反弹,石油库存大幅下降,WTI原油继续上涨3.5%至74美元。

本周海外关注事项:

- 6/30中国官方PMI数据公布。7/1中国国家主席习近平将在建党100周年庆典上发表讲话,香港休市。7/2美国公布就业报告。G-20外长将在意大利马泰拉会晤。经合组织将在巴黎召开会议,以敲定全球最低公司税改革的相关提案,这份提案将在7月份召开的G-20会议上呈递。OPEC+将以视频形式召开部长级会议,伊核谈判可能成为关键议题。

一周要闻回顾

● 5月份工业企业效益延续稳定恢复态势

受价格上涨及利润率回升等因素影响,5月份工业企业利润同比增速和两年平均增速均保持两位数,工业企业效益延续稳定恢复态势。不过,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力进一步显现。国家统计局昨日公布数据显示,1至5月份,全国规模以上工业企业利润同比增长83.4%,比2019年同期增长48%,两年平均增长21.7%。

● 习近平在中共中央政治局第三十一次集体学习时强调,用好红色资源赓续红色血脉

在庆祝中国共产党成立100周年之际,中共中央政治局6月25日下午就用好红色资源、赓续红色血脉进行第三十一次集体学习。中共中央总书记习近平在主持学习时强调,红色资源是我们党艰辛而辉煌奋斗历程的见证,是最宝贵的精神财富。红色血脉是中国共产党政治本色的集中体现,是新时代中国共产党人的精神力量源泉。回望过往历程,眺望前方征途,我们必须始终赓续红色血脉,用党的奋斗历程和伟大成就鼓舞斗志、指引方向,用党的光荣传统和优良作风坚定信念、凝聚力量,用党的历史经验和实践创造启迪智慧、砥砺品格,继往开来,开拓前进,把革命先烈流血牺牲打下的红色江山守护好、建设好,努力创造不负革命先辈期望、无愧于历史和人民的新业绩。

风险提示

2021-06-28 19: 35

2021-06-28 19: 33

2021-06-28 19: 30

2021-06-29 22: 00

2021-06-28 23: 58

2021-06-28 21: 56