— 、宏观政策面回顾

1、2021 经济预测回顾

经历 2020 年新冠肺炎疫情冲击后,全球主要经济体都受到较大打击,且大多采取了巨量宽松政策旨在挽救本以危如累卵的经济。海内外疫情控制的巨大区别以及天量流动性的注入打破了传统 以“美林时钟”为主的全球周期运转,扭曲了全球产业链的正常运转,尤其是以大宗商品和各类 芯片为主的供给不足对于商品价格和通胀水平的影响超出了大部分机构预期。各类突发性因素以及历史级事件使得对于 2021 年的宏观预测存在较多变数,在经历了半年宏观经济数据验证后,需要对年初的各项预测进行回顾和调整,以对下半年的宏观经济走势有更准确地把控。

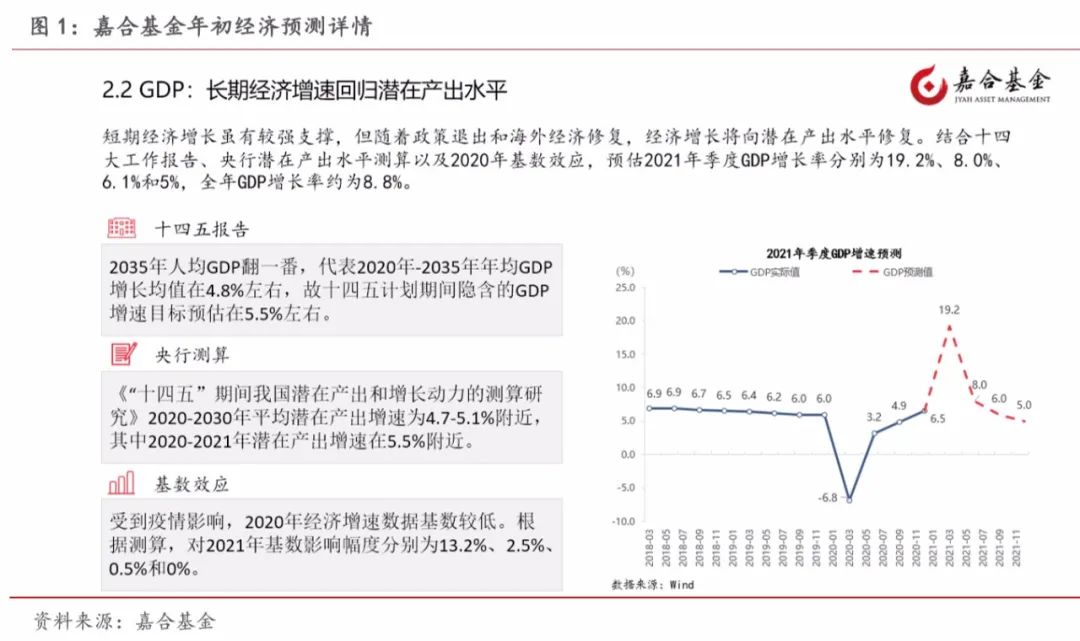

年初我们对宏观经济的判断是“前高后低”,基于我国潜在产出水平给予了比较中性的预测,基 于 2020 年经济的低基数认为上半年同比增速较高,又基于全球疫情将在 2021 年中得到控制预 计中国在全球供应链上的短期优势地位将逐渐回归疫情之前,经济增速回到潜在产出附近,具体如下图所示:

(点击查看大图)

从结果上来看,宏观经济增速的低基数效应确定性较大,所以全年增速节奏的偏离度较小,但一季度实际经济增速为 18.3%,与我们的预测有一定程度的偏离,主要由两方面原因构成。第一,年初国内疫情出现反复,“就地过年”政策适时推出,虽然并不影响国内整体复苏进度,但季节性扰动造成的消费和开工率影响确实对经济数据造成了较大影响;第二,在2020年下半年经济逐渐恢复之后,我们预判消费数据将很快复苏至疫情前水平,并认为耐用品消费会出现报复性增长。但在预测中低估了消费整体回暖和消费产业链复苏所需要的时间跨度,仅从旅游数据来看,旅游人数已经同疫情前一致,但旅游消费金额缺仅为疫情前的7成左右,疫情对于居民资产负债表的冲击可能存在较大的长期影响。

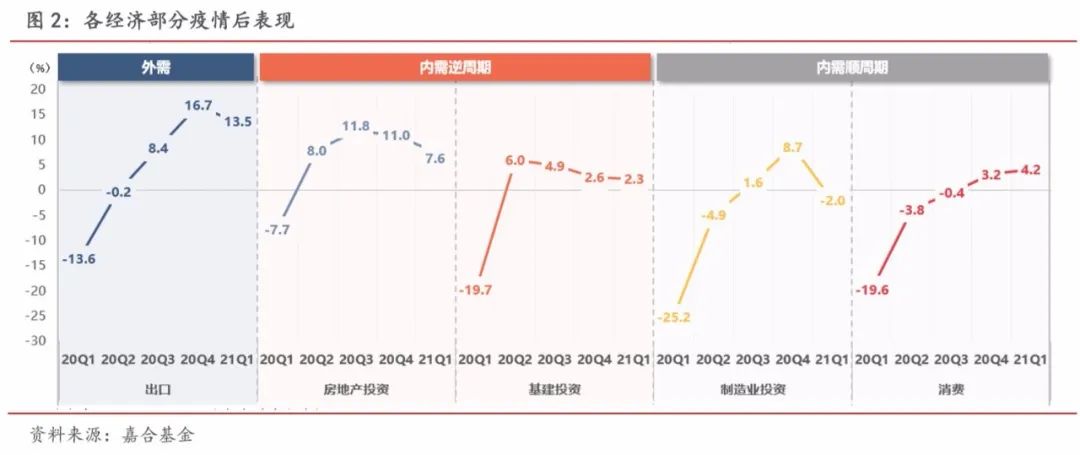

从结构性上来看,出口和房地产投资是国内经济复苏的主要动力,制造业投资和消费还需要时间验证其内生性动力的自我实现。出口和房贷集中度限制之前的房地产投资可以认为受到外生性变量的影响较大,且为快变量,前者取决于全球产业链的供需状态而后者取决于央行对于信贷、社融的把控,在疫情复苏初期能够很快形成对经济形成托底作用。

在经济复苏逐步步入正轨后,央行果断收紧了流动性并对房地产行业出台了“三条红线”和房地产贷款双集中等政策,压制房地产行业的无序扩张;而在印度疫情爆发前,全球产业链复苏势头良好,使得我国出口进入缓慢下行;叠加财政投放后置引起的基建投资始终低于预期,三项叠加使得经济复苏的“快变量”在今年上半年有所失速。另一方面,制造业受到国际大宗价格快速上行影响略不及预期,消费复苏缓慢使得经济结构中的“慢变量”并未弥补“快变量”失速带来的经济下行压力。所以,一季度经济增速不及预期的结构性原因是以出口、房地产投资为主的“快变量”增速下降和以制造业投资、消费为主的“慢变量”增速恢复速度较慢的不匹配,没有形成理想状态下的平滑过渡,导致整体经济增速的短期波动。

(点击查看大图)

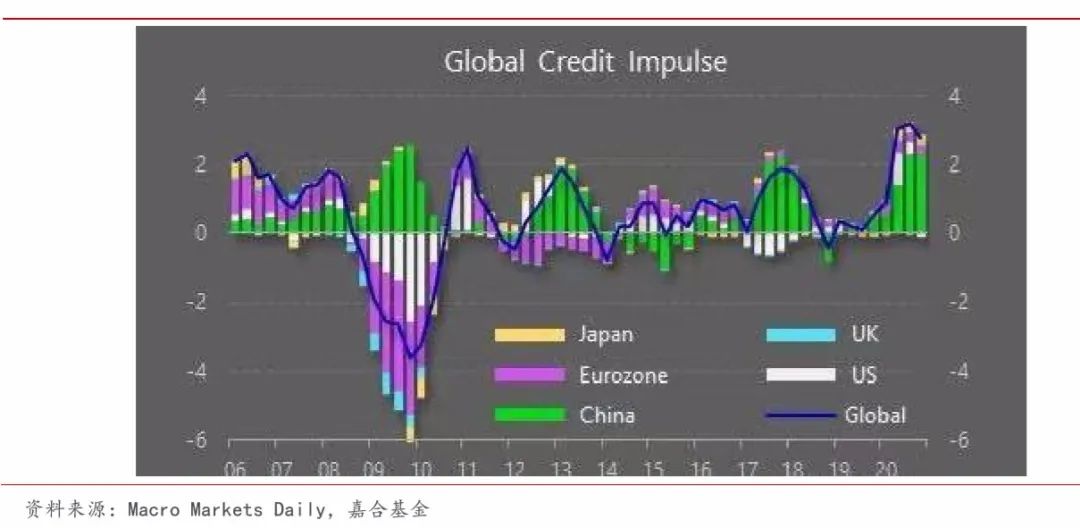

从目前时点展望下半年经济走势仍然存在较多的干扰因素,美联储面对通胀和失业率的举棋不定和新冠病毒 Delta 变异毒株可能导致下一波疫情冲击程度都难以在当下作出明确判断。在秉承着我国经济“以我为主”的中心思想下,我们的核心观点是中国未开启信贷周期之前,全球经济难以较快走出经济疲软和金融空转的泥潭,全球范围内的滞涨环境将持续至今年年底。

2006年后,我国的信贷扩张是全球经济增长的主要推动力,可以理解为全球经济的逆周期调节因子。而我国目前无论是财政端还是货币端都有明显压降信贷扩张的趋势,在西方国家经过疫情中的巨量量化宽松之后,从产业链角度考虑,我们不认为能够有效传导至实体经济,较大可能会停留在金融行业空转,外溢资金将抬升大宗商品,促使全球经济进入全面滞涨。

图3:2006年后全球信贷脉冲变化

(点击查看大图)

从国内物价指数来看,国常会后大宗商品价格出现了明显回调,预计6月份 PPI 指数将回落至 8.5%左右,PPI上行压力有所缓解。CPI 方面,由于猪肉价格仍处在下行区间之内短期不存在通货膨胀的可能。

(点击查看大图)

二、本周高频数据回顾

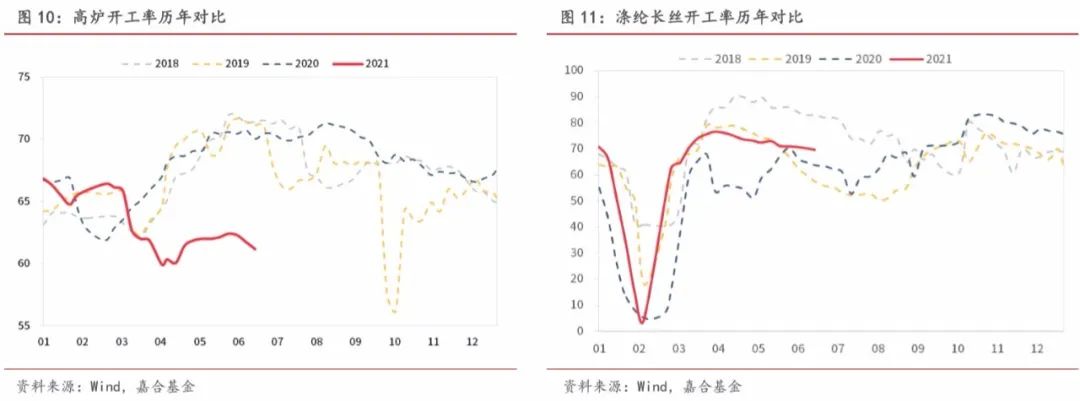

本周螺纹钢价格出现下行,动力煤价格持续上涨。螺纹钢价格在上周价格出现小幅反弹后本周保持稳定,库存出现一定的企稳回升;煤炭价格本周继续上行,目前煤炭供需不平衡的状态仍然较为严重,动力煤价格持续承压。近期南方进入汛期,短期内可能将有效抑制动力煤价格上行速度,但整体价格上行趋势仍未出现拐点;浮法玻璃库存不断降低,已处于历史的绝对低位,价格上行速度仍然较快,地产后周期板块热度较高。

(点击查看大图)

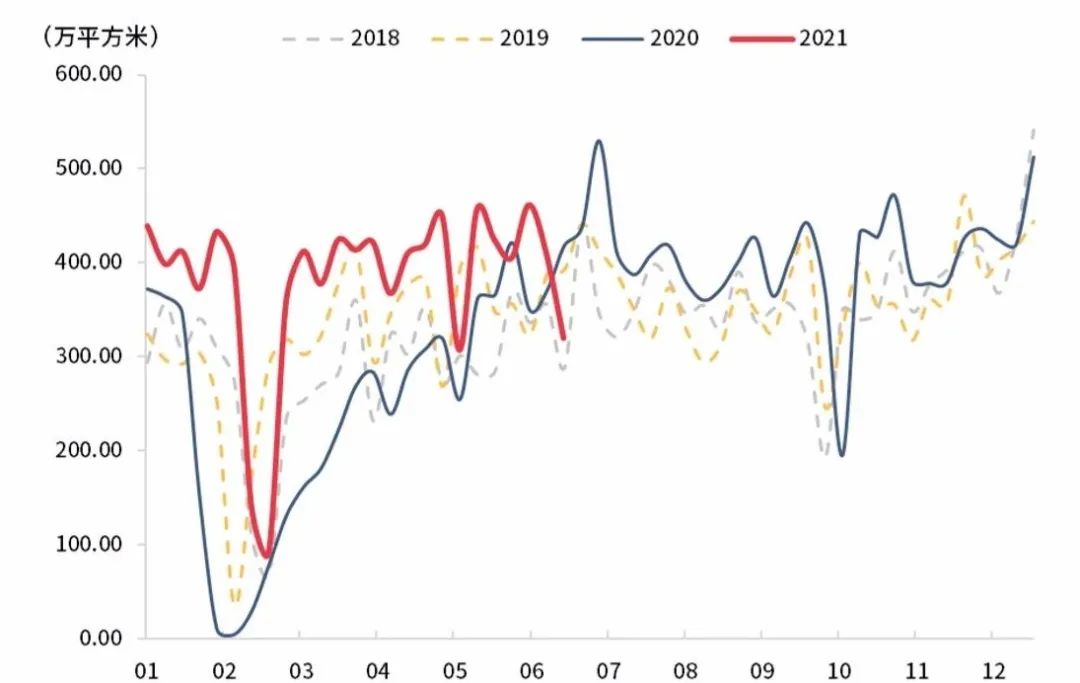

本周房地产销售高频数据本周有所回落,向季节性靠拢。从季节性来看,暑期往往是年内房地产的高点,目前房地产成交数据处于季节性合理水平,与历史表现高度相符。但今年房地产贷款政策有较大改变,恐对房地产销售造成较大影响,而 2020 年数据基数较高,我们对未来一个月内 的成交数据较为悲观。

(点击查看大图)

(点击查看大图)

农产品价格批发价格指数持续受到猪肉价格拖累,重点水果价格下行。农产品方面,目蔬菜供需平衡,价格趋于保持稳定,水果价格进入夏季后出现季节性回落。猪肉价格本周继续下跌,目前价格已跌破22元/公斤,猪肉价格的持续下行很大程度上缓解了我国通胀压力,但同时也使得通胀指标对于整体经济活动的描述准确性有所下降,需要注意结构性通胀风险。

(点击查看大图)

三 、本周流动性回顾

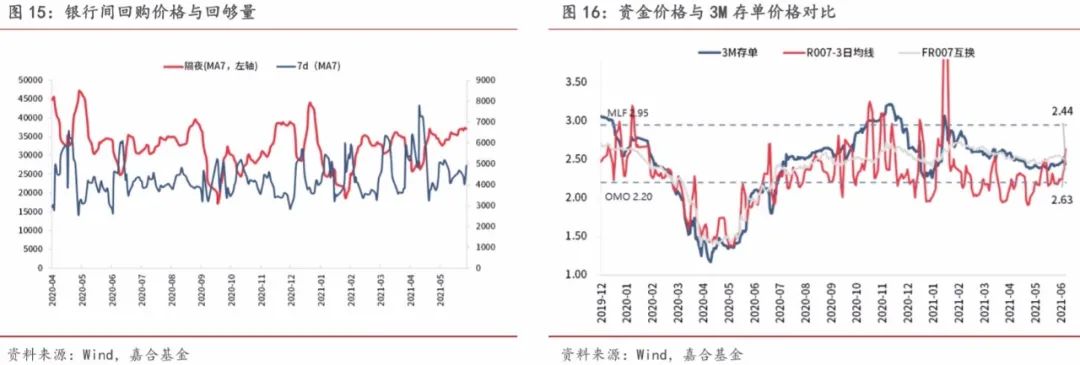

本周央行公开市场操作共投放900亿元,逆回购到期400亿元,央行实现净投放500亿元,系节假日扰动所致。市场成交价格方面,R001 收于 1.57%,较上周下行 47.94BP;R007 收于 2.73%,较上周上行 51.34BP。本周央行超预期投放 500 亿元,且周四周五均投放 300 亿元,为 3 月份以来的首次调整 OMO 操作量,主要是对冲半年末银行间流动性压力。从资金价格也可以看出,非跨半年隔夜价格大幅下降,跨半年7天价格大幅上升,说明银行端跨半年度资金额度较为紧张。值得注意的是,在周四央行进行 300 亿元逆回购操作时,市场利率出现了一定程度的下行,我们认为央行超预期投放说明了整体市场的资金面已经处于紧平衡状态,收益率下行是市场对于央行态度的错误预期,不建议参与。

(点击查看大图)

四、本周债券回顾

【利率债】

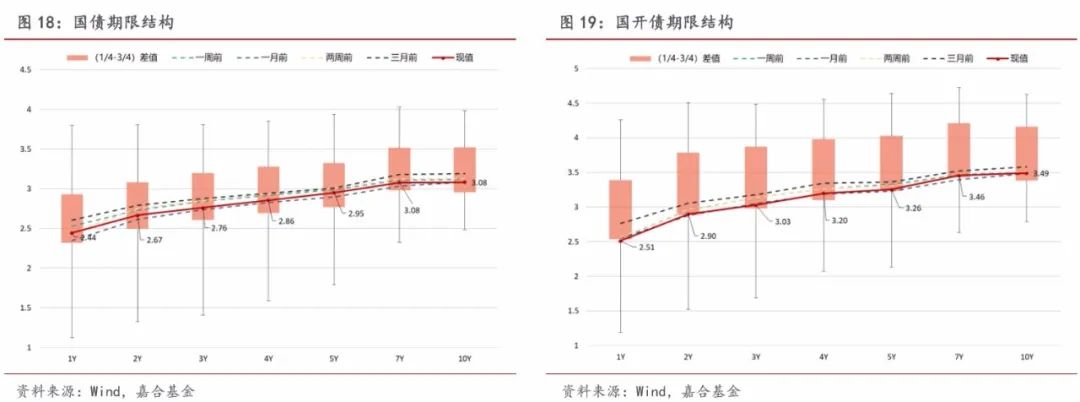

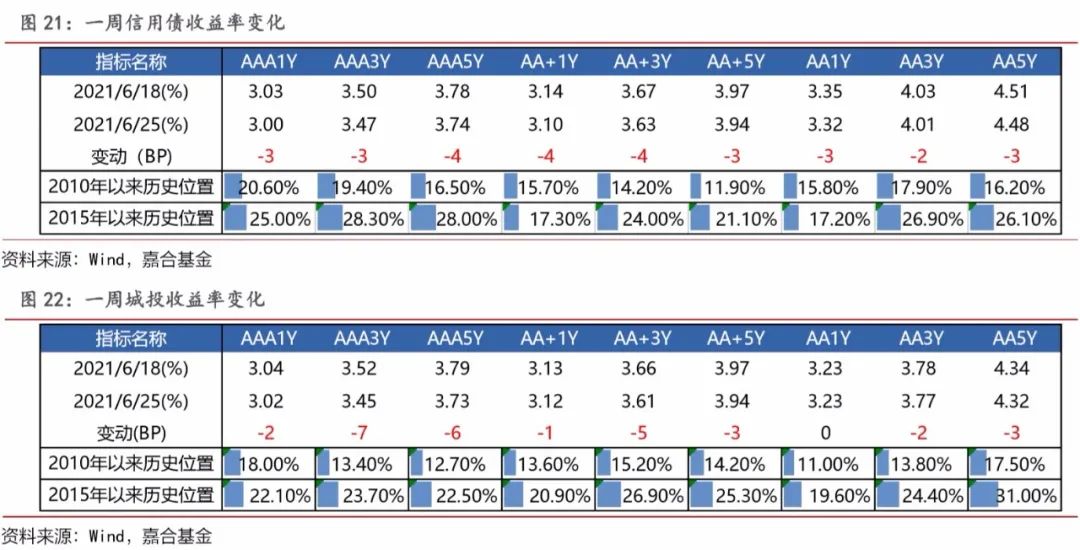

本周债券市场受到央行超预期投放影响,广谱收益率下行。截至本周五,1Y 国债收益率下行 8.37BP至2.44%,1Y国开收益率下行4.64BP至2.51%;10Y国债收于3.08%,下行3.75BP,10Y国开收于 3.49%,下行0.5BP。本周央行超预期投放,使得市场情绪转好,广谱收益率下行。但我们认为春节后央行对于债券市场流动性态度一直未发生较大改变,短期投放可能是结构性因素影响。恰如《金融时报》所述,在货币政策“稳字当头”的政策取向下,央行保持流动性合理充裕不是一句空话,央行态度整体并未发生边际变化,本周利率下行多为情绪因素影响,短期存在回调可能。此外,本周万得数据中的标准券问题一定程度上影响了收益率曲线的形状,属于对上周数据的修复,不宜做过多解读。

(点击查看大图)

【信用债】

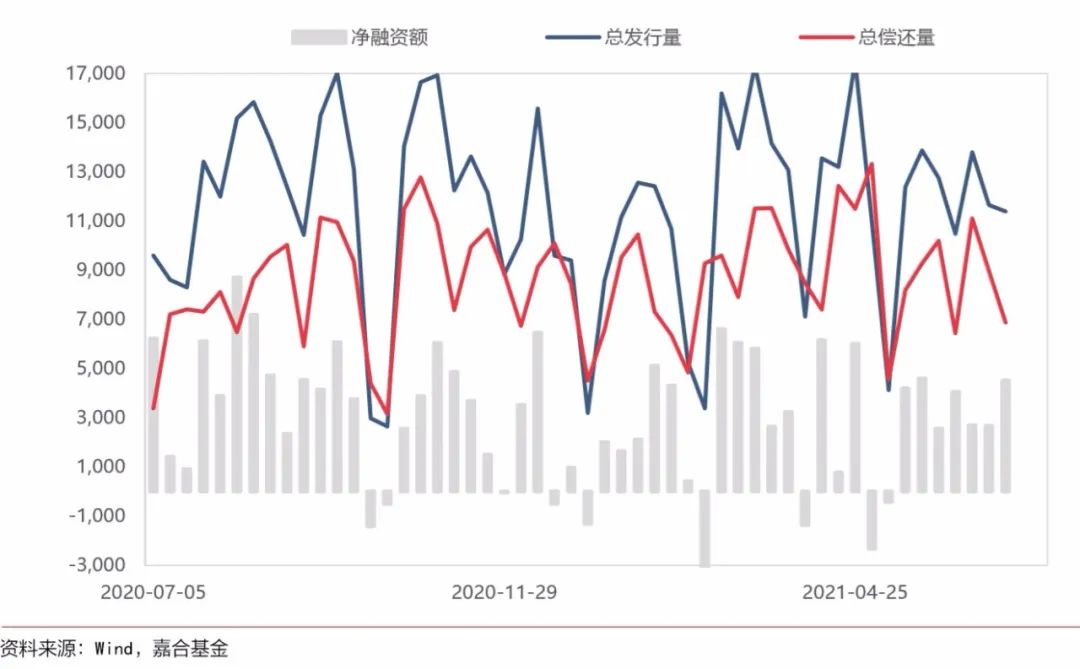

上周(6.21-6.27)一级市场信用债发行量11,392.65亿元,总偿还量6,874.73亿元,净融资量4,517.92亿元。分评级来看,上周高评级AAA发行占比为 64.68%,AA+发行占比为17.84%。从期限结构来看,1 年内发行金额占比 64.02%,中长期限发行占比有所减少。本周共有 12 只债 券推迟或取消发行,合计金额为 75.90 亿元,本周取消发行数量和金额较上周均有所减少。

(点击查看大图)

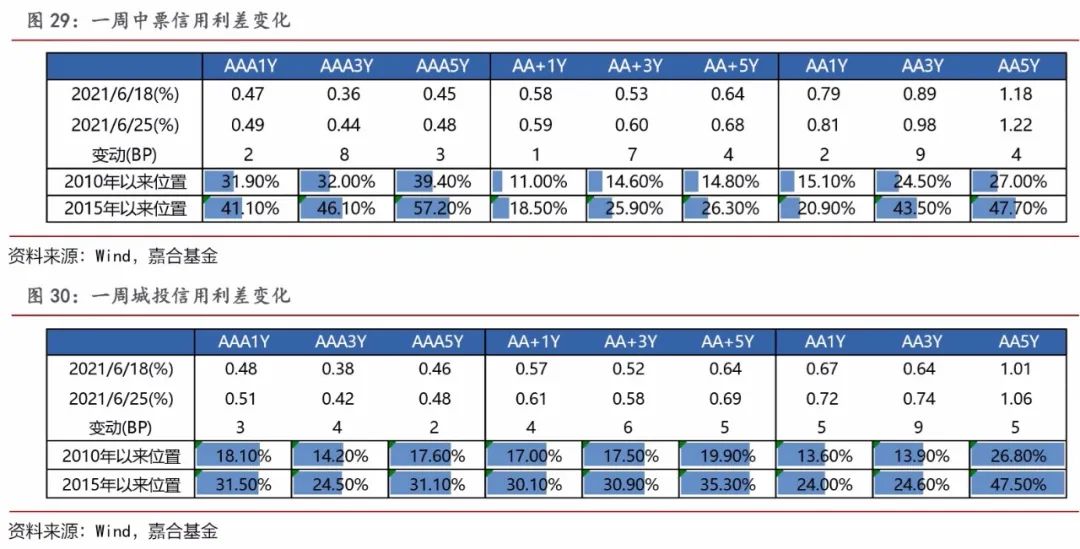

信用利差方面,本周中票除 7 年期 AAA 级信用利差表现收窄外,其余各等级各期限信用利差均表现走阔,其中 3 年期 AA-和 AA 等级走阔幅度最大(9bp);城投债各等级各期限均表现走阔, 其中 3 年期 AA-等级走阔幅度最大(11bp)。

(点击查看大图)

【可转债】

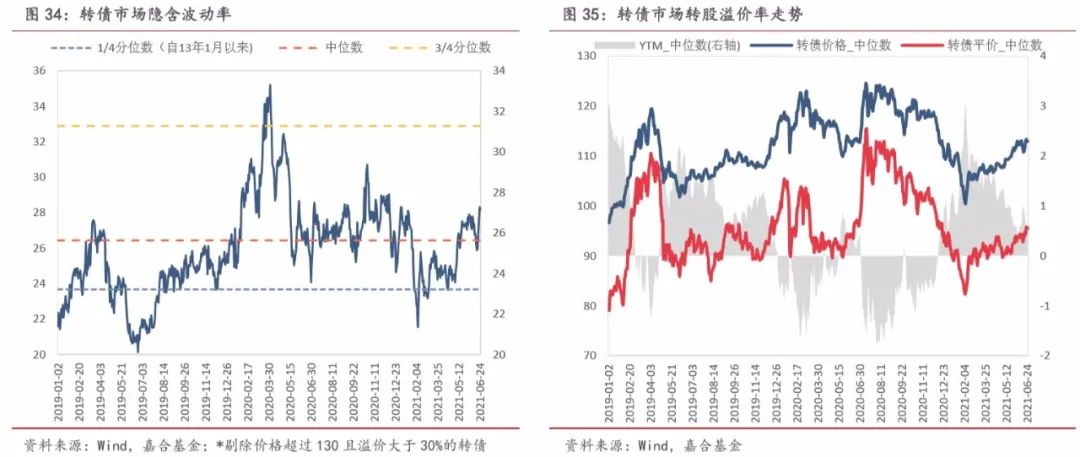

本周转债市场止跌后大幅上涨,中证转债指数周涨幅2%,已连续 6 个交易日上涨,共成交2714.94亿元,日均成交额较上周上涨,转债价格中位数上涨了1.8%,收于112.91元,市场情绪整体有所回暖。估值方面,转债隐含波动率平均值上涨2.31%,收于28.2%,位于历史62.9%分位数。分类别来看,超高平价券(转股价值大于 130 元)涨幅均值为 6.85%,涨幅大于中平价券(1.83%)和低平价券(1.44%)。高评级券(评级为 AA+及以上)的涨幅均值为 2.09%,涨幅低于中评级券(2.87%)和低评级券(2.73%)。从转债规模看,本周大规模转债(债券余额大 于 50 亿元)的涨幅均值为 1.79%,低于中规模券(2.86%)和小规模券(2.45%)。分个券来看,本周众兴转债、鼎胜转债和斯莱转债涨幅居前,周涨幅分别为 32.5%、21.8%和 17.8%, 银河转债、盛路转债和天康转债跌幅居前,周跌幅分别为 7.7%、5.2%和 4.8%。

本周各大股指大幅反弹,量价齐升,上证指数周涨幅 2.34%,周一至周五连续五天上涨,重新站上3600点,周五上涨了1.15%,收于3607.56点,共成交 22791.75 亿元,沪深 300 指数和创业板指分别上涨了 2.69%和 3.35%。分行业来看,本周大部分行业上涨,其中钢铁、电气设备和电子涨幅居前,周涨幅分别为6.51%、6.51%和 4.9%,通信、计算机和传媒指数领跌,周跌幅分别为 2.14%、1.68%和 0.68%。

(点击查看大图)

本周无转债新券上市。本周共有 12 家公司可转债发行有新进展,其中获得董事会预案的有 5 家 公司,分别为康达新材(7.5 亿)、冠农股份(8.4 亿)、双箭股份(5.14 亿)、中天精装(6.07 亿)、风 语筑(6 亿);获得股东大会通过的有 4 家公司,分别为会通股份(8.5 亿)、华正新材(5.7 亿)、东杰 智能(6 亿)、贵州燃气(10 亿);获得证监会核准的有 3 家公司,分别为中大力德(2.7 亿)、隆华科 技(7.99 亿)、惠城环保(3.2 亿)。

目前已知下周有捷捷转债,评级 AA-,规模 12 亿元,正股为捷捷微电,公司是一家专业从事半 导体分立器件、电力电子器件研发、制造及销售的江苏高新技术企业。公司主营业务为功率半导 体芯片和器件的研发、设计、生产和销售,公司产品主要应用于家用电器、漏电断路器、汽车电 子、新能源汽车/充电桩等民用领域,无功补偿装置、电力模块、光伏新能源等工业领域,通讯网络、IT 产品、汽车电子等防雷击和防静电保护领域。在国内,公司为海尔集团、中兴通讯、正泰 电器、浙江德力西体提供产品。同时公司产品也出口至韩国、日本、西班牙和中国台湾等国家和 地区,并且对外出口数额逐年提高。公司主营产品为功率半导体芯片和功率半导体器件。功率半 导体芯片决定功率半导体分立器件性能的核心,在经过后道工序封装后,成为功率半导体分立器 件成品。公司主营业务收入占营业收入的比重均超过 97%,主营业务突出,其他业务收入占比较 小。公司 2020 年功率半导体芯片营收为 2.84 亿元,同比增长 82.54%;功率半导体器件营收 为 7.11 亿元,同比增长 41.21%亿元。公司功率半导体芯片销售额占比不断增长,公司 2020 年 及 2021 年一季度 MOSFET 芯片的销售金额增长较快。2020 年公司营业收入达到 10.11 亿元, 同比增加 49.99%;2020 年公司归母净利润为 2.83 亿元,同比增加 49.45%。2018-2020 年 公司营业收入复合增长率为 32.88%,主因公司募投项目的投产提升了公司产能;且受中美贸易 摩擦影响,半导体产业链正在加速向国内转移,进一步促进了公司业务规模的提升。2020 年公 司综合毛利率为 46.70%。明显高于同业平均水平。与同行业相比,公司综合毛利率较高,主因 公司晶闸管系列市场占有率较高,市场影响力和自主定价能力强。公司晶闸管定位于替代进口的 中高端产品,因此晶闸管系列的毛利率较高。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-06-28 20: 29

2021-06-28 20: 27

2021-06-28 20: 25

2021-06-28 19: 28

2021-06-28 19: 25

2021-06-28 19: 23