权益市场周报

2021.06.21-06.25

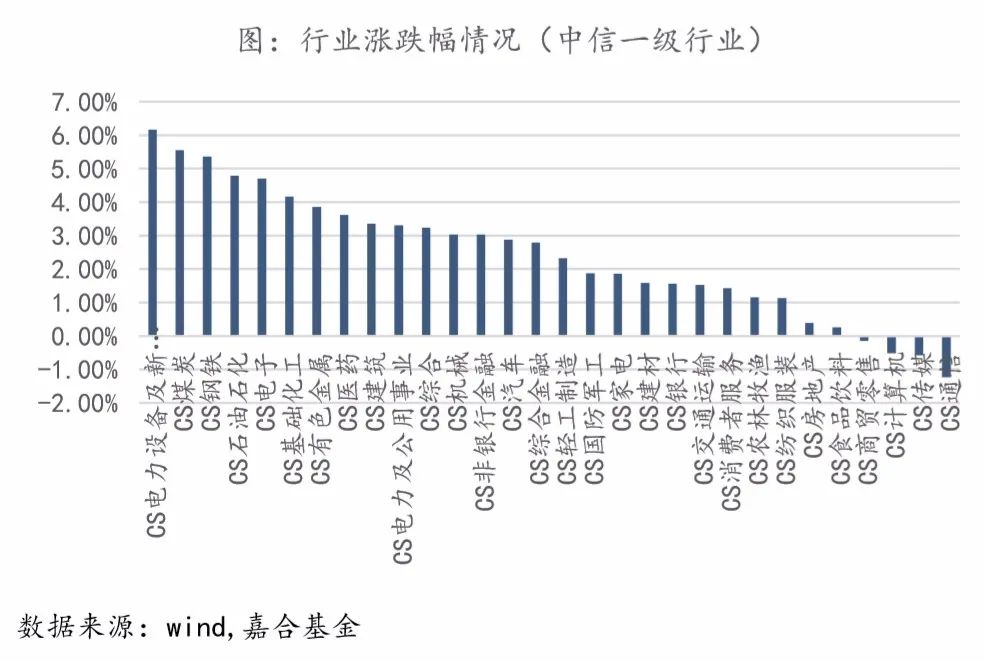

一周行情回顾

数据来源:wind,嘉合基金

重大事件解读

大消费板块

【点评】 按度定税不符合行业规律,若实施将加剧行业分化。根据《中华人民共和国消费税暂行条例》,目前白酒行业消费税实行从价定率和从量定额复合计征方式,从价定率的比例税率为 20%,从量定额为每 500 毫升 0.5 元,即实行 20%+0.5 元/500 毫升的复合计征办法。此外,白酒征税环节后移实施难度大,若实施则高端酒和强渠道力酒企相对受益。

2、2021 年 1 至 5 月,免税店购买免税品的岛内外居民旅客有 311.46 万人次,同比增长 167%,占离岛旅客总人次的近 30%。单价超过 8000 元的高档免税品销售额为 73.26 亿元,与去年同期相比增长 7.56 倍;单价超过 8000 元的免税销售额占总销售额的比重由去年同期的 14.6%提高到今年的 31.7%。

【点评】 目前关节领域国产化水平偏低,外资企业捷迈邦美、史赛克、强生、施乐辉占比 74%,国产总体明显处于劣势,集采将对骨科耗材市场带来变局,有利于关节领域龙头企业快速占领国内市场份额。

【点评】 未来新冠疫苗逻辑从人无我有向人有我优转变,mRNA 疫苗技术路线保护率高,且能较好应对变异株。全球 mRNA 疫苗产能:辉瑞到 2022 年将达 30 亿剂,Moderna30亿剂,复兴医药合作的BioNtech10亿剂,沃森生物与艾博生物合作的mRNA疫苗产能 1.2 亿。

科技板块

【点评】 功率半导体国产替代加速,“缺芯潮”也给国内厂商带来了机会。目前国产产品的交期约为 12 周,显著高于国际厂商 26 周-52 周的交期。而且功率半导体的产品性能与应用场景密切相关,需要企业对市场有敏感度同时能够及时上线新产品。更多功率半导体厂商逐渐都采用反映比较灵敏的 IDM 模式。

【点评】 700M 基站总规划 48 万个,原计划 21 年建设 40 万个,22 年 8 万个。现在可能变成,21 年 20 万个,22 年建设 28 万个。明年基站总量更多,行业成长性更好。此外,根据中兴通讯前期集采中的超预期表现,对中兴通讯在 5G 700M 集采实际落地份额表示乐观。

周期板块

大制造板块

1、6 月 20 日,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。

【点评】 在 30•60 目标以及乡村振兴国家战略的推动下,从省级到央、国企,光伏开发的风潮正逐步深入以户用、乡村、县域为主的市场区域。目前多地区已出台相关试点文件,6 月 7 日,广东省发改委出台《关于报送整县(市)推进户用和屋顶分布式光伏开发试点方案的通知》;6 月 4 日,陕西发改委出台《关于开展分布式光伏整县推进试点工作的通知》;5 月 20 日,福建省发改委出台《关于开展户用光伏整县集中推进试点工作的通知》;山东省发改委召开整县分布式光伏规模化开发试点工作座谈会。此次 6 月 20 日国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,整县(市、区)推进屋顶分布式光伏开发试点工作将在全国正式开展。

(1)市场空间:截至 2019 年底,建筑面积 900 亿平米,除以楼层,城市 10 层,农村 2 层,工商 2 层,学校 5 层,整体住宅面积较大,会有 160 亿平米屋顶面积,工商面积 160 亿平米,其他不到 10 亿。按照能源局提到的比例,全国可利用屋顶面积 250 亿平米,按照一定用率考虑,60 亿平米可用屋顶,再按照 100W/平米的装机考虑,会有 600GW 整体想象空间。政府公共机关接近 100GW 想象空间。(2)合作模式:民营企业与央企联合模式,也就是利用央企的资信等级来降低他们的一个融资成本,然后央企利用民企的渠道和灵活性来提高装机规模。

3、6 月 24 日,美国拜登政府计划将中国五家多晶硅企业增列入美国商务部的出口管制实体清单。

【点评】 美国禁令对受禁企业影响有限。继“新疆棉花事件”后,美国商务部以侵犯新疆少数民族人权为由,再次将中国企业列入贸易黑名单。在禁令名单中的合盛硅业主要从事工业硅及有机硅等硅基新材料产品的研发、生产及销售,是国内硅行业中业务链最完整、生产规模最大的企业之一,是多晶硅原材料工业硅的主要制造商之一。根据相关报道,美国海关和边境保护局将禁止进口包含合盛硅业材料及相关产品,该禁令称为暂扣放行令,将允许美国海关和边境保护局扣押来自合盛硅业的货物,只有在进口商能够证明它们不是强迫劳动的情况下才会被释放。一方面,全球多晶硅主要产地集中在国内,而多晶硅的下游客户主要为国内硅片生产企业;另一方面,截至 2020 年年底,被美国列入禁令名单的新疆大全只有国内业务,合盛硅业和保利协鑫以国内市场为主,国外收入占比较低。此次美国将多家国内新疆企业列入禁令名单,对于受限企业的业务产生较大影响的可能性不大。

国内光伏产业未来有望占据全球更大主导优势。工业硅是多晶硅的原材料,主要产地有新疆、云南和四川,国内主要的工业硅包括合盛硅业和新疆索科斯等,多晶硅是硅片的原材料,由于电价较低,新疆是大多数多晶硅企业的生产基地,保利协鑫、新特能源、东方希望、大全新能源均有在新疆布局多晶硅的生产。根据硅业分会,2010 年至 2020 年,中国的多晶硅产量从 4.5 万吨提升到 39.6 万吨,占据全球超过7成市场份额。另外,根据CPIA,2019年中国的硅片产量占据全球产量的97.3%,中国是全球最大的硅片生产国家。由于中国光伏产业已占据全球主导地位,是太阳能电池片和组件出口的最主要国家,2019 年中国的组件前十大出口市场主要为亚洲和欧洲。德国的瓦克化学公司是全球前三的多晶硅生产企业之一,但该公司总裁表示没有计划增加太阳能级多晶硅的产量,从中长期来看,随着国内包括多晶硅企业在内的光伏企业不断扩大产能,中国光伏产业链各个环节未来将占据全球更大的市场份额,在实现全球碳中和的路上,光伏企业的国内外市场仍将有巨大发展空间。

本文数据来源:wind资讯

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-06-28 20: 32

2021-06-28 20: 29

2021-06-28 20: 27

2021-06-28 20: 25

2021-06-28 19: 28

2021-06-28 19: 25