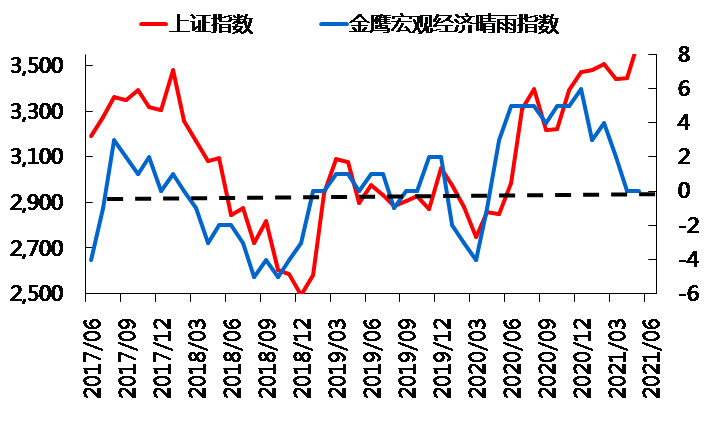

6月晴雨指数回落持平于0,反应出利好利空的变量好坏参半。

(上证指数数据来源:wind;

(上证指数数据来源:wind;

金鹰宏观经济晴雨指数数据来源:金鹰基金 2017.1-2021.6)

晴雨指数解读

前几期我们一直强调,随着疫情后政策逐步回归常态(我们多次强调不是收紧),叠加上全球经济景气度的共同作用下,晴雨指数下一阶段可能将回到0附近的位置波动,短期既不存在太大继续进一步改善的空间,也尚未见到有明显持续低于0迹象,股票市场年中的机会依然更多来自于结构性,受益于全球景气复苏、疫情改善或者消费升级等领域继续存在超额收益的机会,并建议淡化宏观面的影响,更多从中观层面关注被低估的行业性机会,尽量做到不过度乐观也不过度悲观,增加逆向投资。此判断维持不变,接下来回到晴雨指数的讨论。

本月晴雨指数与上个月持平于0,股市的宏观气象环境维持多云,指标整体回到了0附近,反应出利好利空的变量好坏参半。细项上看,市场之前一直担心的政策收紧利率上行其实并不明显,反而本月看到货币环境环比出现边际宽松迹象,而社融调整到了11.1%的市场预期偏中下的位置,意味着货币政策进一步收紧的空间已经非常有限。受到疫情高基数的影响,今年信用指标表观上整体偏低,但我们一直建议要保持一定的理性,不要过度乐观也不要过度悲观。

本月出现评分变化的主要是来自两组的指标,其中一组评分下调,一组评分上调,评分下调的主要来自于先导型行业的景气度边际上出现恶化,评分从0下调至-1,意味着内需下半年存在走弱的压力,这一定程度上在上半年的社融数据当中能够提前得到预判;评分上调的主要来自于货币环境指标,从上个月的-1回升至0,意味着货币政策已经没有进一步收紧的情况出现。与此同时,反应企业盈利的指标依然走势比较强,意味着权益市场起码存在较大结构性机会。

展望后期,我们对晴雨指数回到0附近的简单预判不变,春节后市场的过度悲观带来的市场调整目前正在被修复的过程中,但不意味着我们可以就此转为极端乐观。极端性的“人民币升值趋势”,“利率上台阶”等论断均不可取,现阶段宏观变量仍处于窄幅波动的状态,不适宜对市场过度悲观或者乐观,行业上也是好坏参半,股市结构性机会多于系统性机会,抓住宏观以及行业上的结构性机会依然是现阶段的核心工作。

(执笔:金鹰基金杨晓斌 6月29日提供)

作者介绍:杨晓斌,北京大学金融学硕士,历任银华基金研究员、首席宏观分析师、投资经理等职。2018年2月加入金鹰基金。

栏目介绍:为方便投资者能够直观了解宏观基本面数据情况对股市的影响如何,明确的预判股票投资所处的阶段,集中跟踪短周期波动中更有意义的指标,减少情绪噪音的干扰,提高决策的客观性,金鹰基金构造了一系列指标跟踪体系,作为在策略上跟踪和预判市场的宏观基本出发点。

附录:

①为了明确的预判股票投资所处的阶段,集中跟踪短周期波动中更有意义的指标,减少情绪噪音的干扰,提高决策的客观性,我们编制跟踪了宏观晴雨指数,作为我们在策略上跟踪和预判市场的宏观基本出发点。

②宏观晴雨指数由8大类指标合成,包括对短周期经济波动最具指示意义的6类敏感性指标;对政策具有警示意义的通胀情况;对经济状况进行验证确认的同步指标。

③回溯了07年以来的宏观经济晴雨指数,指数绝对数值的正负,对短期市场的波动有较强的指示意义。

④结合指数的环比变化,可以定义股票投资的四种气象条件:晴(指数为正且趋势向上)、多云(指数为正但趋势向下)、雨(指数为负且趋势向下)、阴(指数为负但趋势向上)。

风险提示:

本资料所引用的观点、分析及预测为基金经理在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金管理人承诺以诚实守信、勤勉尽责地原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。您在做出投资决策之前,请仔细阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等产品法律文件,充分认识基金的风险收益特征和产品特性。

2021-06-29 18: 04

2021-06-29 17: 59

2021-06-29 17: 51

2021-06-29 16: 33

2021-06-29 13: 51

2021-06-29 11: 17