权益市场周报

2021.06.28-07.02

一周行情回顾

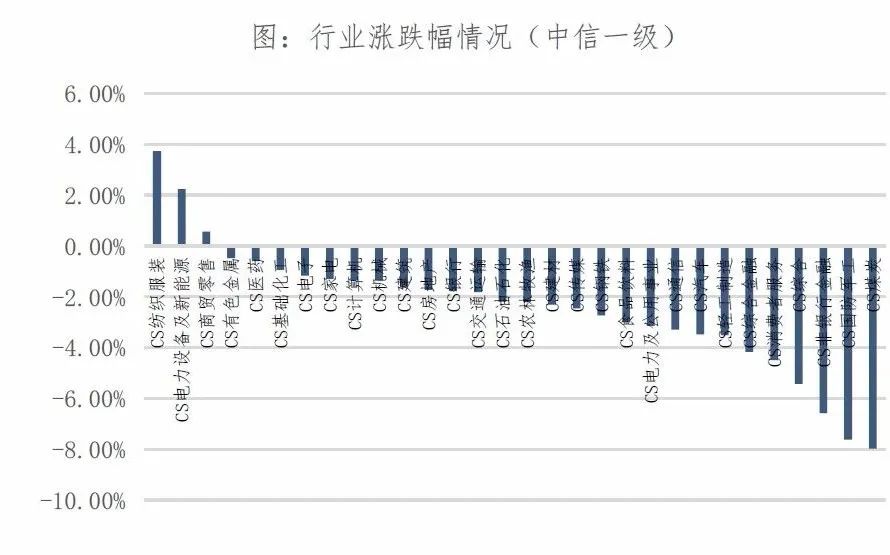

截止上周五收盘,沪指报收3518.76点,周跌2.46%,深成指周跌2.22%,创业板指周跌0.41%。资金面上,两市日均成交约9960亿元,北上资金上周净流出157.99亿元。情绪指标方面,上周市场年换手率368.36%,较前一周下降17.84%。行业方面,多数板块下跌,其中国防军工、采掘、非银金融跌幅居前,电气设备、纺织服装、商业贸易、农林牧渔收涨。

具体来看,沪指上周震荡下行,权重板块护盘艰难,卖方压力也并未完全释放,北向资金的持续流出也打击市场的做多信心,叠加短期涨幅过快板块的回调整固需求,周五市场出现大跌,以中阴报收,直接回撤至下方半年线支撑附近,短期来看调整并未结束,指数方面或将维持震荡弱势。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

1、6月28日,国家卫健委印发《抗肿瘤药物临床合理应用管理指标(2021年版)》。此次该《指标》发布,意在指导医疗机构科学设定抗肿瘤药物临床应用管理指标,提高抗肿瘤药物临床合理应用水平。

【点评】近年来中国公立医疗机构终端抗肿瘤药的销售规模快速上涨,市场增速从2016年的12.44%增长至2019年的21.30%,而市场规模则是涨至961亿元。随着此次管理指标的印发,抗肿瘤药物使用也将越来越规范化,面对巨大的需求,结合当下各项政策优化鼓励创新的环境,未来抗肿瘤药市场还将会迎来新的挑战和竞争。

2、6月30日,国家医疗保障局发布关于公布《2021年国家医保药品目录调整工作方案》和《2021年国家医保药品目录调整申报指南》的公告。

【点评】新一轮国家医保药品目录调整工作正式启动。预计约40个获批上市或新增适应症的创新药有望进入新一轮的医保谈判中。重点品种有3款PARP抑制剂:百济神州的帕米帕利、恒瑞医药的氟唑帕利、再鼎医药的尼拉帕利;3款肺癌小分子靶向药:贝达药业的埃克替尼、艾力斯的伏美替尼、贝达药业的恩沙替尼;5款其他瘤种小分子靶向药:泽璟制药的多纳非尼、正大天晴的安罗替尼、和记黄埔的索凡替尼、恒瑞医药的阿帕替尼、诺诚健华的奥布替尼;2款新型抗体药物:荣昌生物的纬迪西妥单抗、荣昌生物的泰它西普;特色治疗领域:盟科药业的康替唑胺、海思科的环泊酚、我武生物的黄花蒿花粉变应原舌下滴剂。

3、7月2日,CDE发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》的征求意见稿,明确提出新药研发应以为患者提供更优的治疗选择为最高目标。

【点评】目前上市的甚至在研的创新药,绝大多数都是me too类创新药,靶点相同,适应症和疗效都基本相同,只是结构有所不同。本次征求意见稿明确以后me too类药物的临床试验申报要与现有治疗方案最优的去对比,这对不同的me too类药物产生严峻考验,对能做到me-better的创新药仍然有生存空间。

科技板块

1、工信部等六部门:加大基础零部件等领域关键核心技术、产品、装备攻关和示范应用;加快各类智能终端适老化标准研制。

【点评】我国高度关注老年人面临的“数字鸿沟”问题。2020年11月,国务院办公厅印发《关于切实解决老年人运用智能技术困难实施方案的通知》,今年2月,工信部印发《关于切实解决老年人运用智能技术困难便利老年人使用智能化产品和服务的通知》,从扩大适老化智能终端产品供给、推进互联网应用适老化改造和为老年人提供更优质的电信服务等3方面进行了细化部署,集中力量解决老年人在日常使用智能化产品、享受智能化服务时遇到的困难。

2、马来西亚再延长行动管制,高阶MLCC面对旺季出货恐吃紧。

【点评】由于马来西亚封城时间已长达一个月之久,导致高端MLCC供应较为吃紧,中低阶MLCC库存回升至60天安全水位,然日厂高阶MLCC库存仍低于30天。其价格行情亦受到市场关注。但目前国内市场MLCC价格暂未出现明显变化。

3、三星宣布3nm芯片成功流片。

【点评】尽管三星在3nm技术上取得突破,但综合来看距离芯片代工霸主台积电还是落后一步。从台积电CEO魏哲家透露的信息来看,他们3nm工艺的研发在按计划推进,其3nm将在今年下半年风险试产,并将在2022年大规模量产。结合外媒报道台积电从先后在美国投资建立5nm、3nm芯片工厂这一点也足以看出苗头。

周期板块

1、6月30日,上交所发布《关于下调基金交易经手费和交易单元使用费收费标准的通知》,深交所发布《关于下调基金交易经手费收费标准的通知》。自7月19日起,1)上交所基金交易经手费收费标准由原按成交金额的0.0045%双边收取下调至按成交金额的0.004%双边收取,深交所基金交易经手费收费标准由按成交金额的0.00487%双边收取下调至按成交金额的0.004%双边收取。基金大宗交易经手费收费标准按调整后的标准费率同步下浮。2)上交所交易单元使用费收费标准由原每个交易单元每年5万元下调至每年4.5万元。

【点评】(1)《通知》出台的目的是为了贯彻政府有关减税降费政策。近年来政府持续实施减税降费政策。近日,人民银行、银保监会、发改委、市场监管总局也联合推出进一步降低支付手续费等措施。本次沪深交易所下调基金交易经手费等收费标准,是为了贯彻落实政府有关减税降费方针政策,完善收费体系,进一步降低市场参与成本,有利于增强市场主体获得感,激发市场活力,助力基金市场长期健康稳定发展。(2)预计有利于推动券商行业业绩增长,对券商行业业绩提升幅度上限约为0.07%。下调基金交易经手费收费标准,使得券商向交易所缴纳的基金交易经手费下降,预计券商向投资者收取的证券交易佣金费率整体维持不变,有利于推动券商业绩增长。假定其他条件不变,若基金交易经手费收费标准下调至0.004%,对19年和20年券商行业营业收入贡献的增长上限分别为1.1亿元、1.6亿元,扣除相关税金后,对券商行业净利润贡献的增长上限分别为0.8亿元、1.1亿元,对净利润的提升幅度上限分别为0.06%、0.07%(均值为0.07%)。

2、7月2日,国务院办公厅发布《关于加快发展保障性租赁住房的意见》,指出新市民、青年人等群体住房困难问题仍然比较突出,需加快完善以公租房、保障性租赁住房和共有产权住房为主体的住房保障体系。就加快发展保障性租赁住房,促进解决好大城市住房突出问题,提出相关意见。

【点评】(1)意见发布水到渠成,配套政策相继出台。本次《意见》的出台遵循了政策的一贯思路,也有配套或相关政策互相配合,是近期中央政策思路的细化成文。早在2016年5月,国务院办公厅便已发布过《关于加快培育和发展住房租赁市场的若干意见》,2017年7月九部委联合发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,在大城市发展租赁住房市场的迫切性已经被不断重视,已有了相关的政策基础。去年12月中央经济工作会议首次定调要“解决好大城市住房突出问题”、“要高度重视保障性租赁住房建设”,更具保障民生属性的保障性租赁住房被重点提及。今年4月住建部在保障性租赁住房工作座谈会上和今年6月李克强总理在国务院常务会议上的表述已经大致体现了本次《意见》的思路和部分内容。(2)明确保障性租赁住房的标准,目的为解决好大城市住房突出问题的主要矛盾。对于保障性租赁住房的标准,《意见》指出,“保障性租赁住房主要解决符合条件的新市民、青年人等群体的住房困难问题,以建筑面积不超过70平方米的小户型为主,租金低于同地段同品质市场租赁住房租金”。根据七普数据,2020年全国流动人口3.76亿人,占总人口比重26.6%,相当于每四个人中就有一个是流动人口,而这一占比在2000/2010年分别为9.6%/16.5%,意味着流动人口的增长速度要快于总人口的增长速度。随着城镇化进程的加速和流动人口规模的扩大,进城务工人员、新就业大学生等新市民、青年人的住房困难问题日益凸显,是《意见》直面和要解决的主要矛盾。(3)土地、财税、金融等全方位支持,强化各部门协作形成合力。在土地层面,政策导向是“主要利用集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地和存量闲置房屋建设,适当利用新供应国有建设用地建设”,主次明晰,并对每一类型的土地提出合理可行的供应方式。在财税层面,将给予中央补助资金支持和降低税费负担。在金融层面,加大对保障性租赁住房建设运营的信贷支持力度,并在实施房地产信贷管理时予以差别化对待。(4)引导多方参与,利好在租赁市场已有深入布局的开发运营类房企、代建企业和物业管理行业。《意见》指出,充分发挥市场机制作用,引导多主体投资、多渠道供给,坚持“谁投资、谁所有”,支持专业化规模化住房租赁企业建设和运营管理保障性租赁住房。政策鼓励社会资本积极参与到保障房建设中来,由于保障性租赁住房的建设、改建、改造主要以重资产集中式体现,我们认为前期已进行深入布局且有丰富经验的品牌开发商将明显受益,如万科A(泊寓)、龙湖集团(冠寓)、旭辉控股集团(领寓)等。而承担大部分建设任务的国企和地方城投平台也对具备优质开发建设运营能力的代建企业产生需求,利好绿城管理控股等布局政府代建的公司。此外,保障性租赁住房的后期运营环节也为规模物业管理企业带来市场增量,利好品牌知名度高、服务品质好、信息化建设先进的物业管理公司。

大制造板块

1、国家能源局开展“十四五”第一批国家能源研发创新平台认定。

【点评】认定方向包含以新能源为主体的新型电力系统、新型储能、氢能与燃料电池、碳捕集利用与封存(CCUS)等重点领域。文件要求参与认定的平台年度研究与试验发展经费支出额不低于3000万元;研究与试验发展人员数不低于100人。

本文数据来源:wind资讯

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-07-05 10: 21

2021-07-05 09: 36

2021-07-04 19: 30

2021-07-04 22: 17

2021-07-04 22: 15

2021-07-04 22: 14