上周市场回顾

(2021.06.28-2021.07.02)

市场回顾

上周上证指数收于3518.76 点,下跌2.46%;深证综指收于2396.78 点,下跌1.86%;沪深300指数收于5081.12 点,下跌3.03%;两市股票累计成交4.98 万亿元,日均成交量较上周下跌0.72%。

行业表现回顾

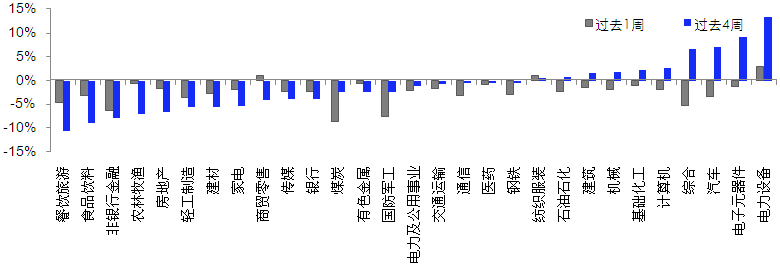

上周表现最好的板块依次是电力设备、纺织服装、商贸零售,表现最差的依次是煤炭、国防军工、非银行金融;过去4周涨幅最大的依次是电力设备、电子元器件、汽车,表现最差的依次是餐饮旅游、食品饮料、非银行金融。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/07/02

未来A股市场展望

上周,A股市场有点泄气,周四周五连续回调。后续可能仍以震荡走势为主。

我们认为,市场调整的主要原因在于投资者情绪波动。以PMI为代表的宏观数据总体波澜不惊,7天回购利率指标显示银行间市场流动性仍较充沛,分子端与分母端均无较大压力的背景下出现回调,我们认为主要由投资者风险偏好下降带动。特别是前期市场涨幅较大,投资者获利了结的意愿较强,主导了上周五市场的大幅调整。

展望未来,短期市场震荡格局或将持续,但整体环境相对有利,银行间市场流动性预期稳定,海外担忧也得到缓解。今年中报和下半年A股的基本面大概率将好于市场预期,在国内经济复苏完成的大背景下,中长期看流动性环境和风险偏好因素整体依然是有利支持,但企业的盈利能力和成长性将成为我们投资中要考虑的重要因素。风险方面,我们认为市场前期强势股调整压力有所上升,需警惕热门板块中的风险积聚。

行业配置方面, 我们认为下半年中小盘股的表现或将优于大盘,中小盘PEG选股相对占优。看好中游制造业中行业景气度高的板块,包括出口链(光伏、机械)、地产竣工链(建材、轻工)、汽车链(新能源汽车)。后续PPI延续高位,我们也相对看好周期金融板块,重点关注其中的油价链条、煤炭、银行、建筑。消费板块中,我们中长期看好以医药为代表的必选消费。

未来债券市场展望

4月,资金面整体平稳宽松,但市场对五月供给压力有所担忧,利率整体维持震荡走势;5月,地方债供给持续不及预期,资金面超预期宽松,利率震荡下行;6月,临近半年末资金需求有所回升,但央行维稳信号明确,利率重回低位震荡走势。总体来看,二季度债券收益率在宽松资金面支撑下小幅下行,1年期国债下行15BP至2.40%,1年期国开债下行25BP至2.51%;10年期国债下行11BP至3.08%,10年期国开债下行8BP至3.49%。信用债收益率高等级上行,中低等级下行,其中3年期AAA、AA+、AA分别下行19BP、25BP、30BP至3.41%、3.60%及4.01%,信用利差多数小幅收窄,等级信用利差收窄。二季度权益市场有所反弹,创业板指表现亮眼,上证综指上涨4.34%,创业板指上涨26%,中证转债指数上涨4.45%,全市场平均转股溢价率震荡;行业方面,电力设备、电子、综合、汽车和基础化工行业涨幅居前,非银金融、餐饮旅游、家电、房地产和农林牧渔跌幅最大。

宏观经济方面,预计三季度出口及地产将延续下行趋势,带动经济增长将有所放缓,其他分项表现预计相对平稳,幅度上看经济下行压力将弱于2018年,因此由经济下行带来的货币放松在三季度或难见到。政策层面来看,6月社融增速预计进一步下行至10.7%左右,三季度社融增速将逐步走稳。下半年或是海外流动性拐点,其中预期发酵可能在三季度,落地在四季度;海外货币政策转向叠加油价居高不下也将阶段性的引发国内流动性偏紧的预期。供给方面来看,三季度政府债净供给预计将回升至1万亿左右,其中8月或是净供给大月,但今年地方债发行节奏较为平均,预计供给高峰压力将小于去年高峰期。总体看来,三季度预计债券收益率仍将在震荡区间内波动,基本面对债券市场逐步有利,但考虑到货币宽松概率较低,因此经济下行对利率的推动力也相对有限;阶段性流动性偏紧预期对三季度市场将有扰动。策略上,目前利率位于震荡区间中枢偏下位置,交易性价比不高,交易盘建议观望为主。信用方面,票息策略依然有效,但高等级信用债面临收益率吸引力不足且信用利差保护不足的问题,配置性价比不高。转债方面,权益市场预计仍以结构性机会为主,海外货币政策变化对权益市场也将存在阶段性扰动,当前处于中报窗口期,业绩仍是结构性机会的主导,关注中长期政策受益的科技与新能源等。

未来黄金市场展望

截止至上周五(7月2日),伦敦现货黄金报收1787.30美元/盎司,上周累计上涨6.75美元/盎司,涨幅0.38%,最高上冲至1795.13美元/盎司,最低下探至1750.20美元/盎司。回顾上周以来海外主要市场动态:美国6月非农就业人口变动(万人)高于预期,美国6月失业率高于预期。

随着此前各项失业金补贴措施的陆续到期,美国民众求职意愿逐步开始回升,这对于经济中长期前景仍是乐观信号;但劳动参与率仍然处于低位的状况,显示就业促进仍然任重而道远,这遏制了市场进一步乐观情绪。上周非农和失业率数据公布后,十年期美债收益率进一步回落,黄金在此前快速下跌后也连续第二周收涨。短期来看,由于就业市场仍有待恢复,且全球疫情仍具有不确定性,黄金可能会延续升势。本周三美联储将发布6月议息会议纪要,需要重点关注美联储官员们对缩减QE的态度,以确定市场流动性何时收紧。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储6月议息会议结果显示,预计2023年前依然不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:OPEC+原油增产计划无法达成一致,油价前景扑朔迷离。全球企业最低税率协议通过,但欧盟与美国仍面临阻碍。滴滴突遭安全审查,上市仅第三天。

上周海外各资产表现:股市方面,美股大涨,港股大跌。美股标普、纳斯达克、道琼斯分别上涨1.7%、2.7%、1.0%。失业率超出预期的提升打消了美联储快速转鹰的担忧,美债利率短期仍然无法形成有效反弹,美股在科技股带领下续涨。港股恒生指数、国企指数、科技指数分别大跌3.3%、4.3%和4.2%。南下净流出资金超67亿人民币。科技、金融、地产等权重遭到南下资金抛售,其中腾讯南下净流出近45亿港元。债市方面,美债10Y利率下跌。美债10Y收益率大跌,单周下跌10bp。非农就业、失业率数据喜忧参半,削弱了美联储政策转向提前的预期。汇市方面,美元指数上涨,人民币下跌。美元指数上涨0.5%报92.2美元上方,新冠德尔塔变异病毒快速传播引发避险需求。人民币下跌,美元兑在岸、离岸人民币分别报收6.48、6.47关口附近。大宗方面,金价小涨,油价续涨。COMEX黄金小涨0.3%至1788美元附近,受美债利率下行、新冠德尔塔病毒扩散的影响,金价在美元上涨的负面影响下以小涨报收。WTI原油继续上涨1.6%至75美元上方, 升至33个月来新高。OPEC+并未就石油增产达成一致,会议延至下周,市场维持观望态度。

本周海外关注事项:

- 7/5美股因美国独立日假期休市。7/8美联储发布FOMC会议纪要,欧盟委员会将公布最新的夏季经济预期。G20财长和央行行长会议将在意大利威尼斯举行,此次会议将是G-20自设的完成全球最低企业税率谈判的最后期限。美国财长耶伦还将前往布鲁塞尔参加欧元集团会议。中国外汇储备、CPI、PPI数据将出炉。

一周要闻回顾

●加强精准调节注重预期引导,货币政策“稳”字当头

对小微企业“再帮一把”,精准调节呵护市场流动性,多次“出手”稳定汇率预期……回顾上半年,货币政策坚持了“稳”字当头的总基调。展望下阶段货币政策,多位业内人士认为,在总量适度前提下,央行将更注重结构性货币政策工具的运用,加大普惠金融、绿色金融等领域的支持力度,进一步服务好实体经济;人民币汇率有望在合理均衡水平上保持基本稳定。

●中证协召开第二季度证券基金行业首席经济学家例会

中国证券业协会召开2021年第二季度证券基金行业首席经济学家例会,会议围绕2021年下半年宏观经济和资本市场形势、大宗商品价格走势及对国内影响、“十四五”期间证券行业高质量发展机遇与挑战进行了深入讨论。

与会专家认为,疫情仍是影响全球经济走势的重要因素,由于中国经济率先复苏,美国经济目前恢复良好,对未来全球经济的展望持积极态度。就国内而言,由于下半年消费和制造业投资恢复有一定空间、基建设施建设存在有效需求,对经济具有一定支撑作用、出口景气度短期将延续,因此经济总体趋势良好。可以预见,在出口回归常态化之后,中国经济将进入内生驱动为主的阶段。资本市场方面,上市公司业绩今年有望持续维持较好增长,这将是支撑国内资本市场表现的重要因素。

在探讨大宗商品价格走势及其对国内的影响时,与会专家认为,疫情发生后,各国政策不同,经济恢复状况不同,使得全球产业链发生错配,加剧了大宗商品的供需矛盾是造成近期大宗商品价格上涨的重要因素之一。随着政策的合理调控,目前大宗商品价格走势较前期有所缓和,商品供应的基本面情况正在逐渐好转,但海外流动性变化等因素仍造成一定不确定性,不同大宗品种的走势可能趋于分化。由于实现碳达峰碳中和目标关系到大宗商品的供给,专家建议在实际工作中要切实落实党中央国务院“尊重规律,坚持实事求是、一切从实际出发,科学把握工作节奏”的要求。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

2021-07-05 17: 33

2021-07-05 17: 32

2021-07-05 17: 31

2021-07-05 17: 29

2021-07-05 16: 49

2021-07-05 16: 47