一、市场与美联储对通胀的看法从分歧到趋同

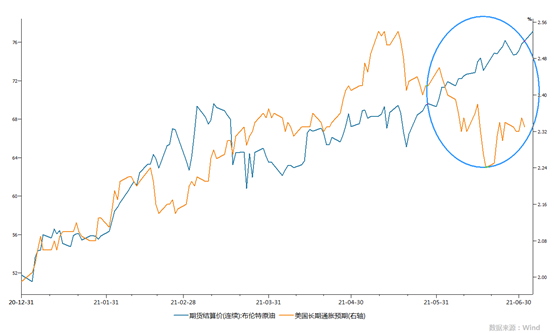

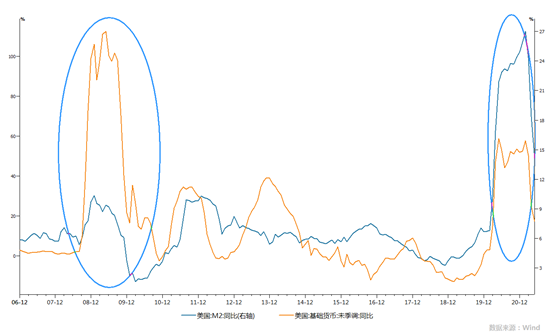

二、海外通胀上升属于“脉冲事件”,不具有可持续性

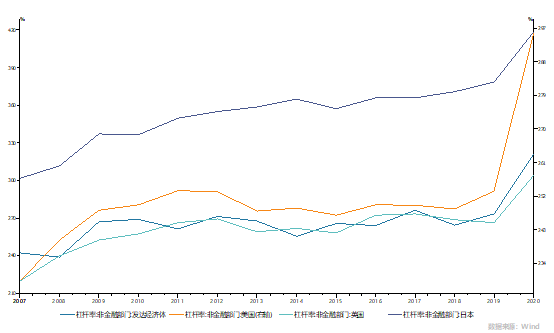

三、抗通胀VS抗资产价格泡沫和宏观杠杆率高企:这次和2008年其实没什么不同

四、全球通胀前景再认识,“再通胀”炒作难以阻挡“债市推土机”的步伐:大宗商品价格过山车上涨行情不会是牛市的拦路虎,强降准预期为债市推土机策略加油助力!

免责声明

2021-07-08 17: 09

2021-07-08 16: 52

2021-07-08 15: 23

2021-07-08 10: 16

2021-07-08 09: 58

2021-07-07 22: 27