上周市场回顾

1、资金面

央行公开市场维持每日100亿公开市场逆回购操作,到期1100亿,全周实现净回笼600亿。上周资金面呈现逐步收紧的趋势,周一隔夜加权仅为1.71%,随后价格持续攀升,截止至周五隔夜上行至2.24%的高位水平,与同日的7天加权水平一致。资金价格上涨主要原因是在降准消息利好下债市全面走强,上周银行间质押式回购量持续稳定在4.5万亿左右偏高的水平,需求量增加抬升资金价格。

央行公开市场上周共500亿元逆回购和4000亿元MLF到期,其中,周一到周五逆回购到期规模均为100亿元;周四有4000亿元MLF到期。上周五央行宣布降准释放的资金将主要用于对冲MLF到期和月中的税期。上周政府债(国债+地方债)发行量较小,实际净融资-2044亿,对资金面影响偏正面。本周需要重点关注三点,(1)15号央行对于MLF的续作情况,(2)降准后同业存单价格下行幅度(3)债市走牛后杠杆水平是否攀升至央行关注的“红线”。

2、利率债

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,2021年7月11日

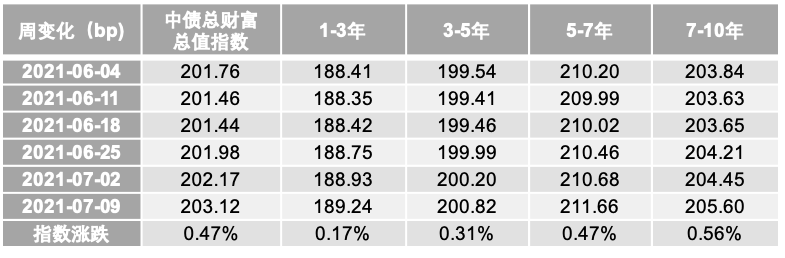

二级市场:

上周各期限债市收益率全面下行,降准点燃市场做多热情,债市收益率在上周四大幅下行。截止上周五1年期国债收益率为2.3474%,较前一周下行5.2BP;10年期国债收益率报3.0105%,周度下行6.98BP。10y-1y国债收益率利差走阔。上周长端利率下行幅度大,7-10年中债总财富指数涨0.56%。

数据来源:Wind,2021年7月9日

3、信用债

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,2021年7月11日

二级市场:

上周,利率债指数和信用债指数均上涨,利率债指数涨幅更大。产业债、城投债收益率均下行,产业债各期限各等级品种收益率下行幅度均较大,城投债短久期品种(除AA(2))、3Y期高资质品种和长久期品种收益率下行幅度较大。

信用利差方面,产业债各期限利差均收窄,3Y中低资质和5Y高资质品种收窄较多;城投债短端除AA(2)品种利差均有较大收窄,长久期利差也均收窄,3Y期有所分化。期限利差方面,产业债各等级3Y-1Y期限利差压缩明显,中低资质产业债5Y-3Y期限利差走阔明显;AA及AA-城投债3Y-1Y期限利差走阔明显,中低资质城投债5Y-3Y期限利差压缩明显。分行业看,3YAA等级各行业收益率涨跌不一,煤钢材上行较多,TMT、电力电网、机械、房地产下行较多;信用利差分化,煤钢材走阔较多,TMT、电力电网、机械下行较多。

数据来源:Wind,2021年7月9日

4、可转债

上周中证转债指数大涨1.89%,日均成交额继续放量,连续四周维持在500亿以上。高价券、股性券与小盘券上涨幅度较大,全市场转股溢价率抬升。从成交和估值来看,市场情绪环比上升,其中中低价债性券转股溢价率提升较为明显,也受益于国常会提及降准对债市的提振作用。近期上市的新券定位较高,三花、长汽、江山、南银等核心品种一步到位,银轮、捷捷等可能存在预期差的品种也未在上市首日呈现低估,显示很强的筹码稀缺性。转债的平均绝对价格仍处于中位略偏高水平,转债的估值处于近3年以来中等偏低,从估值上看不构成压制。

本周市场展望

经济基本面:

1、6月份金融数据点评

7月9日央行公布6月份金融数据,新增社融3.67万亿,新增信贷2.12万亿,政府债券新增7475亿,企业债券新增3702亿。

首先,6月份的社融数据明显超出市场普遍预期的3万亿,信贷亦明显超出市场普遍预期的1.77万亿,表内信贷增长较快是导致社融超预期的主要原因。从信贷结构看,企业中长期贷款增长较快。

其次,前瞻性地看,今年上半年财政发力不明显,利率债发行节奏较慢,下半年额度充足,财政发力亦有相机抉择的空间,在控制宏观杠杆率与托底经济、防范化解地方债务风险之前做一个平衡。

去年三季度财政发债规模较大,尤其是8月份、9月份单月发行规模分别为1.38万亿和1.01万亿,7月份截止到目前,利率债净供给量依然较小,社融存量增速在6月份持平于11%之后,三季度仍有下行的压力。

2、6月份通胀数据点评

7月9日国家统计局发布6月份通胀数据,CPI同比涨幅为1.1%(前值1.3%),PPI为8.8%(前值9.0%)。

首先,6月份PPI同比高于市场普遍预期的8.5%,与我们预期的较为接近。6月份国际原油价格大幅上行,能源价格上涨对PPI贡献较大,有色、黑色价格涨幅收窄。

其次,6月份CPI同比低于市场预期,猪肉价格大幅下行对其贡献较大,油价上行使得交通和通信涨幅较大。

前瞻性地看,今年下半年猪肉价格预期低位企稳,PPI趋势下行,不过在高油价的带动下,仍将总体处在高位。

政策面:

1、央行宣布下调金融机构存款准备金率0.5个百分点

7月10日,央行公告称“为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。”。

此次降准在节奏和力度上超市场预期,降准意在优化银行负债端结构,更好地支持中小微企业降低融资成本。央行表示,降准不改变稳健的货币政策取向,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,增加金融机构的长期资金占比。

固定收益投资策略

1、利率债

上周债市收益率大幅下行,7月7日国常会宣布了适时降准的消息,市场做多热情被点燃,利率在上周四(7月8日)大幅下行。7月9日,债市大幅波动,社融大幅好于预期与降准超预期落地使得利率在尾盘大幅震荡。

从经济基本面上看,6月份通胀数据呈现PPI超预期、CPI低于预期的格局,上游能源涨价,但是下游需求受到压制,消费需求的恢复仍然较慢,猪肉价格、医疗、文娱等服务类价格增速放慢。从最新的高频数据看,水泥出货略有上行仍低于历史同期水平,库存明显上升,价格亦明显回落,亦在侧面反映当前建筑业需求不强。社融数据超预期,但结构性的紧信用依然存在,关注后续利率债供给的节奏和力度。

从政策面看,央行超预期普遍降准0.5%,此次降准释放1万亿资金,有效增加金融机构支持实体经济的长期稳定资金来源,降低金融机构资金成本每年约130亿元。央行在答记者问中明确表示,稳健货币政策取向没有改变,释放的一部分资金将用于置换7月份MLF到期及弥补7月份缴税资金缺口。

就债市策略而言,降准对债市构成利好。此前,债市较为纠结MLF到期、利率债供给增加、缴税因素可能使得资金面承压,全面降准打消了市场的顾虑。更为重要的是,这是自去年5月份中国货币政策正常化以来第一次降准,信号意义较为强烈。超预期的降准使得市场情绪亢奋,推动债市收益率下行。10年期国债收益率下破3.0%。不过我们亦提示,降准置换MLF和应对缴税资金压力,其对于流动性的影响偏中性,此外在亢奋的市场情绪推动下,债市杠杆上升,亦将对流动性构成不利影响。总体上看,我们倾向于认为,这一次性兑现降准利好之后,债市将回归到经济基本面的逻辑,下半年经济下行压力加大,货币政策偏宽松的基调,将推动收益率继续下行。

2、信用债

总体来看,上周产业债及城投债各等级各期限品种收益率普遍下行,降准引爆市场做多热情。信用事件方面,蓝光发展公告债务逾期,且外部评级被中诚信国际、大公、东方金诚接连下调;湘潭九华公告自身7.48亿非标债务逾期。政策面,关注城投债政策方面15号文全文流出,市场重点关注仍在于15号文中“对涉及隐性债务的城投不能新增流贷”这一内容对城投再融资能力的影响,各地对15号文目前有消化过程,政策理解的口径还未统一,银保监会也正在讨论下发解释文件,政策大概率并不影响存量流贷滚续。总体来看,监管思路还是化解存量,严控增量,文件主要是对过往违规行为纠偏,但可能带来银行保险机构的观望情绪,平台的流动性可能会面临压力,并造成进一步分化。目前城投债相关政策较为高频,仍需关注后续政策变化。

信用债当前交投较活跃,不过仍然集中在中高评级,弱资质主体融资在永煤事件后修复仍然较困难,未来仍面临违约事件对弱资质主体造成的冲击。投资组合不应过度下沉资质,仍需保持谨慎,降低风险偏好,回归基本面,投资向高资质主体靠拢。此外,永煤违约后,市场亦加强了质押券的筛查,具体提高质押券标准,杠杆策略需要根据持仓利率债、高资质信用债的情况酌情制定。

3、转债

全面降准超预期落地,市场对于宏观流动性担忧有所降低。由于市场前期主线上涨较快,转债的择券和交易空间被进一步压缩,景气度高、成长性良好、具有题材催化的品种可能反复轮动,如7月份全国碳交易启动的背景下,部分公用事业类个券可能迎来较好的机会,世界人工智能大会的开展也可能引爆相关品种。此外,中报品种、上市定价合理的新券依然是7月份重点的关注方向。

数据来源:本文数据未经特别说明,均源自Wind,市场观点仅供参考,不构成投资建议与未来业绩保证。

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-07-12 22: 06

2021-07-12 22: 05

2021-07-12 21: 59

2021-07-12 21: 57

2021-07-12 21: 55

2021-07-12 21: 54