上周市场回顾

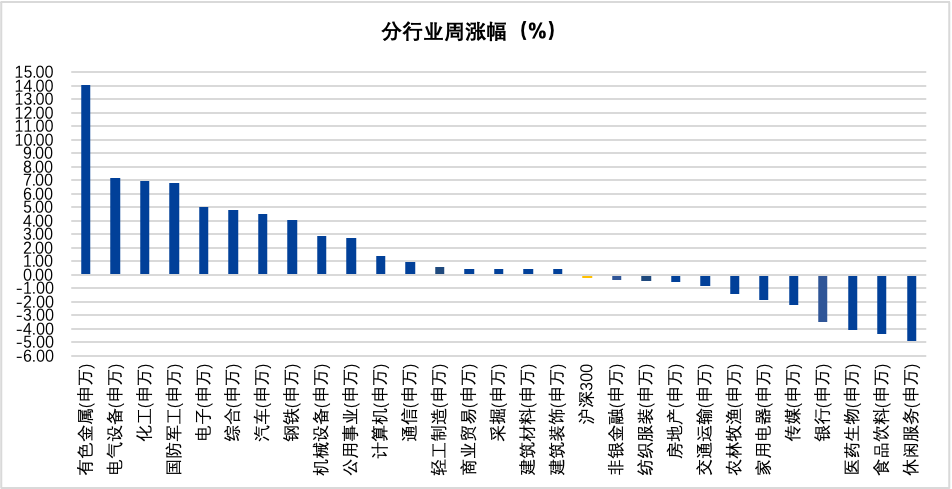

进入7月第二个交易周,市场整体较上周有所上涨,行业呈现两极分化态势。两市成交金额周均上涨至10,999.46亿元,北向资金净流入83.19亿元,两融余额17,908.05亿元。截至上周五收盘,上证综指周涨0.15%,收于3,524.10点,深证成指周涨1.18%,收于14,884.36点,沪深300周跌0.23%,收于5,069.44点,创业板指周涨2.26%,收于3,409.31点。各行业来看,有色金属、电气设备、化工涨幅居前,分别为14.03%、7.16%、6.94%,休闲服务、食品饮料、医药生物跌幅居前,分别为-4.91%、-4.38%、-4.05%。

数据来源:Wind,截至2021年7月9日

市场热点

降准不改货币政策稳健基调

中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.99%,超出市场多数投资者前期预期。今年以来,虽然经济整体保持了较好的运行态势,但小微企业在本轮经济复苏中有所滞后。此次降准大概率是为应对大宗商品涨价对小微企业的压力,缓解小微企业面临的成本上升等经营困难,降低小微企业融资成本;其次通过降准来保证银行体系流动性总量相对稳定,对冲MLF到期和弥补7月中下旬税期高峰的流动性缺口,给商业银行提供长期流动性来配合三季度政府债券的发行,而不是经济总量运行的因素。

有色金属板块涨幅居前

板块整体市场表现方面, 本交易周内有色金属板块涨幅为14.03%, 上证综指周涨0.15%, 板块走势大幅强于市场,排名各板块第一。从各子板块市场表现来看,呈现整体上涨,上周工业金属、黄金、稀有金属、金属非金属新材料板块分别上涨 9.80%、2.43%、23.68%、11.28%。国内6月社融超预期,央行宣布全面降准0.5个百分点,预计将会释放长期资金约1万亿元人民币;海外美国10年期国债收益率连续下跌或将放缓美联储向市场传达流动性收缩预期的节奏。全球信用流动性预期的改善,有利于在供给仍存瓶颈下基本金属价格的反弹。国内6月新能源车产销量达到24.8万辆和25.6万辆,分别环比增长14.21%、17.76%,同比增长143.07%、147.19%,刷新当月历史记录。在产销产销超预期增长叠加政策利好的刺激下,新能源汽车产业链景气度与未来发展趋势确定性不断提升,在锂资源全年紧缺确定,下游终端应用持续超预期的情况下,氢氧化锂与锂精矿价格有望继续上涨。

投资策略及行业配置

最近两周,市场波动较大,基本符合我们前期对于全年震荡市场的判断,短期维稳行情结束带来市场大幅回调,总体来看我们认为情绪性恐慌不改震荡牛趋势。主要原因在于,第一,六月底过后,流动性将再次回归宽松局面,预计下半年流动性边际宽松;第二,在经历6月以来的调整,沪深300估值回归到历史均值附近,部分行业仍具备估值性价比;第三,从基本面情况看,新能源、半导体、消费、医药等行业景气度依然较高,预计随着中报陆续公布将逐步验证。

全年角度,我们维持今年震荡市的判断,大盘指数处于震荡,但结构性行情将反复出现。我们将通过震荡调整仓位结构,行业方向上,仍将继续关注科技领域的变革方向,包括工业自动化、新能源车、汽车智能化,消费品中受益于线上消费增长和消费升级的领域以及医药中的医药器械等方向。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:Wind,截至2021年7月9日,市场观点仅供参考,不构成投资建议与未来业绩保证。

声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-07-12 21: 59

2021-07-12 21: 57

2021-07-12 21: 55

2021-07-12 21: 54

2021-07-12 21: 50

2021-07-12 21: 46