上半年刚过,“震荡”仍是A股主旋律,投资FOF成了大势所趋,FOF火了!

FOF有多好?一键治疗“选择困难症”、平滑波动、打造稳健财富管理.....

那么,

养老也能靠FOF吗?

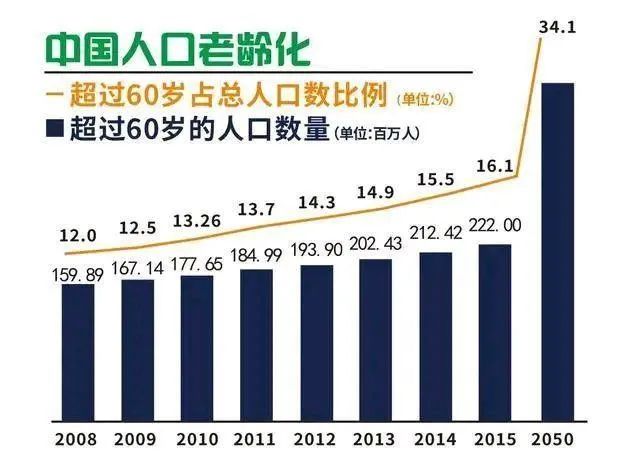

“中国于2000年起步入老龄化社会,且老龄化程度不断加深、老龄人口增速快、呈现高龄化特征,2050年或将成为老龄化最严重的国家。”

图片来源:网络

在此背景之下,“养老”成了70后、80后甚至90后热议的话题之一。

“养老”焦虑怎么办?如何“稳稳的幸福”?

一

老龄化即将来临,如何应对?

刚刚结束的国家统计局第七次人口普查数据显示,60岁及以上人口为26402万人,占比18.70%,相比十年前上升5.44%,进一步说明人口老龄化程度加深。

逐步加深的老龄化趋势是坏事吗?

其实,人口老龄化的影响既有机遇也有挑战。

从机遇来看:

人口老龄化有利于推动技术进步,促进“银发经济”发展,扩大老年产品和服务消费。

从挑战来看:

人口老龄化伴随着减少劳动力供给、人口红利消退,以及经济增速下台阶的过程;老龄化给社保体系、医疗设施等基本公共服务供给也带来压力;同时也增加家庭养老负担,“养老难题”会更加突出。

所以,

未来养老真的要靠自己吗?

这就不得不提到一个许多人不熟悉的名词“第三支柱”!

第三支柱是啥?

世界银行在一份有关防止老龄化危机的报告中,首次提出了养老金三支柱模式:

“第一支柱”是:

政府向全体就业人员提供的公共养老金计划,此为强制收费,并保障退休生活的基本开支;

“第二支柱”是:

私人和公共部门的雇主向雇员提供的一种辅助性补充养老计划(企业年金、职业年金),此为雇主和雇员共同缴费,只保障该缴费雇员的养老金;

“第三支柱”是:

个人储蓄养老金计划(包括商业养老保险、养老FOF等金融产品),此为个人自主缴费,保障退休生活品质的补充性养老金。

简单而言,养老责任由政府、企业、个人三方共同承担。

图片来源:网络

国内个人养老第三支柱建设已破冰,未来有望实现个人税收递延政策落地,同时养老目标公募FOF基金也已运作近三年,为个人养老第三支柱建设提供了丰富的策略和投资品种,助力养老资金的保值和增值。

未来个人养老第三支柱将成为解决养老问题的一大助手,在此局长也鼓励大家在第三支柱个人养老方案落地后积极参与。

参与个人养老第三支柱账户,享受税优递延优惠!

二

养老FOF为啥好?

养老目标FOF产品专门为个人养老第三支柱建设设计和准备,是非常适合个人投资者为储蓄养老的资金进行长期投资的产品形态。

养老FOF中包括目标日期策略和目标风险策略,其中目标风险策略中低风险的固收+FOF策略能为养老资金提供“稳字为先、稳中求进”的效果,给我们带来“稳稳的幸福”!

风险提示:

文中观点仅供参考,不构成投资建议。

基金有风险,投资需谨慎。

请根据风险承受能力选择适配产品。

“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请详阅法律文件,根据风险承受能力选择适配产品。本产品由南方基金发行与管理 销售机构不承担产品的投 资、兑付和风险管理责件。

2021-07-12 21: 55

2021-07-12 21: 54

2021-07-12 21: 50

2021-07-12 21: 46

2021-07-12 21: 38

2021-07-12 21: 07