# 朋友圈焦虑 #

最近小诺在网上学到一个热搜词,叫做“朋友圈焦虑”,不知道各位有没有听过。

其实本来小诺觉得这个词跟基金不太会有关系,直到看到一位基民朋友说,她最怕看的,不是APP里面的基金净值,而是朋友圈。

这位基民朋友解释说,她的朋友圈里面,经常会有好友晒基金收益。其实自己是个比较佛系的投资者,但是每当在朋友圈中看到大家的收益红彤彤,而自己的绿油油的时候,真的格外“蓝瘦”、“香菇”。

此言一出,引来无数网友转发、评论、点赞,原来同是基民里的“朋友圈焦虑人”。

”

”

用“固收+”来解决“朋友圈焦虑”

在小伙伴们给小诺留言时,小诺注意到很多基民朋友都提到,自己并不是一味追求超高的收益人,也理解投资有风险,收益越高意味着风险越大。只是看到别人赚钱自己亏,就会很难受。

其实对于这类小伙伴,不妨可以考虑下“固收+”策略的基金。在前面的文章中,小诺给大家讲到过“固收+”的投资策略。这类产品本身都是以追求绝对收益为目标的,所以即使在市场波动比较大的情况下,基金组合波动也会比权益型基金小;另一方面,固收+策略基金通过“+”的部分增厚整体组合收益,所以与纯债券基金(不投资可转债)相比收益相对要高。

这类产品好比一碗皮蛋瘦肉粥,固定收益类产品就像一碗白粥稀疏平常;而风险资产则是白粥里搭配的皮蛋和肉,给平淡的白粥增加了丰富的味道但又不破坏其清单的口感。

”

“固收+”适合哪些投资者

这样的产品听起来不错,那么人人都合适吗?小诺觉得这几类投资者比较合适:

投资经历比较短的基民

这类投资者可能刚接触银行理财、基金,没有太多投资经验,在投资目标上也没有定太高,可能主要希望跑赢通货膨胀,风险承受能力比较有限。

偏爱稳健,坚持长期投资风格的基民

这类投资者过往主要以投资货币基金、纯债基金、银行理财等产品为主。但是在“资管新规”和利率走低背景下,他们不满足逐渐降低的收益水平,并可以承担一定的波动。

想做资产配置的基民

这类基民主要以投资高风险高波动的权益类资产为主,需要降低投资组合的波动,平衡账户风险,实现资产的均衡配置。

”

如何挑选“固收+”产品

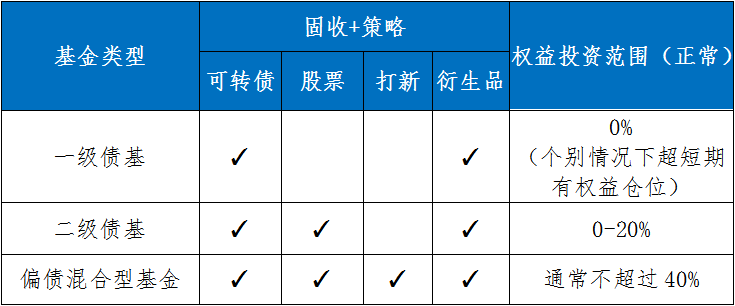

固收+策略的产品主要涵盖以下几种类型:一级债基、二级债基、偏债混合型基金。

那么我们该怎么挑选呢?小诺这边有几招小诀窍:

▍1、关注固收产品中“+”部分的策略和资产仓位

一只“固收+”产品里“+”部分的策略和仓位高低,最能反映该产品投资风格。首先产品中“+”的投资策略不同对应的风险也不同,例如参与可转债投资与参与股票投资相比的产品风险等级相对较低。其次“+”的占比不同,整体组合的波动性也会略有差异,比例越高,波动和回撤一般就会相应增高。投资者可以根据自己的风险承受能力,选择不同比例上限的产品。

▍2、考量基金公司的实力和基金经理的情况

“固收+”这类产品,需要有一定实力的投研团队,对多类资产都有深厚的投资研究,能够在长时间维度上,从趋势、节奏等不同方面做好多资产配置;而且还要有优秀的风险管理能力和完善的信用评级研究体系。

这边小诺建议可以重点关注基金经理的管理经验和业绩,以及所管理“固收+”类产品的最大回撤率、产品波动率等方面的表现。

▍3、建议拉长一点投资周期

“固收+”一般属于净值型产品,期间会有一定的波动,最好不要用短钱来参与,拉长投资周期年化收益往往会更好哦~

怎么样,关于“固收+”是不是有了解一些了呢?如果还有什么感兴趣的的问题,可以用留言的形式发给小诺,后续我们也会持续为大家带来相关内容的。

风险提示:市场有风险,投资需谨慎。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-07-14 22: 00

2021-07-14 20: 00

2021-07-14 21: 44

2021-07-14 21: 42

2021-07-14 21: 40

2021-07-14 21: 06