01 政策影响,部分港股“新经济”行业短期承压

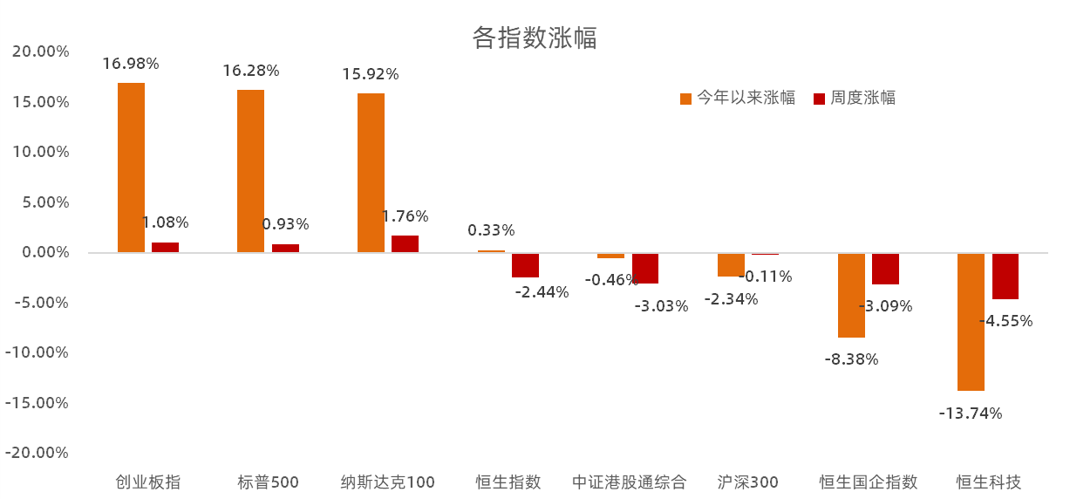

本周港股各宽基指数表现较弱,恒生指数收跌2.44%,报27321.98点,恒生科技指数收跌4.55%,报7268.14点。南向资金本周大幅净流出173亿港元,本月累计净流出已经超360亿港元。本周也罕见的出现连续五日净流出的现象,从行业上来看,资金主要逃离的板块为科技板块和可选消费,而电信行业和医疗保健却逆势录得净流入。

资料来源:Wind,数据截至2021年7月23日。

7月以来,互联网行业监管趋严与反垄断风险再次发酵,包括对某打车软件开展安全审查、政策禁止斗鱼与虎牙合并等。作为港股市场的重要驱动力,互联网、信息技术行业(占恒指权重27.05%)政策风险加大显著影响资金风险偏好,港股7月以来再次出现回撤。另外,医药行业7月同样受到政策负面影响,7月2日药监局下发新政意见征求稿,要求新药研发“以患者需求为核心,以临床价值为导向”,文件指向国内创新药靶点扎堆、“Me-too”泛滥、低水平重复、缺乏真正创新等问题。随后港股市场生物制药、CXO相关公司大幅下跌。

02 国内经济增长韧性仍在,长期看好港股表现

短期来看,由于市场对美国通胀走高和货币政策收紧的担忧犹在,叠加海外上市中资企业监管不确定性上升,港股市场或有所承压。但长期我们依然保持乐观,其中基本面向好是非常重要的因素。

2005年以来,港股中资股净利润占全部港股净利润的比例逐年提升,2020年已接近90%。香港本地股基本面更多受香港经济影响,但由于香港本地股净利润在港股盈利结构中占比较低,因此港股基本面更多与中国内地的经济更相关。尽管国内GDP增速处在下滑周期,但相较于全球其他国家与地区,国内经济增速仍具有相对优势。

根据最新公布的宏观经济数据,中国二季度实际GDP同比增长7.9%,略低于市场预期,两年平均增速为5.5%,较一季度5.0%继续恢复。6月出口、基建投资、制造业投资数据表现最好,高于前值预期市场预期;消费、工业增加值数据表现中性,6月数据高于市场预期,但低于前值;地产投资表现较弱,或已进入温和放缓周期。

总结来看,目前国内经济增长韧性仍在,但增长动能有所趋弱。对应到港股盈利端,今年上半年市场持续上修恒生指数全年盈利预期,但6月下旬开始,恒生指数一致预期EPS开始走低,与内地经济增长动能开始趋弱基本对应。

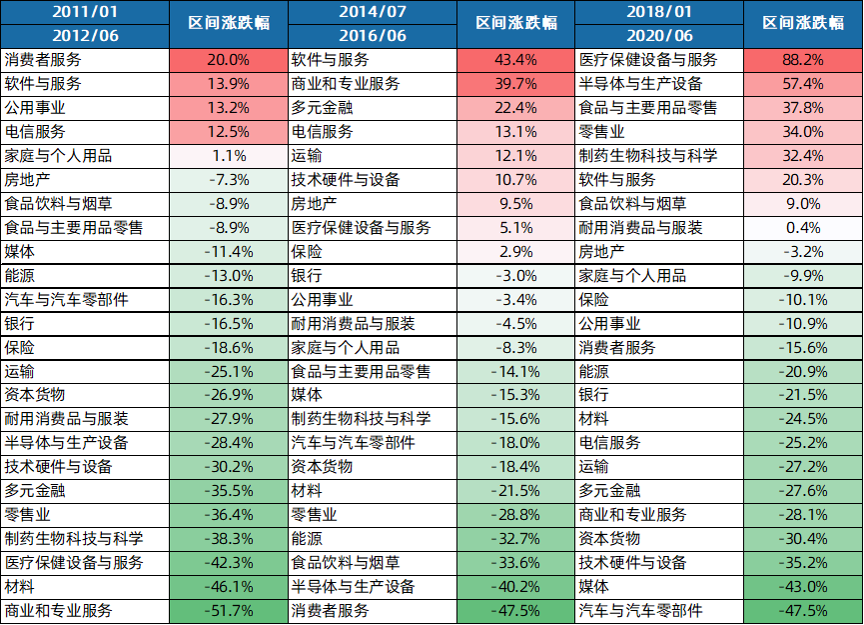

不过即使经济总量增速处在下行周期,并不意味着股票市场缺乏投资机会,相反,近10年以来股票市场结构性机会不断涌现。2010年-2020年期间港股盈利下行周期可以划分为三段:2011Q1-2012Q2、2014Q3-2016Q2、2018Q1-2020Q2。我们进一步统计了以上时期港股各行业表现,从统计结果可以看出,即使以上时期面临国内GDP总量下行与港股市场盈利下行的最差情形,港股仍有部分行业脱颖而出。如在2011Q1-2012Q2,港股消费者服务、软件服务行业领涨;2014Q3-2016Q2,港股软件服务、商业与专业服务板块大幅上涨;2018Q1-2020Q2,港股医药、半导体板块涨幅超50%。

数据来源:wind。

在国内经济增长韧性仍在的基础上,近年来港股拥抱新经济而带来的结构变化以及对内外资的吸引力提升,并同时与A股形成互补,具有一定稀缺性,因此我们对港股长期表现仍然乐观。

风险提示

本文观点仅供参考,不作为投资建议。投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金未来业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2021-07-26 19: 33

2021-07-26 19: 32

2021-07-26 19: 31

2021-07-26 19: 30

2021-07-26 19: 28

2021-07-26 19: 27