01

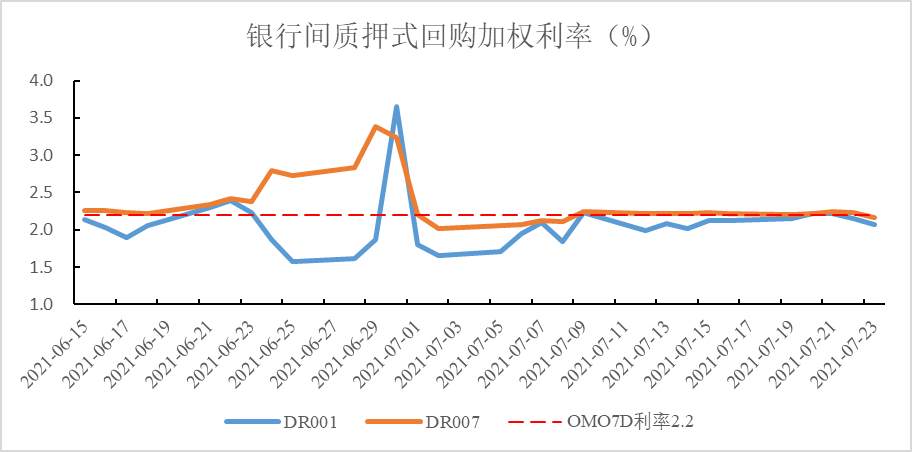

资金面

上周央行延续每日100亿的逆回购操作,每日有100亿逆回购到期,全周公开市场净投放为零;上周公开市场将有500亿元逆回购和50亿元CDS到期,到期资金合计为550亿元。

资金面表现方面,前一周落地的全面降准对资金面的宽松效果有限,DR007基本围绕2.2%的政策利率运行。上周14天利率上行指向月末资金面存在一定波动风险,但央行的宽松态度意味着总体而言资金面大概率维持相对平稳的状态。

02

现券市场

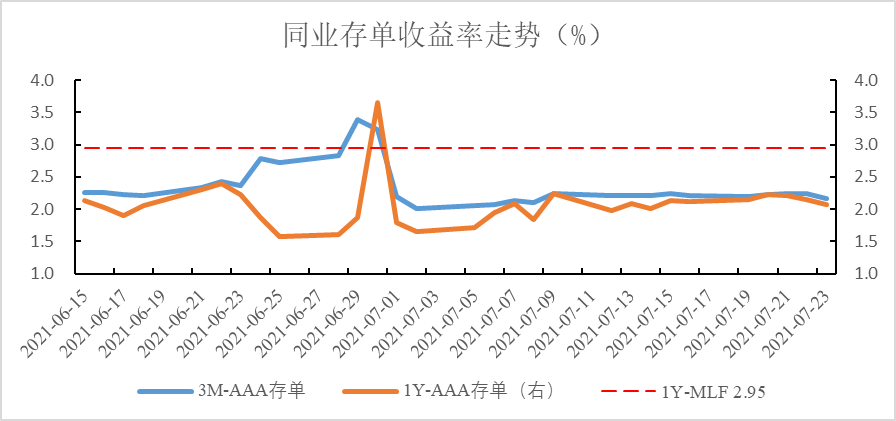

同业存单

上周3M 存单收益率上行8bp至2.38%,1年期存单利率上行2bp至2.75%。三个月存单利率上行显示市场对流动性的预期从过度乐观的状态修正,流动性溢价(3M-7D)回归相对正常的水平。1年期存单利率尽管小幅上行,但离MLF利率还有20bp的距离,显示商业银行从中期看对货币政策和负债稳定性都相对乐观。

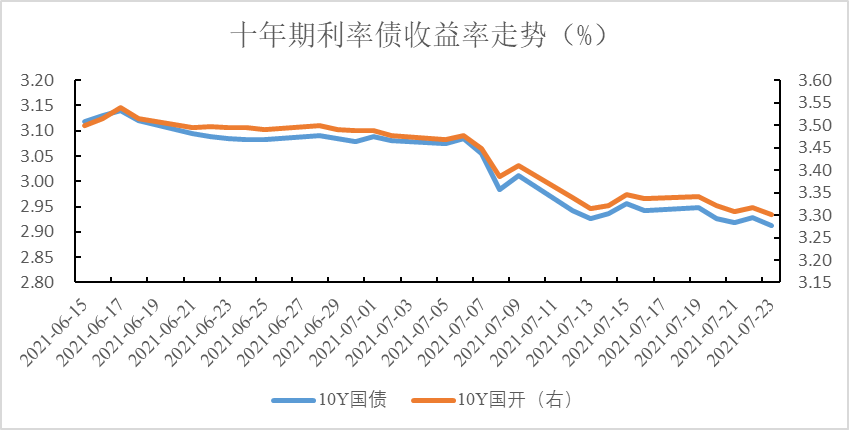

利率债

上周发行国债1604亿、政金债700亿、地方债908亿,利率债发行量小幅回落,但由于全周利率债到期量较小,导致利率债净供给出现上升。二级市场方面,上周受海外变异病毒及国内南京疫情和河南水灾影响,避险情绪抬升,叠加机构欠配状态仍然突出,配置型机构买盘强劲,驱动债券收益率进一步下行。

具体而言,上周一消息面平静,市场成交清淡,十年国债活跃券210009上行0.05bp。上周二,隔夜美股和油价大跌,美债收益率大幅下行,全球risk off交易利好国内债券,早间LPR报价未作调整对市场影响有限,当天210009下行2.2bp。上周三,消息面平静,国债一级招标需求良好带动债市走强,当天210009下行0.1bp。上周四,海外疫情担忧缓解美债收益率上行对债市构成利空,当天210009上行0.75bp。上周五,创业板大跌利好债市,此外资金面转松也带动债市情绪走强,当天210009下行2.5bp。上周十年国债活跃券210009累计下行4bp至2.90%,十年国开活跃券210205累计下行3.5bp。从利差看,上周国债10-1利差走阔13bp至80bp,国开10-1走阔4bp至98bp,短端下行幅度明显大于长端导致曲线走陡。

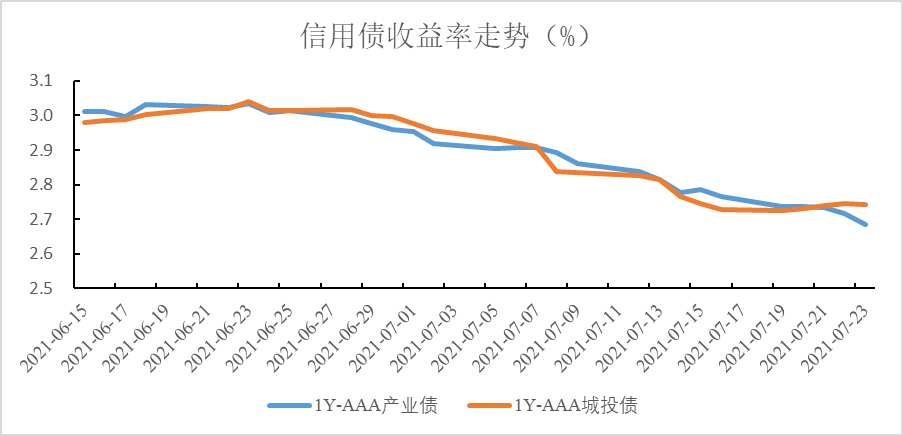

信用债

信用债共发行3175.3亿元,周环比上升26.47%,净融资729.8亿元,周环比上升141.23%。二级市场方面,受利率债收益率下行影响,产业债、城投债收益率均整体下行。具体来看,AAA产业债1Y下行7.52bp至2.7209%,3Y下行3.73bp至3.1333%,5Y下行5.99bp至3.3804%;AAA城投债1Y下行3.94bp至2.7363%,3Y下行6.1bp至3.1431%,5Y下行4.65bp至3.4311%。

03

可转债

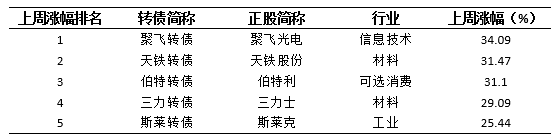

上周中证转债指数上涨1.41%。其中,超高平价券(转股价值大于130元)涨幅均值为5.68%,涨幅高于中平价券(1.91%)和低平价券(0.34%)。低评级券(评级为AA-及以下)的涨幅均值为2.43%,表现优于高评级券(1.44%)和中评级券(1.99%)。转债估值方面,截止上周五市场转股溢价率为20.60%,分位值为48.97%,处于历史中性水平。上周,聚飞转债、天铁转债、伯特转债、三力转债和斯莱转债涨幅居前。

04

市场热点

7月20日,7月LPR报价出炉:1年期品种报3.85%, 5年期以上品种报4.65%,均连续15个月不变,部分机构降息预期落空,但并没有明显超越市场预期,对当天利率影响有限。

从2019年8月LPR改革以来,LPR报价利率共经历了5次下调,其中三次是央行通过主动调降MLF利率引导,另外两次是通过银行压缩LPR加点完成。其中,2019年9月央行全面降准0.5个百分点,并定向额外降准1个百分点,受此影响一年期LPR曾单边下调5BP,因此市场对于上周1年期LPR报价市场略有分歧。复盘来看,如果LPR下调5BP,其对于实体经济降息远高于100亿,而降准对银行负债成本降幅有限,无法对冲此影响,另一方面MLF未作调整,因此银行对于LPR调整意愿比较弱。

我们认为,降息信号意义太强,而且与央行反复强调的“稳健货币政策取向没有改变”有所违背。因此,如果没有太大的超预期因素发生,MLF利率调降的可能性不大,更有可能通过碳减排再贷款等结构性政策来实现类似降息的效果。后续来看,由于美国疫情反复、通胀向好,美联储QE退出可能延缓,国内货币政策外部制约减弱。而四季度MLF到期合计2.45万亿,同时今年有大量再贷款面临到期,叠加派生存款消耗超储、政府债发行等,对冲压力巨大,不排除四季度再次降准。碳减排再贷款等结构性政策预计也将适时推出,一定程度进行利率优惠。另外,需关注上周7月份政治局会议精神对于经济、货币政策等方面的定调。

2021-07-26 19: 37

2021-07-26 19: 35

2021-07-26 19: 33

2021-07-26 19: 32

2021-07-26 19: 31

2021-07-26 19: 30