截至上周,所有公募基金的二季报披露完毕。不少许多媒体和自媒体也纷纷结合持仓调整,分析了基金经理们的投资新动向。

本来,以仔细认真的态度来读报告是对投资负责的好事,可如果方法错了,却只会“用心”错付。比如,光看数字,就有可能会误读。

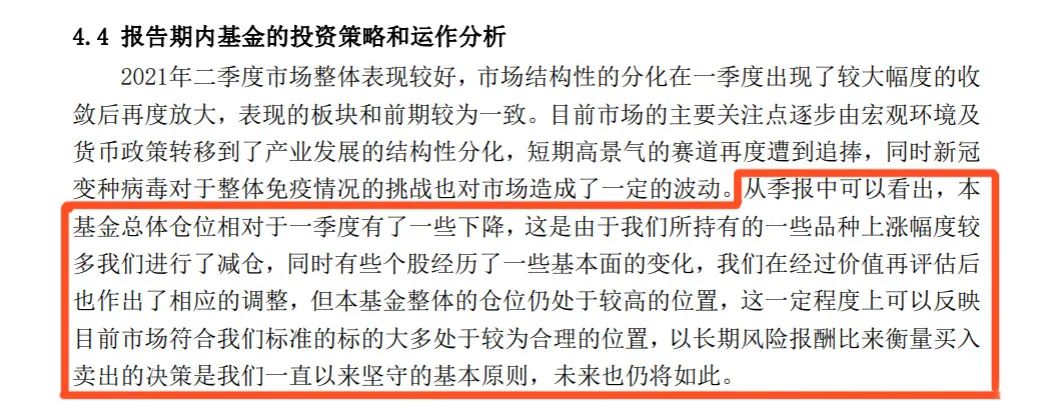

以中泰开阳价值优选混合基金的二季报为例,有细心的投资者发现,截至2021年6月30日,该基金的仓位是70.02%,相比一季报末的84.42%,可谓降幅不小。

降仓位,是基金经理看空后市了吗?如果光读数字,你可能会得出这样的结论,但事实上,中泰开阳价值优选混合基金的基金经理田瑀专门在季报中的“投资策略和运作分析”这个部分做了解释:

图片来源:基金定期报告

逐字逐句地来看:没错,二季度的仓位相比一季度是有降低,但那是因为有些持仓涨多了、有些持仓的基本面发生了变化,因此选择了卖出。更重要的是,并没有看空后市,基金整体而言仍然以较高仓位在运作,因为符合标准的标的大多仍处于合理的位置。

事实上,光看数字会出现误读的情况并非单例。比如,再来看中泰星元灵活配置混合基金的二季报前十大重仓,你的第一反应很可能是——一片低估值的股票,那么这位基金经理是不是将低估值作为标准来选股?

图片来源:基金定期报告,数据截至2021年6月30日,以上提及的股票不构成投资建议。

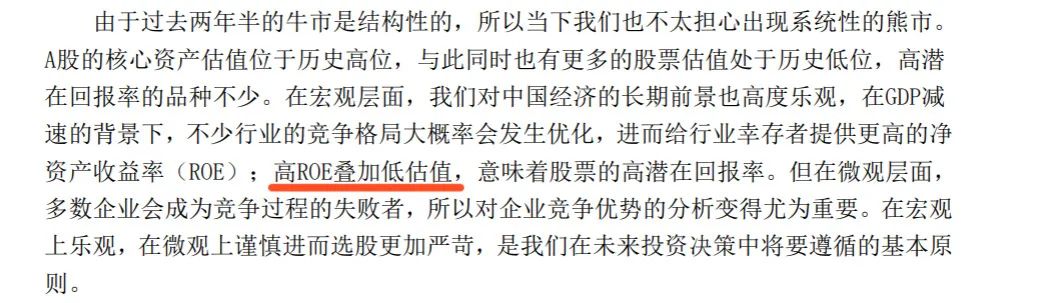

但如果仔细读季报,你就会发现,光是“低估值”一词并不足以概括中泰星元灵活配置混合基金的基金经理姜诚对于标的的要求。事实上,他不仅要“低估值”(对应安全边际),更要“高的净资产收益率(ROE,对应标的质量)”。这是对估值和质地缺一不可的双重要求——用尽可能低的价格,买到尽可能好的资产。

图片来源:基金定期报告。

其实我们一直都不太建议大家在读季报时把过多的焦点放在数字上。说到底,那不过是基于过去某一个静态时点的事后总结,而非前瞻动态。相应的,我们对于季报在投资中的价值定位,与其说它会透露机构投资者的投资先机,倒不如说用它来检验你所关注的基金经理在过去的实践中是否真的言行一致。

比如,去检验“言价值投资之人,是否行价值投资之事”。诚然,市场上关于价值投资的定义有很多,但若究其本质,价值投资是相对趋势投资的概念。因此,真正的价值投资者所为,不仅不是追涨杀跌,反而会在物超所值的时候买入、在价格超出其认定的合理范畴时卖出(无论彼时股票是否仍处于上涨通道)。

再比如,去检验“言长期投资之人,是否行长期投资之事”。不同季报中的重仓股的变化大不大,这些变化的理由分别又是什么;不同时间的重仓股之间有无共性可循?真正基于深度研究所找出的标好标的,不该因为短期表现而被轻易地否定,企业的价值回归需要时间,盈利体现也非立竿见影。

还是那句话,一千个人眼中可能会有关于价值投资的一千种解读,但无论如何,言行一致应该是所有价值投资者的底色。越是煎熬时刻,越应该相信那些能恪守动作不变形的人。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。

2021-07-26 21: 32

2021-07-26 21: 07

2021-07-26 20: 57

2021-07-26 20: 56

2021-07-26 20: 53

2021-07-26 20: 51