上周市场回顾

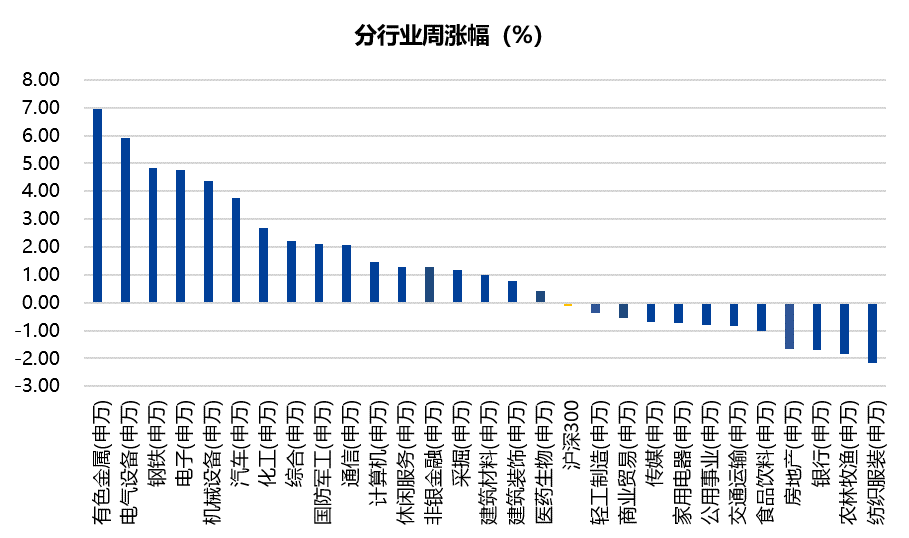

进入7月第四个交易周,市场整体较上周有所上涨,行业继续呈现两极分化态势。两市成交金额周均下跌至11,951.97亿元,北向资金净流入118.23亿元,两融余额18,260.66亿元。截至上周五收盘,上证综指周涨0.31%,收于3,550.40点,深证成指周涨1.94%,收于15,262.19点,沪深300周跌0.11%,收于5,089.23点,创业板指周涨3.26%,收于3,544.44点。各行业来看,有色金属、电气设备、钢铁涨幅居前,分别为6.94%、5.91%、4.82%,纺织服装、农林牧渔、银行跌幅居前,分别为-2.15%、-1.84%、-1.69%。

数据来源:Wind,截至2021年7月23日

市场热点

6月财政政策延续审慎基调

1-6月全国一般公共预算收入累计同比增长21.8%,较2019年的两年年均复合增长率为 4.2%,环比上升0.6pct,处于修复进程中。1-6月,全国税收收入同比增长22.5%,两年年均复合增长率为4.3%,环比上升 0.9pct。1-6月,全国非税收入同比增长17.4%,两年年均复合增长率为3.9%,环比下降1.2pct,处于历史同期较低水平。1-6月,全国公共财政支出同比增长4.5%,两年年均复合增长率环比继续回落1pct至-0.8%,6月财政支出力度依然偏弱。从支出进度来看,1-6月累计已完成48.6%,略高于2020年的47.4%,但低于2019年的51.7%。财政资金主要流向“三保”等重点领域。总体来看,6月财政政策延续了年初以来的审慎基调。经济稳步修复带动财政收入稳定增长。但财政支出增速持续低迷,支出进度亦低于2019年同期水平;结构上,财政资金继续向“三保”等重点领域倾斜,对基建领域的支持力度较弱。

有色金属板块涨幅居前

板块整体市场表现方面,本交易周内有色金属板块涨幅为7.5%,沪深300指数下跌0.11%,有色金属板块丈夫领先沪深300指数7.05%,在申万一级行业中排名第1位,板块表现相对市场整体表现较为强势,超额收益明显。上周有色金属行业各子板块市场表现来看,各小金属板块涨幅较大。钨、锂、铅锌涨幅分别为15.2%、14.9%、11.4%,子板块市场表现排名前三;铝、其他稀有小金属、黄金涨幅分别为6.0%、5.0%、1.2%,子板块市场表现排名后三位。行业层面,7月22日全国十二地铝锭库存85.54万吨,较上周下降2.08万吨。河南地区洪灾对当地电解铝生产及消费企业均造成一定影响。同时云南地区投复产进度未定,预计短期铝价仍将偏强运行。另一方面,近期南非暴乱不仅导致锆英砂生产企业RBM停摆,同时也使主要港口停摆,影响刚果钴原料运输,钴价在需求与短期供应冲击下有望逐步抬升。

投资策略及行业配置

短期来看,市场波动较大,基本符合我们前期对于全年震荡市场的判断,短期维稳行情结束带来市场大幅回调,总体来看我们认为情绪性恐慌不改震荡牛趋势。主要原因在于,第一,六月底过后,流动性将再次回归宽松局面,预计下半年流动性边际宽松;第二,在经历6月以来的调整,沪深300估值回归到历史均值附近,部分行业仍具备估值性价比;第三,从基本面情况看,新能源、半导体、消费、医药等行业景气度依然较高,预计随着中报陆续公布将逐步验证。

全年角度,我们维持今年震荡市的判断,大盘指数处于震荡,但结构性行情将反复出现。我们将通过震荡调整仓位结构,行业方向上,仍将继续关注科技领域的变革方向,包括工业自动化、新能源车、汽车智能化,消费品中受益于线上消费增长和消费升级的领域以及医药中的医药器械等方向。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。

声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-07-26 20: 57

2021-07-26 20: 56

2021-07-26 20: 53

2021-07-26 20: 51

2021-07-26 20: 49

2021-07-26 20: 48