7.19-7.23

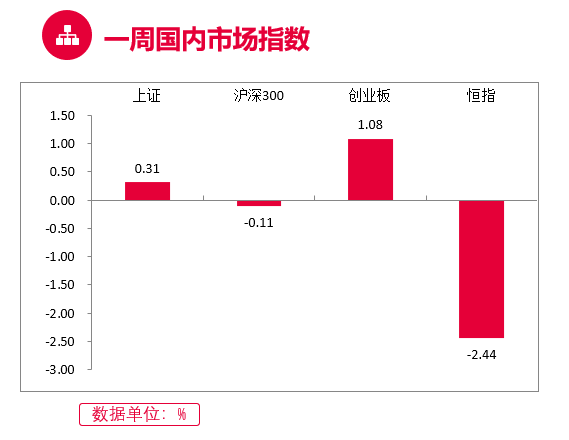

一周国内市场指数

宏观市场:上周两市呈现宽幅震荡的态势。前两个交易日,两市下探回升。盘面上,行业板块跌多涨少。医药生物板块领涨两市;5G、食品饮料板块涨幅居前。周期股集体回落,钢铁股领跌;网络安全软件、大金融均跌幅居前。后三个交易日,两市冲高回落,创业板指一度刷新六年新高,点位盘中再超沪指。盘面上,行业板块涨跌互现。周期股再度崛起,钢铁板块震荡走高领涨两市;新能源产业链延续强势,此前涨幅落后的镍、钴矿及汽车整车板块涨幅居前;半导体板块亦同步走高。大消费表现不振,医药生物板块持续走弱领跌两市;白酒、家电、银行、农业等板块均走弱。题材概念方面,受河南暴雨影响,水利建设及海绵城市概念走强。科创股上周整体冲高回落。

行业板块:申万一级行业中表现较好的板块有有色金属、钢铁、电气设备、汽车、国防军工等,表现较弱的板块有纺织服装、农林牧渔、食品饮料、传媒、交通运输等。

(数据来源:Wind, 截至2021.7.23)

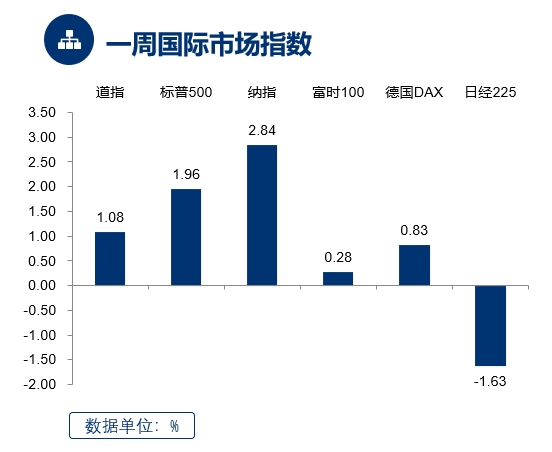

一周国际市场指数

美国方面,三大指数齐涨,道指再创新高。但在周五,教育行业监管新规禁止学科类培训机构的资本化运作,教育板块带动中概股下跌。具体来看,全周道琼斯工业指数上涨 1.08%,标普 500指数上涨 1.96%,纳斯达克指数上涨 2.84%。欧洲各主要市场上涨,德国 DAX 指数上涨 0.83%,英国富时 100 指数上涨 0.28%。亚太市场方面,全周日经 225 指数下跌 1.63%。

(数据来源:Wind, 截至2021.7.23)

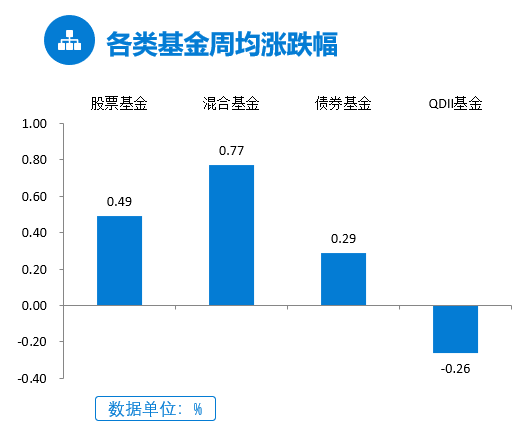

各类基金周均涨跌幅

上周股混型基金上涨,债券型基金上涨,货币基金收益率下行,商品 ETF 及其联接基金下跌。海外市场方面,QDII基金下跌。

(数据来源:Wind, 截至2021.7.23)

后市展望

上周大盘继续宽幅震荡,创业板维持强势,盘中一度刷新六年新高,有色、新能源等表现强势、国务院关于进一步减轻义务教育的意见打击市场,教育板块悬崖式下跌;展望下周,市场流动性持续收紧,市场整体仍将维持轻指数、重结构、偏成长的态势。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-07-26 21: 32

2021-07-26 21: 07

2021-07-26 20: 57

2021-07-26 20: 56

2021-07-26 20: 53

2021-07-26 20: 51