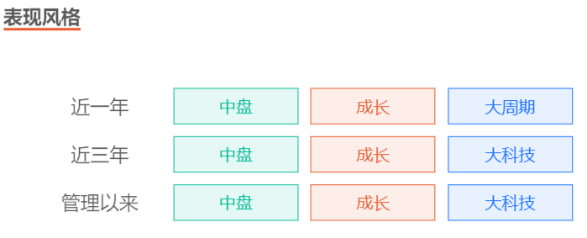

从市值风格来看,不论是近一年、近三年、还是从业以来,刘格菘的持仓均为稳定的“中盘+成长”风格:规模不大时,他没有像很多小基金一样青睐“小盘”;规模很大时,也没有像很多大基金那么青睐“大盘”。从数据分析看,他的持股风格持续稳定地展现为纯成长特征。

从行业分布来看,他并不像市场在2019年底给他定义的那么的“科技”,他在近1年时间,重仓个股的特征是“周期成长”。

换句话说,他对“成长”的定义是宽泛的。

数据来源:猫头鹰捕基能手

大部分成长型基金经理喜欢追逐趋势,用通俗的话来表达是有点“追涨杀跌”,因为很多公司的成长性是随着股价上涨而被逐渐认知的。而大部分价值型基金经理喜欢左侧埋伏,通俗意义上有点“卧薪尝胆”,因为他们相信均值回归。

然而,通过分析买入、卖出结构,我们发现,刘格菘并不这样,他的惯常买入模式与价值型类似,箱体震荡阶段占比最高,达到42%。这一点,说明这位“成长一哥”善于埋伏。

当然,进一步分析他的持股特征,我们还发现,他最突出的持股特征是“盈利提升”。换句话说,他所选择的个股,其盈利增长很快就能在财务报表中得到反应。

数据来源:猫头鹰捕基能手

毫无疑问,这一特点,符合他在2020年1月与猫头鹰聊天时反复重申的“效率资产”方法论。在那次愉快的交谈中,他谈到:

“核心资产的行业景气度稳定,普遍有消费属性,其共性特点是未来增长必须是稳态的。投资这类公司要讲究性价比:30%增长给35-40倍估值,20-25%增长对应20-30倍的估值。当然,20-25%增长,不能给35-40倍的估值,就算某一时期给到了,也是短期资金结构导致的。

与核心资产相对应,效率资产讲究估值和成长性,2019年半导体四大龙头,2020年接近翻倍的增速,给40-50倍PE估值并不离谱。有一定长周期性的成长属性,同时在短周期景气向上,这种成长性可以弥补短期的高估值。”

同时,他并不认为核心资产和效率资产泾渭分明,例如,在消费升级的背景下,2017年,白酒、家电被视作是效率资产;2019年,在全面国产替代的进程中,以半导体为代表的科技则是新的效率资产。在他的框架里,需求爆发是效率资产最重要的特征。

简而言之,就是:

“短周期,增速加快脱离历史平均中枢,并出现系统性的趋势提升,维持1-1.5年或更长的高景气期,且中长期成长性压倒周期性,即增速将维持在一个比较高的水平。”

事实上,要找到这样的效率资产,对基本面研究的要求很高,必须足够勤奋、高度敏感。这一点,从刘格菘跟我在2020年11月交流时的印象高度一致。做过二级市场股票投资的人都知道,基金经理要做到对重仓行业、个股如数家珍,对基本面、管理层、行业景气、订单趋势把握准确极不容易,必须有大量的产业链和公司研究为基础。

而他做到了。掌管大资金的刘格菘,很勤奋。

有价值陷阱,也有成长股陷阱,短期增长并不必然景气向上,还要看背后景气变化的原因。显然,跟不少基金经理的思路有异,刘格菘在研究分析成长性的时候,需求的变化重于供给的变化。他谈到,需求出现剧烈的变化是他最重视的,如2010年的消费电子、2012年的安防行业……

刘格菘认为,这一类需求反转信号,未必要在最底部发现,晚一个季度抓住也不会有太大问题,因为这类产业趋势出现后,往往能够持续2年以上。从猫头鹰的分析和观察来看,他可以比较前瞻地发现这样的机会。

我们进一步分析了他的行业能力,从下面蛛网图我们发现,他擅长电子、汽车、TMT、军工、电力设备和医药生物,但很少持有食品饮料、非银金融和房地产。

数据来源:猫头鹰捕基能手

2020年11月,在谈及食品饮料买入不多时,他跟我谈起了情怀,这让我印象深刻。

也许,就是这份情怀,能让他舍弃“好赚的钱”、宁赚“辛苦的钱”吧。

任何行业的投资逻辑,必须在公司层面落地。我们再看看刘格菘是怎么剖析公司的。

他说,既要考虑中短期景气度,还要考虑中长期成长。

中长期成长主要指,这个产品后面还存不存在,会不会被人替代,壁垒到底高不高,从这个角度看,能看清楚很多东西。

“同是半导体,不同公司也有明显的区别,比如A公司是射频,华为手机占比高;B公司不仅是华为供应商,还是很多别的品牌的供应商;而且,它们提供的产品不仅用于手机,还应用在其他方面。因此,比较而言,B公司比A公司抗风险的能力更强一些。”

他认为,一家老公司产生新逻辑,出现第二增长曲线,价值是很大的,但并不如内生性增长的公司那么容易把握。

在分析公司之间的差别中,他还谈到,哪一类品种可以越跌越买,哪一类品种需要越涨越卖,哪一类品种行业变化的时候需要谨慎……

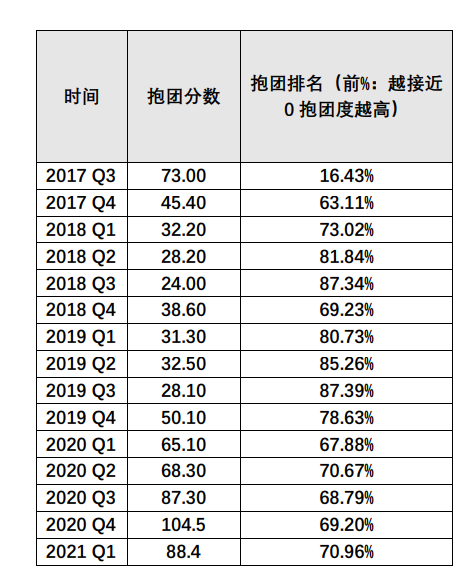

猫头鹰有一个特殊指标,就是持股抱团度。我们会根据前十大持仓出现在全市场所有基金中的次数和数量的平均数进行测算,并进行分位排名。通过这个指标,我们可以观察基金经理在不同期数的抱团情况,除了2017年,刘格菘的前十大持仓稳定地表现为“不抱团”。

以我对刘格菘的了解,并不是他喜欢标新立异,而是他从中观行业比较的框架出发,不带偏见地研究每一个行业,从而能对行业的变化比较敏感。也就是说,很多市场还没有发现的行业机会,被他发现了;很多市场还没有注意的逻辑,被他注意到了。

这一点,猫头鹰很重视,因为这种前瞻性容易稳定创造alpha。

对于大规模的基金而言,尤其不易。

数据来源:猫头鹰捕基能手

事实上,他确实“多元”了。但是,多元逻辑稳定在同一个框架中。

周期性成长行业成为他的新宠之一。

比如,他认为,钛白粉行业处于国内龙头不断抢市占率的阶段,而行业需求离饱和状态的时间还早,这是比较好的一类资产。造纸、塑料、涂料、汽车等各行各业行业都需要用到钛白粉。同时,中短期美国房地产复苏,短期景气度好。

有意思的是,猫头鹰发现,他在配置半导体公司的时候,竟然是完全一样的逻辑:“上游集中,下游广泛,中长期空间很大,短期景气度较高……”

他进一步谈到,由于行业龙头公司的出口占比达到30%以上,这非常符合自己“买入全球比较优势制造业”的思路和框架。综合成本优势高,供给在国内,产业链自主可控,且向龙头集聚,而需求面向全球。

比如,他谈到大炼化行业。中长期看,烯烃需求每年比GDP快7-8%,下游是塑料、薄膜、尼龙、化纤等广泛行业,40%依赖进口,正在进行进口替代。

本月的电话调研,让我觉得刘格菘又进化了,因为资产性价比成了他的口头禅,关于规模、行业集中度,他也思考了很多。

“2020年初,我就说希望大家不要把我看成科技主题型基金经理。我在2019年配置科技多,是因为觉得这个板块有机会。今年上半年,我发现有其他性价比更高的行业,在科技的配置比例自然没那么高。”

在外界的认知中,2019年,刘格菘的持仓重点配置半导体,行业集中度比较高。2020年以来,组合的行业覆盖拓展到化工、医药、光伏等,集中度有所下降。他说,一方面与规模增长有关,另一方面,是因为他研究的行业更多,框架更成熟,找到更多性价比好的资产,组合变得更多元。

当谈到大小市值风格时,他说:

他以光伏举例,龙头公司通过十年的发展,已经建立了比较优势。龙头公司在行业集中度、市占率等多方面都有一定的优势,需求扩张时,能更好地享受到行业红利。

让我印象深刻的是他对研究和配置的理解。他谈到:

“研究的角度要做均衡研究,每个角度争取都去看,用自己的框架看每一个行业,争取从行业覆盖面上不要有瑕疵,不要有死角,相当于把自己能看到的范围扩大一点,在自己看到的行业里,符合自己框架的都纳入重点研究。”

但是,落到组合构建上,他并不想做中性的配置。理由是复盘A股过去10-15年,供需格局扩张的板块,基本都有很好的表现。既然做了那么多研究,花了那么多力气,在比较有把握的情况下,为什么不把集中度提起来?

他表示,未来可能很长一段时间内,都是做广泛而中性的研究,做集中而非中性的配置。

猫头鹰很关注“成长一哥”到底如何看成长。

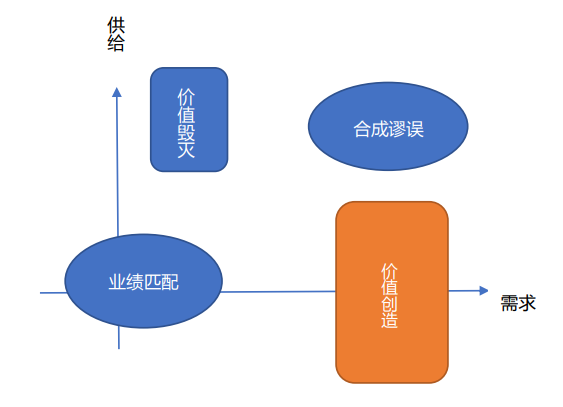

刘格菘的答案是下面一张图,他认为,任何公司都可以放在这个图看,并找到处于橘黄色部分的行业和公司。

数据来源:猫头鹰捕基能手

横轴代表需求,往右是需求扩张,纵轴是代表供给,往上是供给扩张。每个行业都能放到这个框架里看。

(1)坐标轴中间位置的行业,供给和需求都比较稳定,这一类资产可以定义成稳定成长类,类似大消费,供需格局比较稳定,这一类资产用GARP策略就可以了。投资时,追求性价比,追求估值合理阶段,中长期持有,赚业绩成长的钱。

(2)坐标轴左边是需求在萎缩的行业,不看,因为需求萎缩的行业很难出好公司。

(3)坐标轴右边往上部分是供给快速扩张,需求也扩张,但速度比不上供给,行业竞争格局在恶化,很难出大牛股,只是Alpha机会,不是行业性机会。

最好的区域不是右上角,因为供需都在快速扩张,这个阶段说明是从0到1或者从1到10的行业,有点类似2012-2015年的新能源汽车,那个阶段无论做电池、正极材料、负极材料还是隔膜、电解液,很多公司都在快速投入,抢客户,企业盈利上基本跟不住。竞争格局没有优化,价格下降的红利基本被消费者分走了。

(4)坐标轴右边中间位置是供给稳定或者格局变好,但需求反而在扩张的行业,这些行业有很好的配置价值,他把这一类资产总结为价值创造类资产,能找到很好的高成长板块。

另外,他在成长的时间维度上也做了思考。他认为,高成长有几个阶段,一个是中期阶段,看未来三年,预测时把握比较大,看得比较清楚。另外一个是永续阶段,看得也很清楚,首先看这个产品是不是有重复消费能力,其次是壁垒和价格体系,大概匡算永续阶段的公司是不是比GDP增长要快,从这个角度判断行业雏形。

谈及风险,刘格菘认为,需要当心成长陷阱。

这类现象容易出现在新行业。半导体材料、新能源产业链中,可能会出现有些公司上半年还在涨,下半年突然就不行了。这说明,它的产品是阶段性高景气,后面的饭碗可能要被龙头公司拿走了。另外,新技术迭代也是风险,从技术角度,要看清楚是否存在被颠覆的风险。

作为二级市场投资人,我们根本不可能做到完全不犯错,这就需要基金经理在各个阶段紧盯产业趋势,对行业和公司的变化足够敏感。

在这里,他再一次谈到持仓中热门股少的原因:担心负反馈,不能为了配置而配置,还是要考虑性价比。

在交流中,有一个问题是,刘格菘如何评价自己,他略略思考了一会,答:“比较全面。”

是的。投资组合是基金经理认知的变现,这个认知包括知识结构,覆盖行业的广度,对市场的理解等。入行以来,刘格菘就一直在拓展覆盖的行业广度,完善知识结构,力争更全面地理解和把握市场机会。

全面,也意味着需要广泛接触信息,并且对信息进行加工、提炼和沉淀逻辑,尽可能将各类不同的行业和公司放在统一的框架内去比较。

从2020年到现在,每一次交流,刘格菘都带给我们意想不到的惊喜,让我们看到了他的成熟与进化。

这不仅体现在他更宽阔的眼界,对股票市场的新理解,还表现为他在投资框架的迭代和进化,对管理大规模基金的体系化思考。

“现在跟刚做投资时相比,最大的变化就是能力变强了,犯错的概率变小了。投资这个行业跟中医非常像,只要在不断学习新的东西,经验、能力会随着年龄的增长而增长。但前提是,你不是只会把脉、开药这几招,而是有一个哲学的思考体系。”

广发基金的一位朋友说,“一哥”的性格很好,比较open,很喜欢思考。让我们期待刘格菘在投资路上继续坚守、进化自己的投资框架,持续扛起成长大旗,为持有人创造更多的超额收益。

作者:猫头鹰矫健

数据来源:猫头鹰捕基能手软件

免责申明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,入市需谨慎,基金过往业绩不代表未来表现

2021-07-30 20: 38

2021-07-30 21: 05

2021-07-30 20: 46

2021-07-30 19: 43

2021-07-30 19: 23

2021-07-30 19: 22