一场久违的大涨,为我们带来了属于A股的八月开门红。

有意思的是,就在今天,一位不算萌新的投资者向我吐槽,过去两三年的市场不能说没机会,可为什么自己在投资中的快乐感却并不高呢?

没那么快乐的原因,也许首先源于投资收益的“非线性”真相。

所谓“非线性”,指的是多数市场的总回报率,是由短期市场所贡献出来的。“三年不开张,开张吃三年”,说的就是这个理。这也意味着绝大多数的投资时间一定是在忍耐和等待中读过的,用彼得林奇的话说“很多人想躲过这80%的震荡或者盘整,分享这20%的上涨时间,但当你心生这个念头的时候,你损失的往往是100%。”

事实上,这种煎熬的时光还不止占比80%。Larry Swedroe曾专门写过一篇题为“Long Term Returns, Short Time Periods”的论文说这个状态,以美国标普500指数为例,从1927年到2018年这92年间,这个指数的年平均回报率为10.1%。但如果把涨幅最高的92个月(8%左右)剔除掉,剩下1012个月的平均回报居然只有年化0.01%(接近0,可以理解为几乎没有收益)。

也正因为这种时间分布上的特点,很少有人能做到既精准地避过亏损、又准确埋伏抓住牛市。

正因如此,才会有“耐心是投资的必需品”之说,不为一时的“黑云压城”而慌恐,用等待和付出熬过大多数的黯淡时光,才能迎来璀璨的高光时刻。而这也是我们一直以来建议您拿“熬得住”的钱做投资的原因——只有熬得住的钱,才能等来好回报。

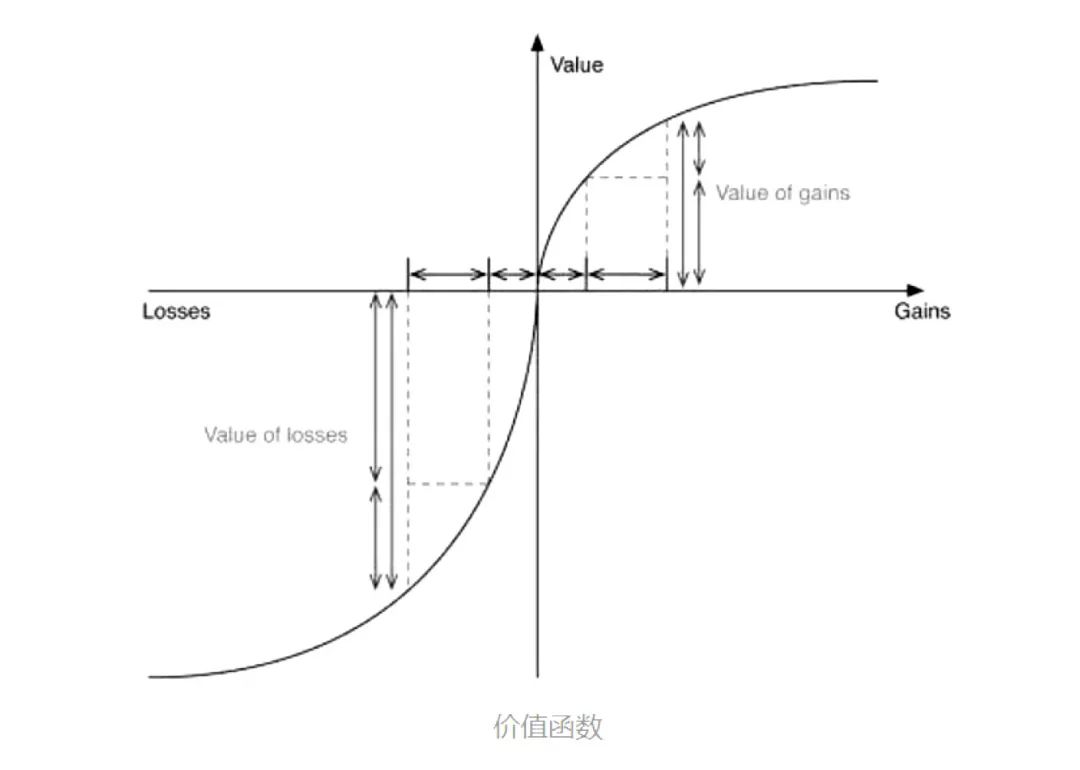

触发不快乐这种感觉的,还有不时作怪的“损失厌恶心理”。

“损失厌恶心理”这个概念最早由心理学大师卡尼曼和特沃斯基在20世纪70年代提出,其核心是人们对于同样数量的损失和盈利的感受是不一样的(损失所带来的痛苦明显大于盈利带来的喜悦)。

如果用价值函数来做具体的量化,损失所带来的负效用达到了等量收益所带来的正效用的2.5倍。从这个意义上,我们不得不承认,即便是投资者的长期主义者,也不得不在投资中支付情绪成本。

没那么珍惜自己所拥有的,却对失去的更加敏感,这种损失厌恶心理本来是人类在进化过程中建立起的本能反应;但当它被放入投资决之中时,却很容易对投资者构成持续的压力,放大净值波动带来的焦虑。

参考现有的心理学研究数据,上述损失厌恶心理无法根除,但可以通过纪律来减小负面损失。比如,如果在投资中减少查看股票和基金的次数和频率,不仅减少亏损带给自己的心理损伤,也不容易因为恐惧、贪婪等应激反应做出冲动的错误决策。

除此之外,投资获益这件事本身在时间和结果上的双重不确定性,以及价值投资路上所需要的“与市场作对”的意识和勇气,都会给参与者带来莫大压力。然而,投资的本质是战胜人性的弱点,而非即时得到快乐的反馈。

相反,当快乐赚钱、股神满地跑的时候,反倒要提防,用巴菲特的话说,如果你想等到知更鸟报春,那春天就快结束了。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-08-02 19: 40

2021-08-02 19: 39

2021-08-02 19: 04

2021-08-02 18: 58

2021-08-02 18: 57

2021-08-02 18: 55