8月6日消息,A股三大指数午后持续走弱,创指跌至1.39%。板块方面,有色冶炼、煤炭、钢铁、钴等相关资源股联袂拉升,锂电池、磷化工板块持续强势;CRO概念、新冠检测等医药医疗相关板块持续下行,云游戏、体育产业、医美等板块走弱。总体而言,市场情绪依旧低迷,大盘处于震荡修复阶段,个股跌多涨少,赚钱效应一般。

盘面上,稀土永磁、有色冶炼、磷化工等板块涨幅居前;CRO概念、新冠检测、云游戏等板块跌幅居前。

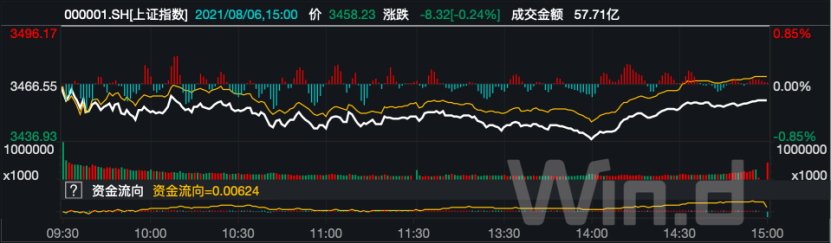

上证指数:

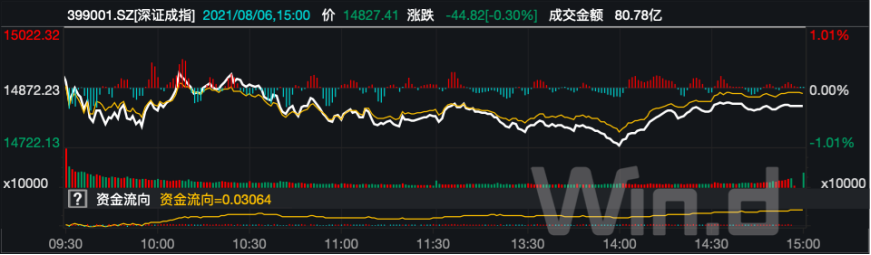

深证指数:

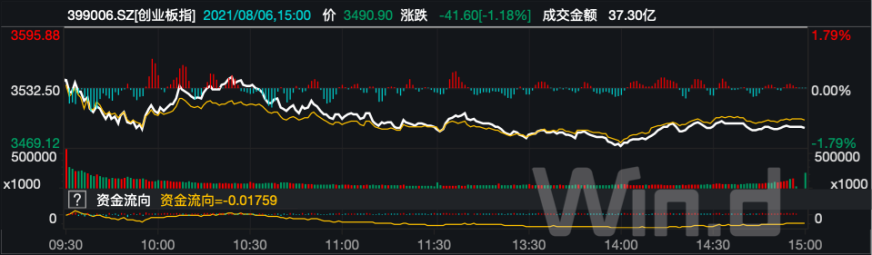

创业指数:

数据来源:Wind资讯

今日沪深两市涨停80家(涵盖新股及ST类),跌停4家,上涨个股1865只,平盘172只,下跌个股2477只。

今日,中证500指数和中证1000指数有略微上涨,涨幅分别为0.46%,和0.39%。深证综指,上证指数,中小100,沪深300,和上证50有轻微下跌。创业板指,科创50,和创业板指跌幅最为明显,跌幅分别为-1.18%,-1.13%,和-1.11%。

数据来源:Wind资讯

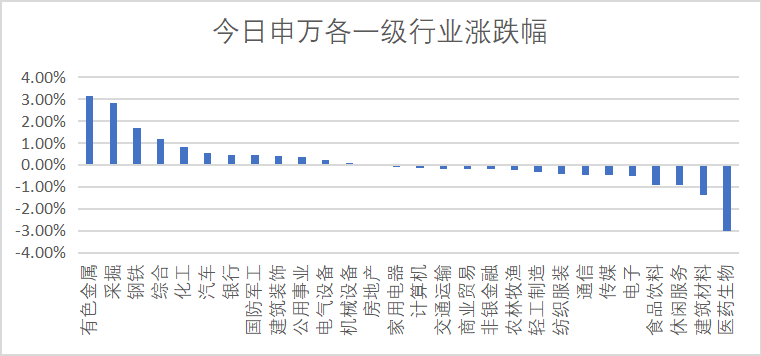

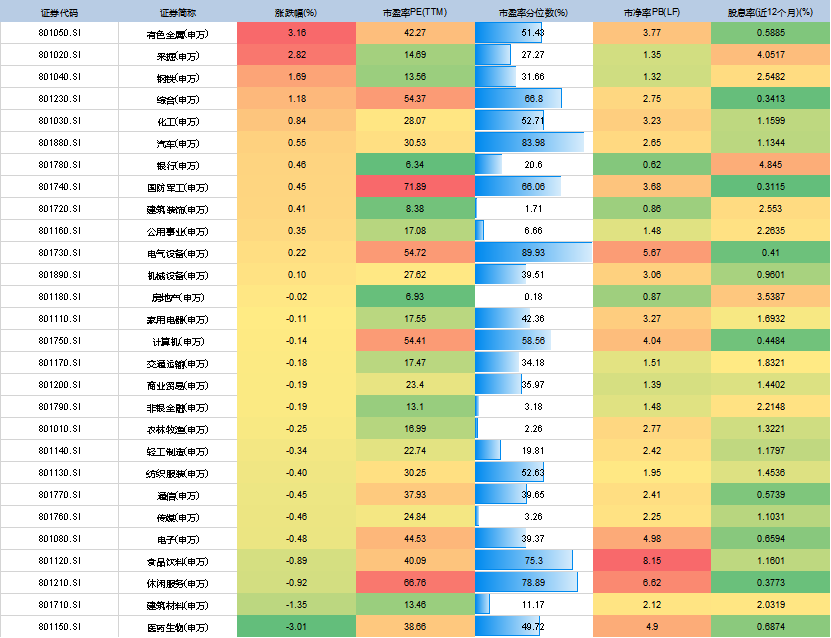

总体上看,市场各行业板块涨跌不一。从申万一级行业角度看,截至收盘,休闲服务,建筑材料,和医药生物跌幅最为明显,跌幅分别为-3.01%,-1.35%,和-0.92%。涨幅前三的板块分别为有色金属,采掘,和钢铁,涨幅分别为3.16%,2.82%,和1.69%。

数据来源:Wind资讯

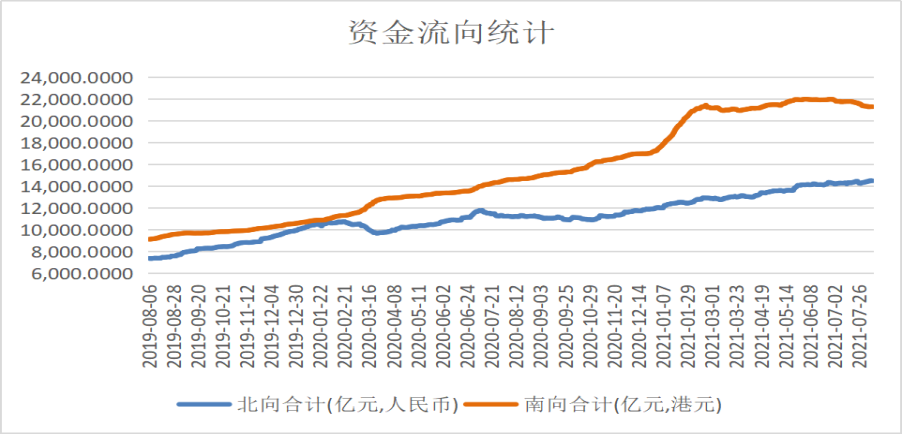

今日北向资金净买入-4.74亿人民币,其中沪港通为-10.88亿人民币,深港通为6.14亿人民币。今日南向资金净买入 61.86亿人民币,其中沪港通为15.82亿人民币,深港通为46.04 亿人民币。

数据来源:Wind资讯

截至最新,申万一级行业估值如下:

数据来源:Wind资讯

货币政策:

央行公告称,为维护银行体系流动性合理充裕,8月6日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,今日300亿元逆回购到期,因此当日净回笼200亿元。

资金面方面,8月5日央行公开市场周四转为小规模净回笼,不过市场对持续进行百亿逆回购的预期充足,情绪未受影响,银行间市场资金面继续稳中偏宽,隔夜回购加权利率最新报在1.7%附近的相对低位,七天期也站稳在2%下方。

Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。

其他政策、热点:

农业农村部、发改委等六部门发布《关于促进生猪产业持续健康发展的意见》,用5—10年时间,基本形成产出高效、产品安全、资源节约、环境友好、调控有效的生猪产业高质量发展新格局,产业竞争力大幅提升,疫病防控能力明显增强,政策保障体系基本完善,市场周期性波动得到有效缓解,猪肉供应安全保障能力持续增强,自给率保持在95%左右。稳定生猪贷款政策。银行业金融机构要及时总结各地试点经验,加快推广土地经营权、养殖圈舍、大型养殖机械和生猪活体抵押贷款。对符合授信条件但暂时经营困难的生猪养殖场(户)和屠宰加工企业,不得随意限贷、抽贷、断贷。加强猪肉储备调节。实施《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,保有一定数量的政府猪肉常规储备,保持必要调节能力。根据不同预警情形,分国家和地方层面及时启动储备肉投放或增加临时收储等响应措施,有效调控市场异常变化。

国家发改委网站显示,针对近期河南等地严重洪涝灾害影响、国内多个省份出现新冠肺炎疫情本土确诊病例等情况,为进一步压实地方责任,确保重要民生商品供应充足、价格总体稳定,近日,国家发展改革委印发通知,部署各地切实做好重要民生商品保供稳价工作。

国债期货小幅低开,10年期主力合约跌0.07%,5年期主力合约跌0.04%,2年期主力合约跌0.03%。

澳洲联储季度货币政策声明:GDP将在第三季度“显着”收缩,如果疫情恶化影响经济前景,将采取行动;将密切关注房地产市场的借贷趋势;短期内前景是高度不确定的,将继续评估债券购买速度,预计贸易条件指数将在第三季度创历史新高。

美东时间8月5日,白宫官网发布消息称,美国总统拜登设定了美国到2030年电动汽车销量占比达50%的目标,这是拜登政府“重建更好未来”计划,提升智慧能源效率和排放标准的重要内容。

周四欧美股市多数上涨,美国三大股指全线上涨,纳指四连阳并创历史新高。道指涨0.78%,标普500指数涨0.6%,纳指涨0.78%。迪士尼涨逾2%,高盛、沃尔玛均涨超1%,领涨道指。航空股集体上涨,美国航空涨7.51%。网红券商Robinhood暴跌28%,精锐教育大幅下挫近23%。欧股多数收涨,德国DAX指数涨0.33%。

8月6日,亚太股市收盘多数上涨,日经225指数涨0.33%,报27820.04点,本周累计上涨1.97%;澳洲标普200指数涨0.36%,报7538.40点,本周累计上涨1.97%;新西兰NZX50指数涨0.12%,报12770.00点,本周累计上涨1.39%;韩国综合指数则逆市跌0.18%,报3270.36点,本周累计上涨2.12%。

人民币兑美元中间价调升66个基点,报6.4625。前一交易日中间价报6.4691,在岸人民币16:30收盘价报6.4611,23:30夜盘收报6.4610。

(本公众账号仅发表上述材料的部分观点,有可能因缺乏对完整内容的了解产生有关歧义,订阅者如使用本资料,请按标题出处阅读完整版材料并寻求专业投资顾问指导和解读)

2021-08-06 18: 39

2021-08-06 18: 37

2021-08-06 18: 37

2021-08-06 18: 34

2021-08-06 18: 28

2021-08-06 18: 25