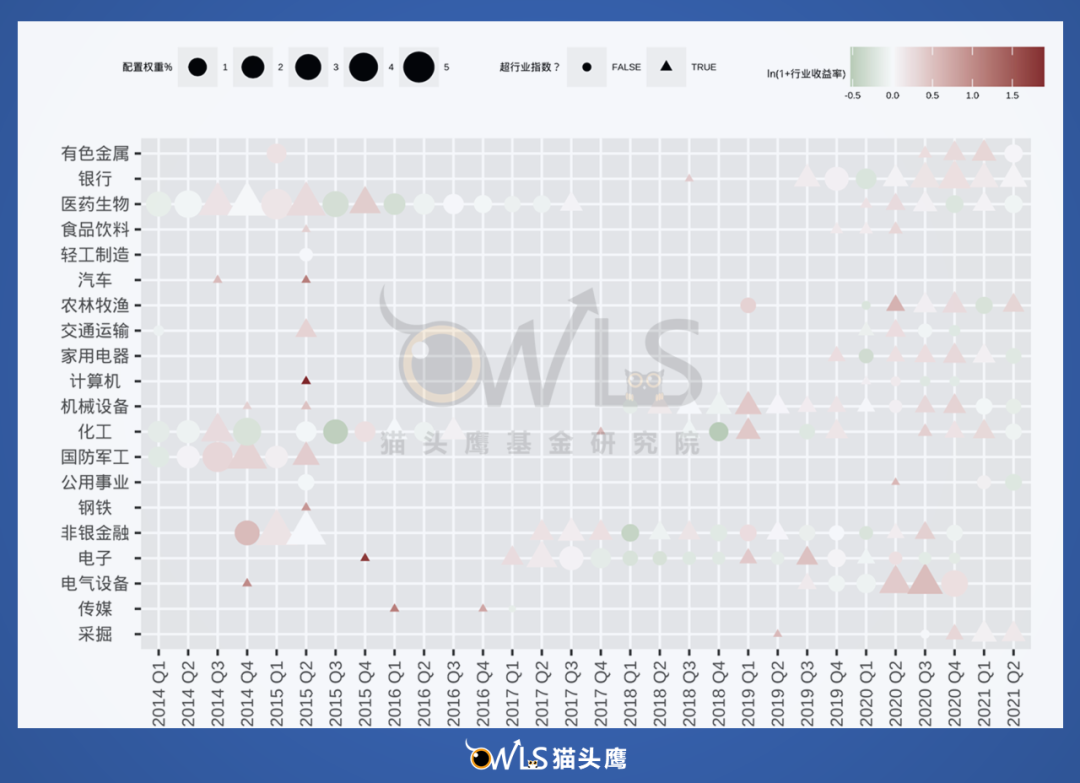

在对固收+基金的长期研究中,我们有几个发现:

业绩:高质量的“固收+”

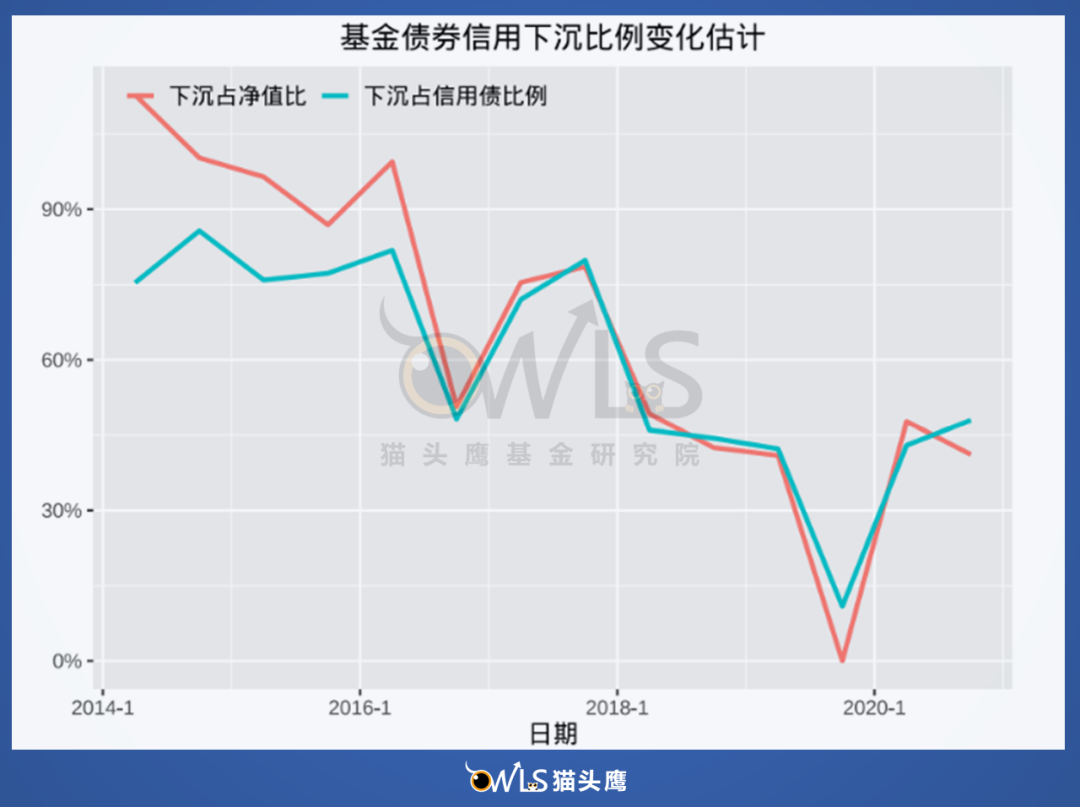

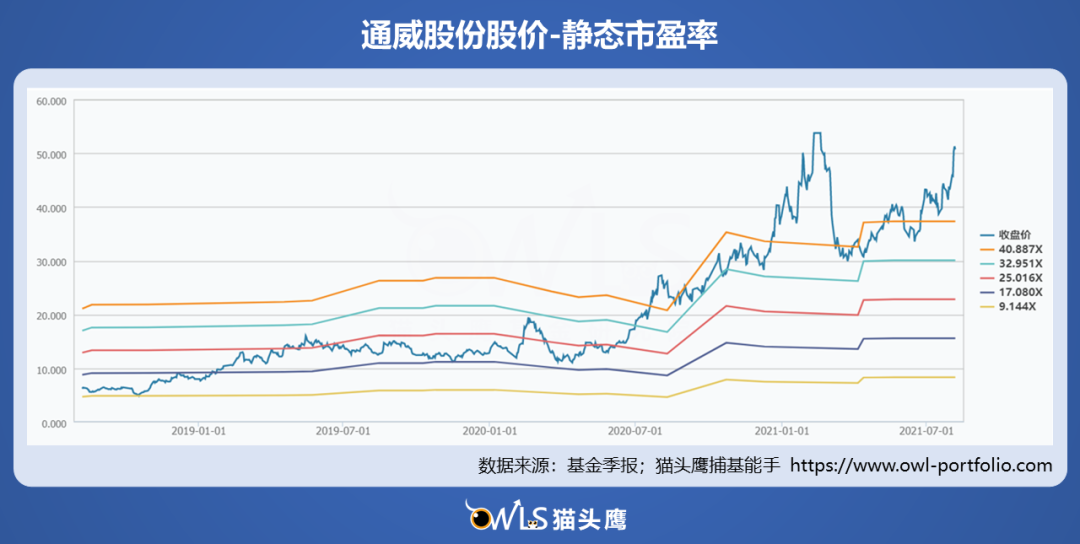

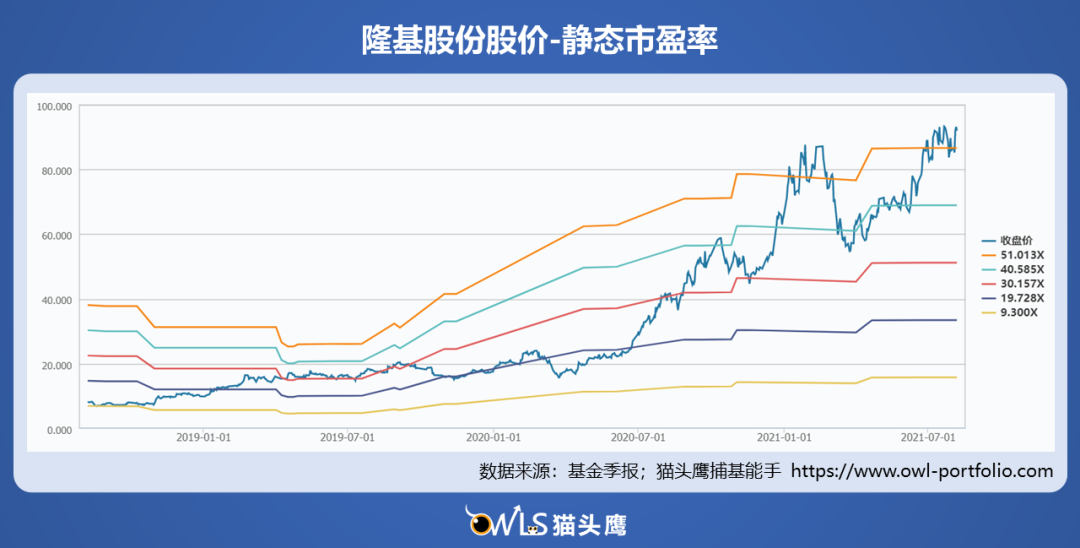

“2013年市场很差,股债双杀,两轮钱荒。但是当时转债估值水平很低,我当时刚管产品的时候,在转债上的投资比重是比较高的。但是15年上半年明显感受到市场情绪极端亢奋,估值水平完全下不了手。当时的行情下,我们把所有的转债仓位几乎全部清掉。”

“通过宏观判断指导投资,本身就有很大的风险。宏观分析是要做的,为的是大方向上不至于有非常明显的背离。”

“投资时钟对于整个大类资产变化的指导意义可能在下降,因为宏观经济的波动没有以前那么大了,而且中国可能处在一个大的转型期,在这个转型期肯定有一些政策支持,有的行业有很大发展空间,中国具有产业竞争优势的企业会走出来。”

“市场定价是相对充分的,大家都会寻找便宜的东西。找到便宜又好的东西是比较难的。在找不到的情况下,我可能退而求其次,找赔率很好但是短期胜率不高的品种。我会进行观察,如果它持续改善的话,我会持续加仓。另外对于中长期都非常看好的赛道,我会重点关注,它通常都不便宜,但是因为短期事件冲击价格回调,就是我重点关注的机会。”

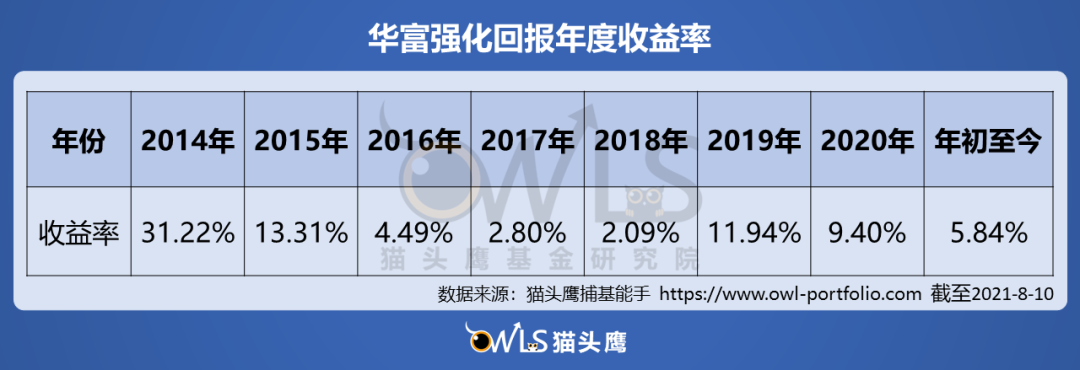

数据来源:猫头鹰捕基能手软件

免责申明:以上内容仅供参考,不构成投资建议

风险提示:股市有风险,入市需谨慎,基金过往业绩不代表未来表现

2021-08-13 21: 47

2021-08-13 20: 06

2021-08-13 16: 10

2021-08-13 15: 54

2021-08-12 20: 33

2021-08-12 19: 51