工银瑞信近几年因为大神辈出,也是打出了名气。光是三位女将:袁芳、赵蓓、张宇帆,就很撑门面了。对于工银瑞信的杜洋,其实很多投资者也不陌生。在“智策”平台上,杜洋无论是三年期还是五年期的评星,已连续五个季度保持在4到5星的水准。

为什么会特别注意到杜洋?是因为在一众医药、白酒、新能源唱主角的明星基金经理中,居然有基金经理不抱团,以一种特别的组合打法,也能把业绩做得也十分出色的——杜洋算得上绝无仅有的“少数派”。

可以说,他的存在,证明A股市场并非只有追逐赛道风口才能创造业绩。保持独立冷静,也有成功的机会。

突然飞起的业绩

先来看看杜洋的业绩表现,再来看看他“特立独行”的持仓。

上图是杜洋的代表作,自杜洋管理以来的业绩走势。可以看到,在2018年2月,也就是杜洋独立执掌这只基金后,虽然跑赢了沪深300,但是业绩走势和同类平均股票型基金基本吻合,直到2020年7月。拉大看一下2020年7月以后的走势:

可以看到,杜洋不仅实现了业绩的稳步拉升,而且完美回避了2021年春节前那波抱团股闪崩造成的大盘集体回调。可以说,这在“智策”平台的优选基金中都极为少见!更多的基金经理,甚至是那些名气如雷贯耳的基金经理,都未能躲过那场暴跌,并耗费了2021年整个上半年来修复这场回撤,其中甚至只有少部分在修复后还能创出新高,更多的,甚至回撤都还没能完全修复完。因此,不得不说,杜洋厉害了!

令人看不懂的“杜氏大调仓”

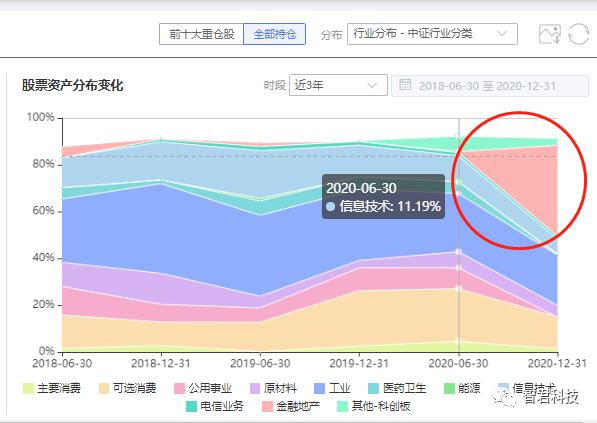

那么,2020年7月初之前,还只能和市场平均水平为伍的杜洋,在那之后究竟做了什么吗?还是说他只是恰好遇到“风来了”?答案是,他确实做了什么。我们来看下他的行业持仓变化图。选择近三年全部持仓,按中证行业分类:

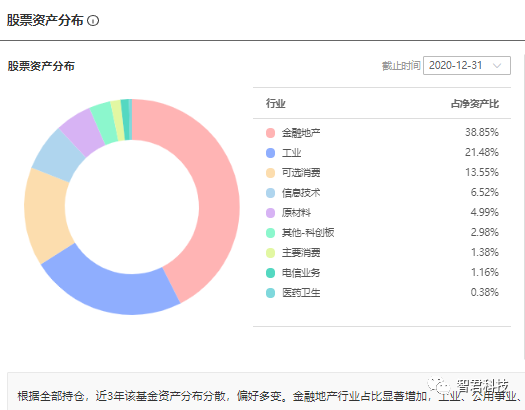

从上图可以明显看到,2020年6月30日之前,杜洋中规中矩地配置了工业、信息技术、可选消费等行业。但是在那之后,他大幅压缩了这些行业,而大举买入了金融地产,即上图中粉红色的三角形部分。

你没看错,是大多数基金经理都不看好的金融地产,占比高达38.85%。其次是工业类个股,占比21.48%。

这一突然的调仓举动,甫一公布就引起了投资者的广泛关注,有大呼看不懂,以为基金操盘换人了的;也有敬佩杜洋有魄力的。总之,惊呆了一片。而且,杜洋本人并未伴随这次调仓做出特别的说明和解释。

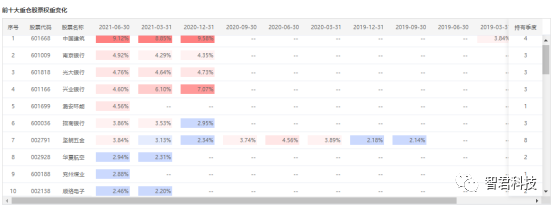

再来看看他2021年二季度最新的前十大持仓。可以看到除了潞安环能和兖州煤业新增之外,其他票均已持有2-3个季度,其中坚朗五金更是持有了8个季度。占据首位的中国建筑,已连续三个季度持有9%以上。此外,银行股占据十大持仓中的四席,也均达到了三个季度。

金融地产竟然只是“障眼法”?

通常来说,只有持续看好,才会持续大比例持有对吧?市面上其他的基金经理应该都是这样的逻辑吧?但偏偏杜洋不是这样。

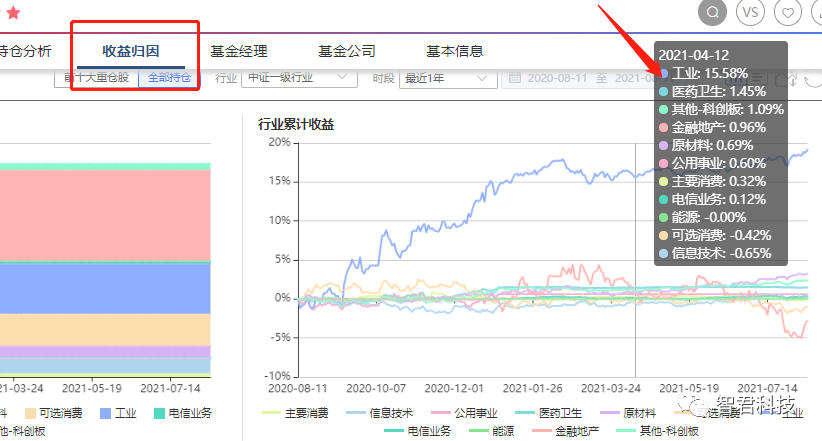

“智策”平台的收益归因统计显示,收益贡献最大的是“工业”,相反,“金融地产”是贡献负向最大的行业。杜洋恍如实施了一套障眼法,给投资者变了一个魔术。明面上大举加仓的地产金融不仅不是基金业绩的主要来源,甚至起到的是”反作用“。

于是,细查杜洋的前十大持仓。以杜洋持股最久的坚朗五金来看,杜洋2019年9月30日第一次持有至今,坚朗五金的走势图如下:从19.9元/股到240元/股,涨了12倍之多。

其他在2020年6月30日之后持有过的重仓股票,如阳光电源、林洋能源、火炬电子、泰和新材等也都有类似这样一路上涨的行情,但是杜洋并未如坚朗五金这样持续持有,而是只持有了1-3个季度。

换言之,坚朗五金单只票就几乎贡献了基金大部分的盈利,而金融地产则成为杜洋用来平抑基金波动,起平衡稳定作用的压舱石!

杜洋本人的一段话似乎给这种配置做了点解释:

“整体上看,市场分化严重,在部分领域有泡沫化迹象的同时,另一部分领域呈现相对极度低估值状态。后续维持市场区间震荡的判断,将在控制回撤的基础上,精选个股,力争提高超额收益。”

也许,在杜洋眼里,金融地产正属于“极度低估值”,他在耐心等待这两个板块的估值回归。不管怎么样, 杜洋确实挑到了抱团率不高的好票,同时对于估值风险,他也表现得极度警惕,对于股价看似无限度的持续走高,他保持着极度克制的“贪心”。

这是一种在市场上非常特别的持股选择,一方面长期持有一只贡献收益的成长股,另一方面又持有一堆似乎持续大涨的可能性不大,但也跌不到哪里去的地产金融。在“敬畏市场”这件事上,杜洋实践了他自己的方式。

Anyway,杜洋赢了。这就是杜洋,比较特别,投资者可能不一定能看懂和理解的杜洋。

2021-08-13 21: 58

2021-08-13 21: 47

2021-08-13 20: 06

2021-08-13 16: 10

2021-08-13 15: 54

2021-08-12 20: 33