01股市继续震荡,主要指数走势分化

市场回顾与分析

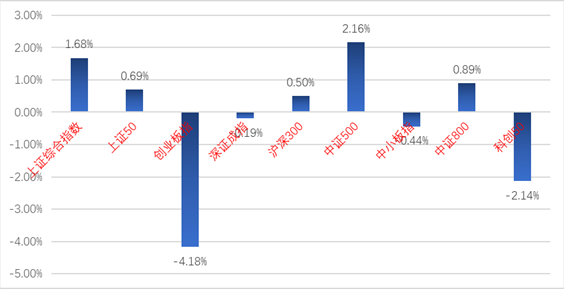

上周A股震荡幅度加大,上证综指和创业板指走势分化,前几周表现强势的创业板指和科创50指数下跌。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2021/08/09-2021/08/13)

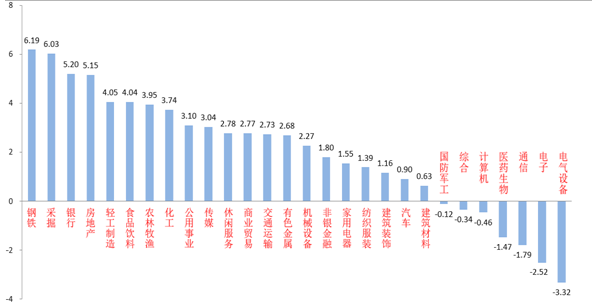

分行业来看,28个申万一级行业中有21个上涨。钢铁(+6.19%)、采掘(+6.03%)、银行(+5.20%)板块位居涨幅前三,电气设备(-3.32%)、电子(-2.52%)和通信(-1.79%)居跌幅前三。主要是由于电气设备、电子等板块估值升高,加上一些相关消息导致资金流出所致。

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/08/09-2021/08/13)

钢铁板块中报业绩预期高增,估值合理,且当前钢价依然维持偏高,通胀上行背景下引发高估值板块流出的资金进入。

受益于盐湖股份恢复上市和通胀上行消息,资金进入炒作,采掘板块上涨幅度较大。

股市策略观点

上周A股震荡幅度有所加大,行业热点保持轮动,上证综指和创业板指走势分化,市场内资金博弈情况依然剧烈。

上周影响市场的重大事件有7月PPI数据、盐湖股份恢复上市和宁德时代大额定增公布等。资金面维持中性偏松,周期、金融板块走强。新能源板块由于高估值和盐湖股份恢复上市、宁德时代大额定增的消息引发下跌,顺势带动创业板指走弱,场内资金的博弈行为依然剧烈。

对于市场,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。对于中报季会重点关注。同时,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分有色化工,建筑建材行业的优质标的。

(3)核心赛道中能够维持高景气,业绩超预期的品种。

02货币政策执行报告发布,债市边际走弱

上周市场回顾

上周一级市场共有36只利率债发行,总发行规模为3448亿,净融资额1200亿,较前一周大幅减少。国债、地方债和政策性金融债发行规模分别为2261亿、271亿和917亿,净融资额为1380亿、-447亿和266亿。信用债共计发行305只,总规模2865亿,净融资额1288亿,较前一周显著增加。

上周债市走势偏弱,主要受第二季度货币政策执行报告、金融数据、通胀数据、美联储官员讲话等影响。

上周流动性边际收紧,隔夜多在2%以上,本周地方债供给逐渐增多,且公开市场有大量到期,关注央行续作情况。

7月外贸数据出现边际下滑,但是幅度不大总体韧性仍在;金融数据大幅低于预期,意味着信贷需求转弱;通胀数据中PPI再度破9%,CPI维持低位。

从高频数据来看,8月第二周主流工业开工率有所反弹;需求方面,房地产销售走弱、汽车消费疲软,集装箱运价指数走高;价格方面,原油小幅反弹,猪肉价格继续下跌,但跌幅进一步收窄。

海外市场方面,美国单日新增确诊病例稳定在10万以上;拜登敦促OPEC+增产以稳定油价;美国CPI和PPI均超出市场预期;美联储多位官员继续吹风Taper。最终10年美债收盘1.29%,较前一周下行2BP。

债市策略展望

后市来看,债券向好的大格局并未改变。

首先Delta变异病毒卷土重来,突破疫苗保护的病例屡见不鲜,美国单日新增10万以上,而且拉姆达变异毒株致死率更高,也已在全球各地发现病例,全球风险偏好很难实质性抬升;

其次国内经济复苏动力边际减弱,7月份外贸数据显示出口已经边际回落,房地产高频数据显示其进入下行区间,而消费等受制于疫情反复、收入不均衡等问题,修复力度较小;

最后从货币政策执行报告来看,流动性合理充裕不是一句空话,而且针对绿色金融的支持很可能出台“结构性降息”政策,资金面易松难紧,此外虽然美联储多位官员吹风Taper,但其就业数据仍较疫情前相去甚远,主要国家央行货币转向困难重重。

注:数据截至日期2021/08/13;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-08-16 17: 12

2021-08-16 16: 43

2021-08-16 16: 42

2021-07-30 16: 24

2021-08-16 16: 21

2021-08-16 15: 10