市场表现

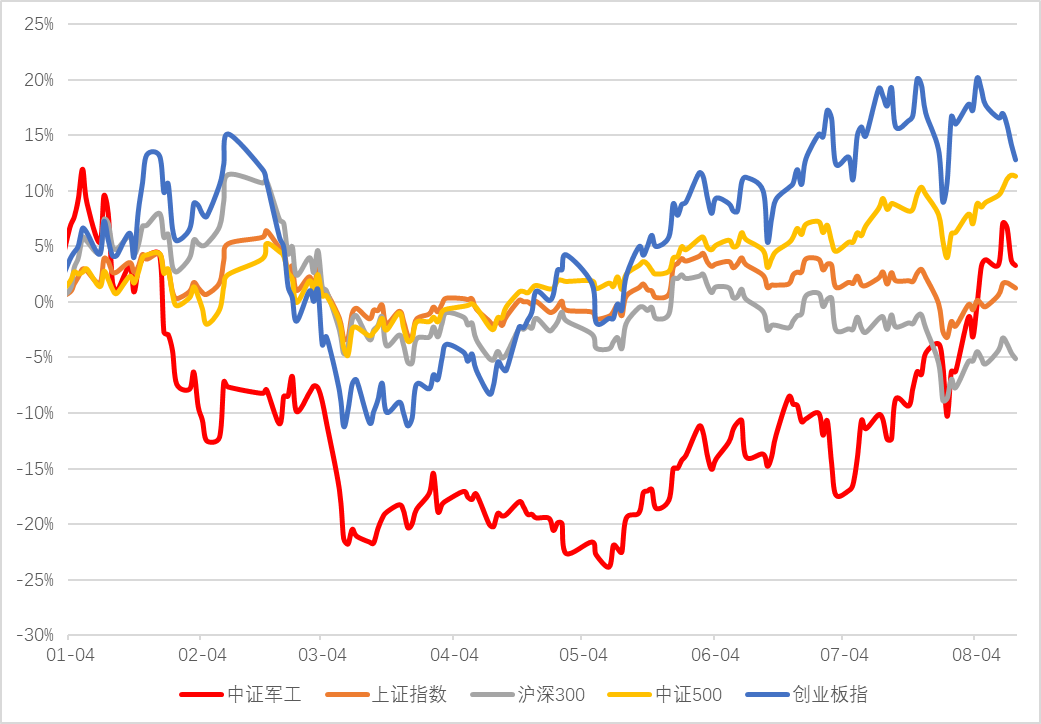

上周指数行情:中证军工指数下跌0.50%,同期创业板指下跌4.17%,沪深300上涨0.49%,上证指数上涨1.68%,中证500上涨2.16%。

从行业比较来看,上周国防军工(申万)指数下跌0.11%,在28 个一级行业中排第22位。

上周军工先涨后跌,整体表现以震荡为主。回顾近3月,可以看到中证军工指数最大涨幅已超过40%,一度逼近今年年初高点,不少龙头个股翻倍,估值接近历史高点。

以往军工板块最明显的特征莫过于高波动,但近期表现中还展现出了较强的韧性,一方面可能是目前市场对高端制造的偏好有关。

另一方面,近期政策面对市场的影响愈发明显,军工作为符合政策导向、受政策鼓励的行业,或更容易受到资金的青睐。

今年来中证军工指数走势(红色)

(数据来源:Wind,截止至2021-8-13)

板块估值

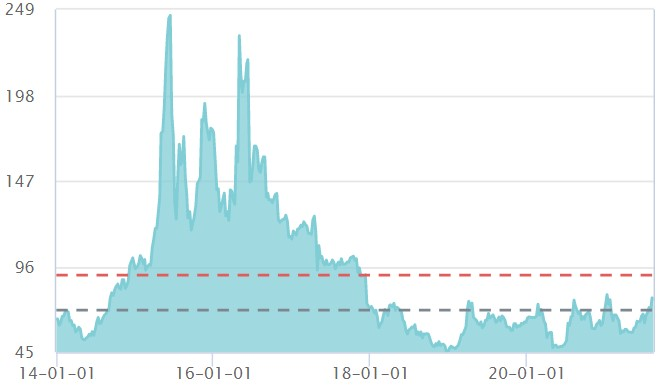

中证军工指数PE TTM:截至8月13日,中证军工指数PE TTM为76.71,处于历史分位56.63%水平,较上期变化不大,仍在去年8月及今年年初水平附近。

中证军工指数估值图

(数据来源:Wind,截止至2021-8-13)

行业事件

8月13日,据新华社报道,中俄“西部·联合-2021”演习在陆军青铜峡合同战术训练基地正式结束。

演习中新装备占比超过80%,短短40分钟时间,在48平方千米的实兵演练区域,中俄参演兵力相继完成近30个作战行动,发射各类弹药数百吨。

本次演习或直接反映出我军训练强度正持续加大,武器装备的消耗或将为军工板块带来持续性的业绩支撑。

行业主要逻辑及催化剂

逻辑:

1、目前市场对本次的中报季抱有较高的预期,结合订单和业绩的落地,行业有望实现戴维斯双击。

2、百年强军目标叠加国际关系的不确定性,促使军工板块孕育出长期投资价值。

3、在“装备升级+国产替代”的核心逻辑下,军工核心资产有望实现跨越式发展;同时混合所有制改革、院所改制、资产重组等资本运作将呈加速态势;

4、我国军费占GDP比重低于世界主流国家,后续军费预算有望持续提升、同时为弥补与发达国家的差距,装备费占比今后也有望继续提升;

5、“军转民”政策的持续推进,或使得行业诞生业绩能持续增长的龙头公司。

催化剂:

1、军工行业改制和改革有重大突破,或者军工集团启动重大资产重组;

2、军工行业重大装备项目进入批量生产阶段;

3、周边局势发生重大变化。

风险提示:投资有风险,请谨慎选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展的所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2021-08-16 20: 44

2021-08-16 20: 43

2021-08-16 19: 23

2021-08-16 19: 19

2021-08-16 18: 47

2021-08-16 18: 46