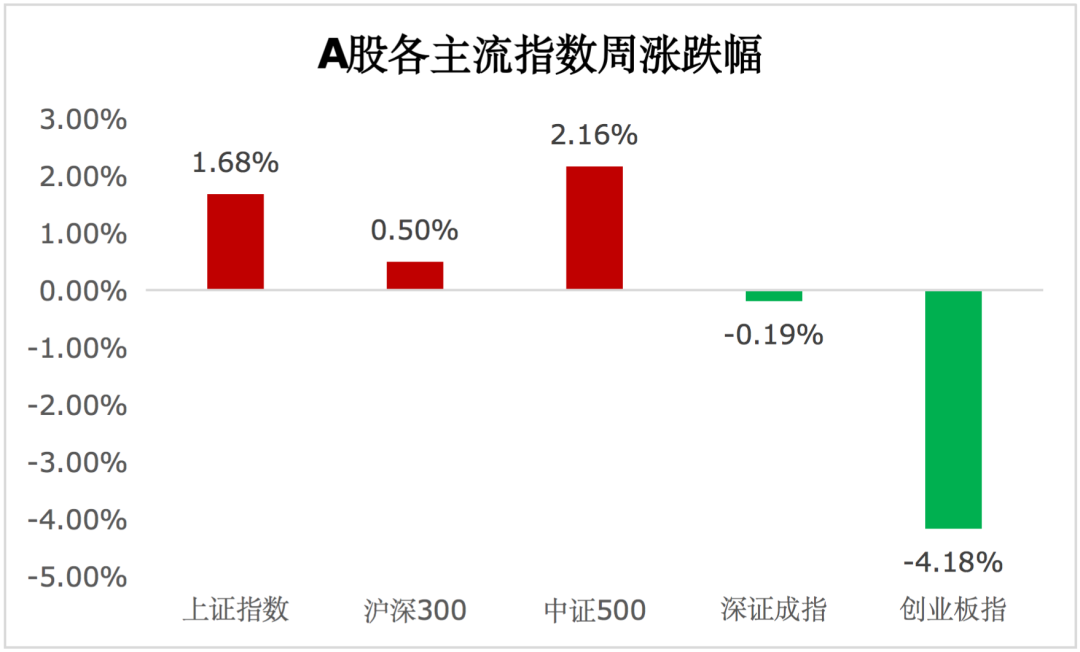

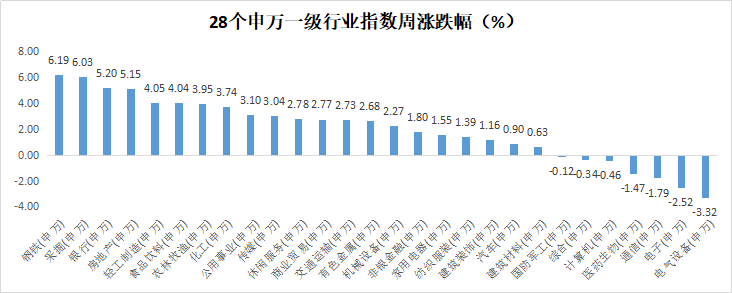

回顾上周,沪深300指数上涨0.50%,上证指数上涨1.68%,深证成指下跌0.19%,创业板指下跌4.18%。分行业来看,钢铁(+6.19%)、采掘(+6.03%)和银行(+5.20%)涨幅前三;电气设备(-3.32%)、电子(-2.52%)、通信(-1.79%)跌幅前三(来源wind,统计区间:2021/8/9-2021/8/15,申万一级行业分类)。

(来源wind,统计区间:2021/8/9-2021/8/15)

重点板块分析

钢铁涨幅第一,主要因为钢材整体价格上涨,景气度较高;

采掘涨幅第二,主要因为煤价处于历史高位运行;

银行涨幅第三,主要因为银行上半年业绩增速较高。

(来源wind,统计区间:2021/8/9-2021/8/15,申万一级行业分类)

中欧基金观点

上周市场风格持续向低估值的传统行业切换,成长股表现逊色于传统经济领域的地产和周期等行业,同时A股市场仍维持较高的成交热度。虽然新能源细分行业的景气度仍然偏高,但从近期市场的表现来看,新能源板块内部领涨行业从电池到光伏再到储能持续切换,且题材总市值持续变小,军工等成长行业的补涨也反映出市场对新能源和半导体行业的高估值变得更加审慎。

在美联储9月会议结果出炉之前,海外流动性的不确定性或将对成长板块的高估值造成压力,并持续抑制成长股表现。上周市场持续展现出风格切换的迹象,包括市场对于地产等行业政策边际变化的积极反馈等。考虑到消费、医药和科技行业的机构配置较为集中,若科技板块出现调整,存在消费和医药板块受波及的可能性。我们认为短期市场防御性将更多来自估值和业绩匹配度所带来的安全边际。

配置建议

考虑到供给端的压力,预计当前大宗商品定价之下的周期行业业绩改善仍将持续。同时机构当前对周期行业的配置比例仍偏低,当前较低的估值水平、以及在当前商品价格之下的多数周期行业上市公司的优质现金流预期也将提供较高的防御性。

对于债券市场,未来一周债券市场的主要关注点在于资金面,预计下周政府债发行达到5812亿元,创造年内新高,此外还有7000亿MLF到期,即使央行大额续作,资金面缺口仍然不小。但结合基本面来看,近期国内疫情反复,各地防疫政策普遍升级,对三季度的GDP增速形成明显的拖累。长端利率暂时上行或许为配置盘创造了一定买入窗口。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

2021-08-16 22: 15

2021-08-16 22: 13

2021-08-16 22: 12

2021-08-16 22: 09

2021-08-16 22: 07

2021-08-16 21: 55