通常,我们进入投资市场,很容易被每天起伏不定的股价或是基金净值所左右。一开始很好奇,接着就会下功夫尝试去找原因,看看诱发和左右的因素,力争找出规律。但对于绝大多数人言,这其实是一条走不通的死路。结局往往是,经由了几次亏钱之后,便对投资失去信心,从此敬而远之,或者交由他人或专业机构打理。

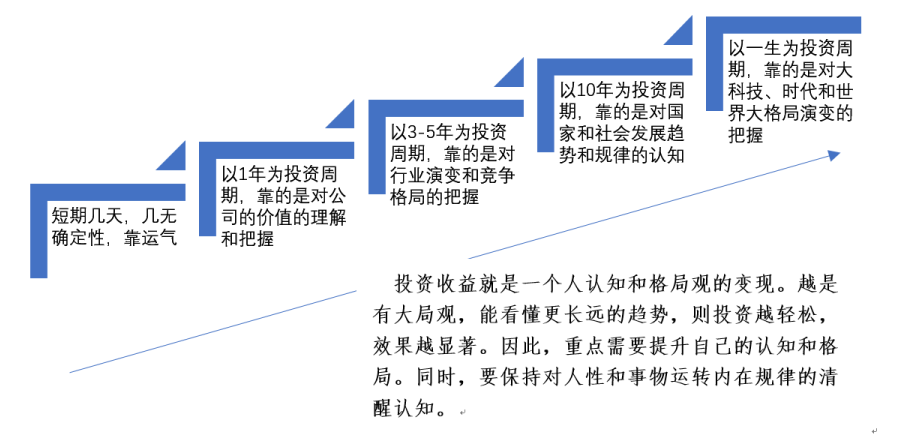

其实,我们一开始就误入了歧途,选择了超短时间作为投资周期。事实上,我们应该回避超短周期。周期越短,越难把握,能力也越不可累积。而周期越长,能力和认知的要求越高,但对投资的效用也越大。下图,揭示了不同的投资期限对应的不同能力。

如果以1天或者几天之内的超短周期来看

因为影响的因素太多太杂,所以价格波动是随机的,个人挣钱亏钱大体都是运气成分使然。也就是说,个人花再多的力气,去做超短时的择时,大概率都是徒劳无功的,因为真正起作用的是奇迹和运气。

散户的追涨杀跌,多半是基于股价的反应,在情绪上对品种价格的变化很容易反应过度。因为过多地感知股价和情绪的起伏变化,自然就难以冷静清晰地感知投资品种基本面的变化了。

如果把周期扩展到1年,情况就大不同了。

股价走势要么是公司价值回归或增长推动,要么是顺应了市场风格的转换。这时,我们需要很强的专业能力,需要胆识和独到的眼光,能够对公司的价值做出相对准确的判断,知道市场达成的共识存在哪些错误,可以感知顺应市场风格的变化。

进一步,如果我们把周期扩展到3-5年,趋势的力量就更为显化可见了。

行业周期性或永久性衰落,具体公司的股价多半也是难有起色的。覆巢之下,焉有完卵?而如果身处热门和前景很好的赛道,有长长的坡和厚厚的雪,公司很容易顺水行舟,发展迅猛。

随着科技发展和资源整合和调动能力的大幅提升,行业的变化也比以前更为迅猛。3-5年里,可以有非常显著的变化。对于一些行业,我们“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。”由此,需要我们对行业兴衰演变力争有深刻的了解。

此外,就一个公司而言,3-5年时间也足以让它的真面目显露出来。即使存在一定的社会偏见、错误的共识,在3-5年的时间里也终将“守得云开见月明”,迎来正确的大众认知。

而在10年的投资周期里,起作用的就不只是行业的演变了,国家和社会发展趋势显示的威力更为巨大。

10年内,我们可以清晰地看到各个行业相对的兴衰更替,也可以清醒的看到人口结构的演变、社会观念的变化,一些此前习以为常的常识与规则也会发生潜移默化的变化。如果我们能清醒地看到这些,投资就是很轻松的事情,选择也会很从容,更有成效。

同时,以10年为期,各大类资产价格的轮动也会看得比较明显。实际上,对于房产、股市、黄金等大类资产的投资周期也多半可以10年为周期。

最后,如果我们进一步把投资周期扩展到一生,情况就又有所不同了。

这就更需要高瞻远瞩,更需要对大科技的突破、时代变迁和世界大格局演变有相对准确的把握。

三十年河东三十年河西,物是人非,时间的力量是巨大的,复利的威力是无穷的。正是在这个层面上,投资本身的重要性和必要性更加凸显无疑。也只有在这种长周期内,我们才能清楚地看到,权益类资产的收益率是要好过债券、好过房产和现金的。这也就是作为我们个人,权益型资产或者权益型基金是我们绕不开的、最佳的投资品种。

以上不同投资周期,对应的能力和认知水准是不同的。正是在这个意义上而言,投资收益就是一个人认知和格局观的变现。越是有大局观、能看懂更长远的趋势,则投资越轻松,效果越显著。因此,我们重点需要提升认知和格局。

同时,我们还要保持对人性和事物运转内在规律的清醒认知。投资同样遵循20/80法则,少数公司贡献绝大多数利润的增长,少数的几个交易时段决定了我们主要的投资成败。而在亿万投资者参与不停的博弈的背后,同样是人性在主宰着这一切。股神巴菲特2004年说的 “在别人贪婪时恐惧,在别人恐惧时贪婪”,永远是值得我们铭记在心的。

2021-08-20 23: 03

2021-08-20 22: 34

2021-08-20 22: 03

2021-08-20 21: 55

2021-08-20 21: 53

2021-08-20 21: 40