数据来源:WIND,恒生前海基金整理,数据区间:20210816-20210820。

本周点评:

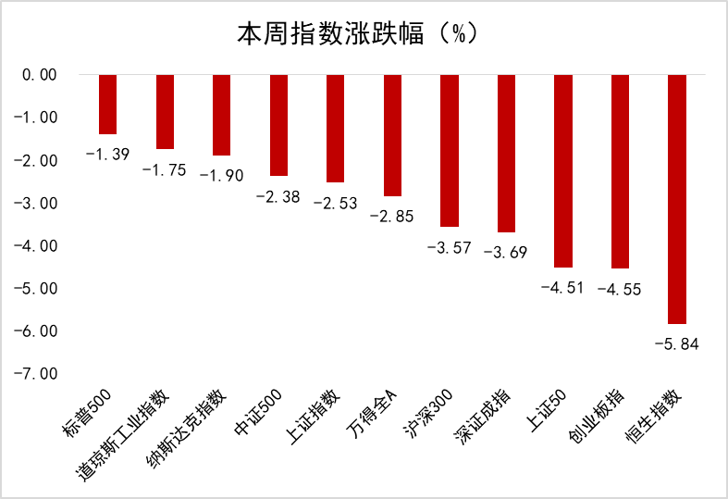

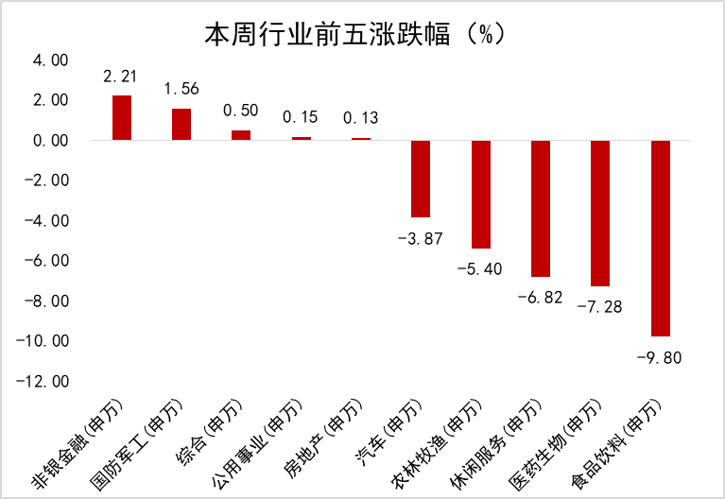

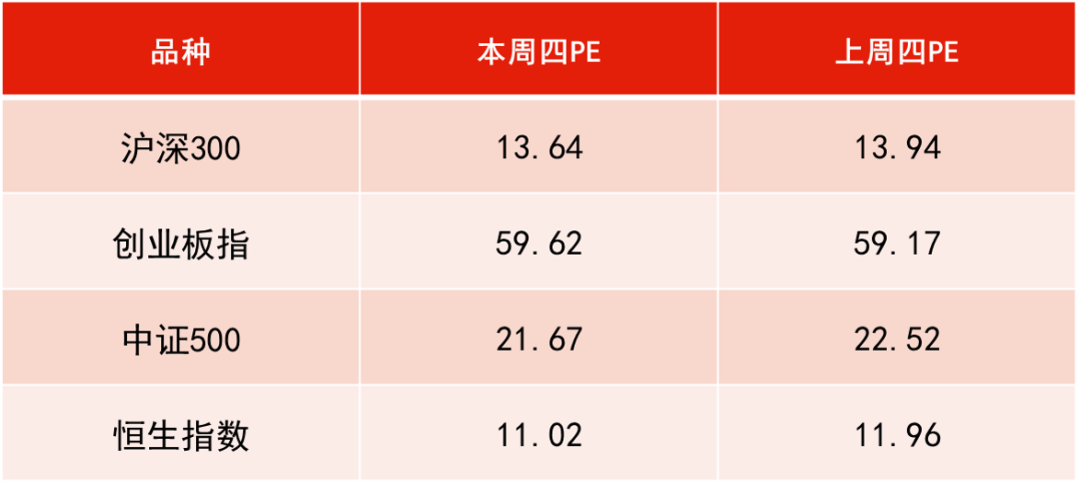

本周上证指数下跌2.53%,深成指数下跌3.69%,沪深300指数下跌3.57%,创业板指下跌4.55%,科创50下跌1.53%;非银金融、非金属材料、国防军工等板块领涨,食品饮料、医疗保健、消费者服务等板块领跌。

本周市场整体下跌,消费行业和医药行业领跌。7月社零名义、实际增速分别为7.6%、5.7%,均较6月回落2.2个百分点,低于市场预期。7月社零拖累主要来自其他可选消费,家电音像(3%)、通讯器材(1%)、家具(6.3%)、化妆品(9.4%)都出现了不同程度的回落,导致整个消费行业的逻辑支撑较为缺失,板块出现大幅杀跌。

8月20日,国家市场监管总局召开白酒市场秩序监管座谈会,引发市场对于白酒监管的担忧。医药行业方面,医药龙头股中报大幅低于预期,以及近期IVD集采的降价,引发了市场对于医药龙头股的抛售潮。医药白马股大跌引发整个市场对于医药政策风险的担忧,医药板块大幅杀跌。

下周展望:

展望下周,我们认为目前市场机会开始下沉,建议自下而上进行布局,优选中小市值公司进行关注。行业层面目前相对缺乏方向,新能源汽车上游受到锂盐锂矿持续涨价的刺激,近期有望保持相对强势;半导体行业整体处于高位,但由于景气度尚存,市场表现依旧坚挺,但向上空间已然不大;军工行业由于可参考数据较小,行情发酵较为缓慢,目前依旧处于行情初期,且整体估值相对较便宜,我们看好未来军工行业的行情。

总体而言,我们依旧相对看好高端制造领域,例如半导体、新能源汽车、光伏、军工等,此外建议关注精选消费、互联网、医药行业中出现的布局机会。

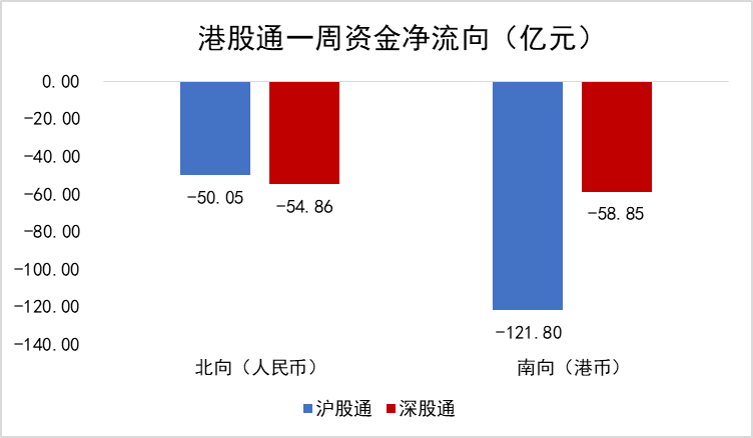

本周国家统计局公布,今年7月份社会消费品零售总额3.49万亿,按年增长8.5%,低于市场预期,引发市场对于下半年国内经济增长不确定的进一步担忧,同时美联储7月议息会议纪要显示,假设经济表现符合预期,美联储将开始减少资产购买,增加了市场对美国流动性收紧的担忧,导致港股呈现连续下跌趋势。截至周五收盘,恒指收至24849.72点,下跌5.48%。

从政策上看,内地加大反垄断法执行力度以及数据安全跟踪力度,叠加行业增长封顶,使得互联网成为大盘的主要拖累因素,整体进入持续杀估值阶段,本周恒指资讯科技业下跌11.75%。

医药指导性政策频繁出台,带量采购从药品领域外延至生物制品、高值耗材、医疗器械,极大压缩企业盈利能力,增加后续业绩的不确定性,且本周五国内医药龙头股业绩不及预期似乎进一步验证集采对业绩的影响,极大打击投资者医疗行业投资信心,本周恒指医疗保健业下跌12.62%。

海外疫情的常态化,全球原材料供应逐步增多,对于现有价格体系产生极大压制,削弱涨价逻辑下的原材料行业本周表现不佳,截至收盘恒指原材料业下跌12.53%。

下周展望:

随着海外疫情常态化,相应经济生产将进一步恢复,全球供给增加,将进一步压缩国内出口需求,为国内经济增长带来巨大压力,压缩港股盈利扩张空间,为后续业绩带来极大的不确定性。

此外,内地双减及反垄断政策压力仍有待于进一步消化和缓和,进一步调整港股相关板块估值。另外,海外经济进一步恢复,随着就业数据向好,美联储收水预期进一步加强,流动性放缓减少市场增量资金,进一步压制港股上涨,预计未来一段时间内港股仍将维持弱势趋势。

行业上建议关注短期供需缺口主导下,具有极强国产替代逻辑且中报业绩高增长的领域,如半导体、周期、光伏新能源等,以及部分行业高景气度、业绩确定性强,随着本轮回调估值调整到合理范围内的标的,如CXO、消费、科技等。

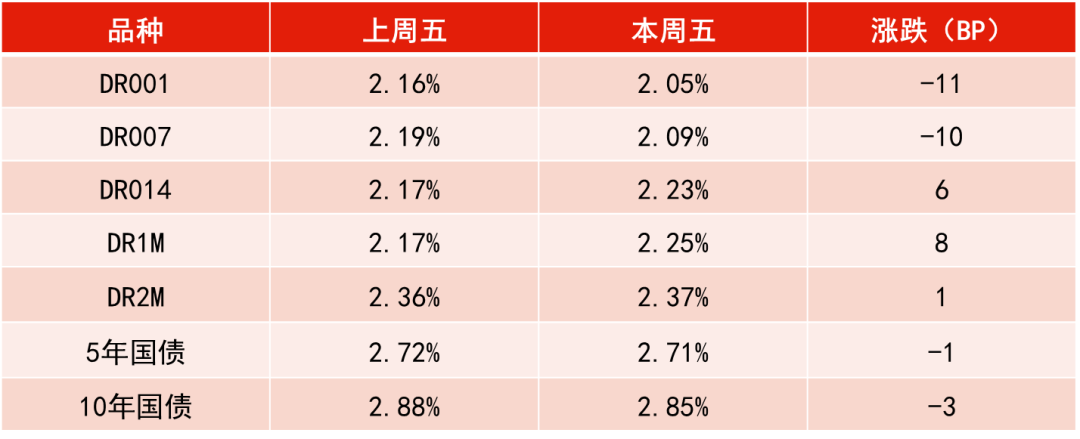

央行本周累计开展500亿元逆回购和6000亿元MLF操作,同时有500亿元逆回购和7000亿元MLF到期,实现净回笼1000亿元。

资金面方面,银行间市场资金面依然宽松,缴税走款带来影响不明显,市场流动性供给充足,隔夜回购利率维持在2%左右。

宏观数据方面,7月社会消费品零售总额34925亿元,同比增长8.5%,预期增11.6%;1-7月固定资产投资302533亿元,同比增10.3%,预期11.4%;7月规模以上工业增加值同比增6.4%,预期7.9%。

资金利率一览:

2021-08-20 23: 03

2021-08-20 22: 34

2021-08-20 22: 03

2021-08-20 21: 55

2021-08-20 21: 53

2021-08-20 21: 40