市场震荡下跌,定投的基金全是亏的,我到底要不要赶紧止损?想必这是困扰很多投资者的一大难题。

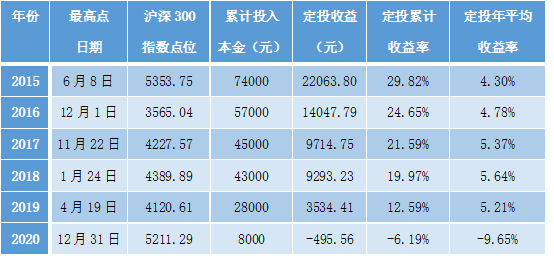

毕竟投资本质上是一个反人性的过程,明知道应该“在别人恐惧时贪婪”,面对账户里大幅缩水的资产,还是会有不少小伙伴心态崩塌甚至产生停止定投的想法。那么,面对市场下跌,坚持定投真的有效吗?我们不妨从一个相对极端的情况出发来验证一下吧。举个栗子,假如荣宝不幸在每年市场最高点入场,每月1号定投1000元,一直持续定投到现在收益究竟有多少呢,我们一起康康吧~根据对历史数据进行测算,我们发现无论在哪一年的最高点入场,坚持长期定投还是能获得比较可观的正收益,即便不幸在2015年大牛市的顶点高位接盘,定投到现在的累计收益率也有29.82%。虽然不能实现一夜暴富的终极梦想,但还是可以在一定程度上平滑成本、降低波动,实现财富增值的小目标。

数据来源:ifind,数据截至:2021年8月18日

注:以上定投测算,均以每月1号定投1000元、当日收盘价为成交价进行计算,不考虑手续费。定投收益率=(期末定投总资产-累计投入本金)/累计投入本金 x100%。以上测算为采用足够长期间内的市场主流指数沪深300(000300.SH)的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。可能有小伙伴会好奇,既然定投这么有效,为啥从2020年(12月31日)高点入市收益率还是负的呢?通过分析沪深300走势我们不难发现,2021年年初,大A股在经历了一波快速上涨后,春节刚结束便开始了一轮急速下跌,随后一直处于横盘震荡区间。

数据来源:ifind,数据截至:2021年8月18日

这种行情对于前期高位入场积累筹码的投资者来说可以说是非常不友好了,毕竟定投只有在“微笑曲线”出现时才能真正发挥作用。对于这种持续买入旨在摊薄持仓成本的投资方式来说,买入价格自然是越便宜越好,而市场下跌正是基金定投开始积累筹码的“黄金期”。如果你拉长时间区间来看,继续坚持定投,解套甚至等来正收益只是迟早的事情了,熬过去就是春天啦!

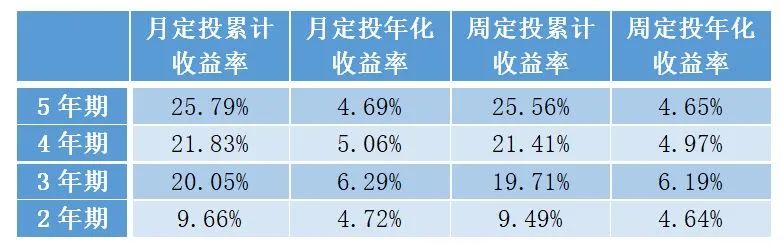

其实,市场下跌,对于优质资产反而更应该补仓、加仓,就此断供浮亏可就真的变成实亏啦。只要基金本身没有问题,还是应该果断继续坚持定投的。此外,准确预测市场的走势是一件非常困难的事情,如果我们仅凭“感觉”来决定买入或卖出时点极有可能完美错过行情,与之相反,按照计划有纪律性的去做定投,才能增加在市场中获胜的概率。“什么时候买”永远是基金投资最高深的话题,定投也不例外。有人说周四是“法定砸盘日”,每逢周四定投效果最好,也有人说,牛市要在月初定投,熊市要在月末定投。定投周期到底怎么选?别急,荣宝用数据帮大家分析一下。通过对沪深300指数定投收益率的测算,我们可以发现,拉长定投周期,坚持投资2年、3年、4年、5年,周定投(周一定投)和月定投(每月1号)的定投收益本质上并没有太大差异,几乎不到1%,而且随着定投期限的增加,收益差距会变得越来越小,对于周期的选择投资者大可不必过于纠结。对于上班族的朋友来说,可以选择发工资的次日进行定投,还能在一定程度上起到强制储蓄的作用哦~

数据来源:ifind,数据截至:2021年8月18日

数据来源:ifind,数据截至:2021年8月18日注:(1)以定投沪深300为例,定投截止到2021年8月18日 。5年期是从2016年8月18日-2021年8月18日;4年期是从2017年8月18日-2021年8月18日;3年期是从2018年8月18日-2021年8月18日;2年期是从2019年8月18日-2021年8月18日。(2)以上定投测算,均以每月1号、每周一定投1000元、当日收盘价为成交价进行计算,不考虑手续费。定投收益率=(期末定投总资产-累计投入本金)/累计投入本金 x100%。以上测算为采用足够长期间内的市场主流指数沪深300(000300.SH)的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。分析一波后,我们不难发现,相比定投周期的选择,定投坚持的时长对最终收益的影响反而要大得多。如果在市场下跌时半途而废、止损离场,反而错失了买入低价份额的好时机,定投成效也会大打折扣。风险提示:1.投资有风险,基金投资需谨慎,本文案不构成投资建议,投资者据此操作风险自担。2.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。