2021-08-30 15:13

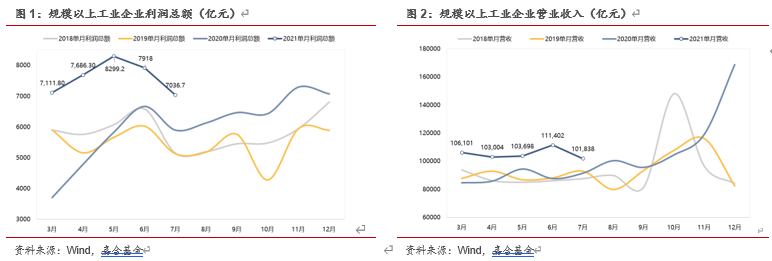

国家统计局今8月27日公布了规模以上工业企业利润数据:1-7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%,比2019年1-7月份增长44.6%,两年平均增长20.2%。1-7月份,规模以上工业企业中,国有控股企业实现利润总额15837.1亿元,同比增长1.02倍;股份制企业实现利润总额34871.1亿元,增长62.4%;外商及港澳台商投资企业实现利润总额13330.5亿元,增长46.0%;私营企业实现利润总额14267.6亿元,增长40.2%。

总体来看,规模以上工业企业利润总额和营收规模相较6月份有明显回落,但整体水平仍然强于往年。2020年下半年我国经济快速复苏也形成了一定的高基数效应,未来工业企业利润和营收同比增速将进一步下滑,后期关注的重点应转化至未来季节性因素是否能够对冲下行趋势,也就是工业企业运行的韧性是否强劲。

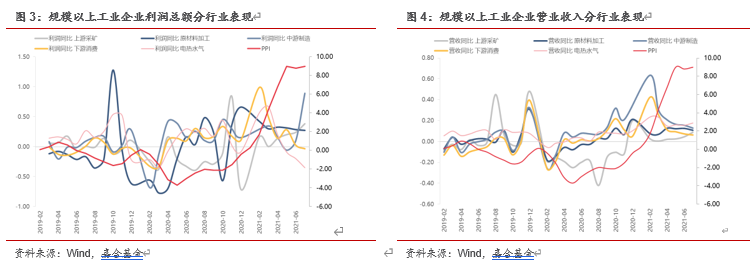

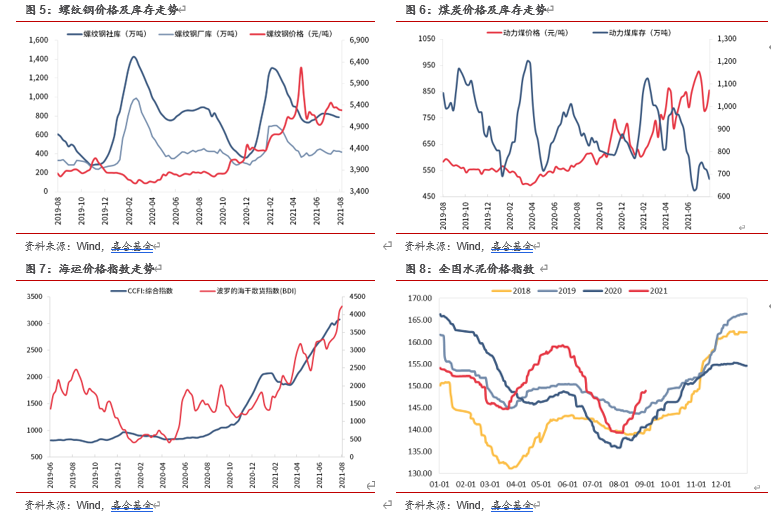

分行业来看,7月份规模以上工业企业利润的主要增长力量来源于中游制造企业,其次是上游采矿行业利润仍在上涨。从工业企业利润同PPI走势的关系可以看出,大宗商品价格上行所带来的成本压力已经从中游制造业企业转移至下游消费行业,而公用事业部门利润始终承压。据此可以判断,PPI传导已近进入下一阶段,即从产业链上游传导至中游,而中游至下游的传导仍不通畅。相比中上游企业,下游消费企业中小微企业占据较大份额,对于终端消费者的溢价能力较弱,未来的利润可能将持续恶化。根据国常会和央行的表态,目前宏观政策主要向中小微企业倾斜,但货币政策并不能够改变供需关系和利润结构,国际大宗商品价格维持在高位对中小微企业利润将持续侵蚀,监管层面未来可能有更多相关政策出台。从营收水平上来看,整体行业营收受到压制明显,出现此类情况同样跟大宗商品价格有关,价格的上行导致需求的减少,虽然价格分项对于营收起到了抬升作用,但需求减少导致数量分项萎缩,进而使得营收数据低迷。目前居民资产负债表修复较慢,整体价格因素较难从工业部门向居民部门转嫁,未来更大概率出现政府部门承接部分企业部门的压力。国际航运价格继续上扬,煤炭价格持续回升。本周大宗商品价格基本与上周趋势保持一致,波罗的海干散货指数(BDI)本周大幅上行,主要原因是海外疫情扩散导致较多港口出现大面积拥堵,部分港口加收拥堵费和旺季附加费,使得国际航运价格快速上升。目前航运价格处于历史高位,已经造成了对需求的挤出效应,阻碍了全球经济的复苏且短期内并无缓解的征兆,可能会对我国出口造成较大影响。煤炭价格在经历了月初快速下行之后价格已经企稳,库存小幅回落,政策影响仍未能改变短期供需紧张的问题,需警惕煤炭价格再次上行的风险。此外,螺纹钢价格保持稳定,水泥价格保持上行。

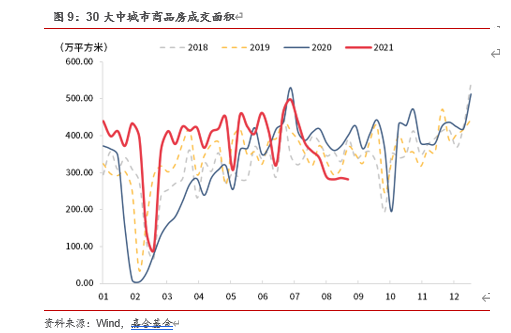

本周房地产成交面积持续弱于季节性规律,政策影响逐渐显现。本周房地产成交面积数据持续下行,持续低于2018年表现,房地产政策的影响开始逐步显现,需求端下降速度不断加快。目前来看,房地产政策对于房地产行业的影响显现只是初级阶段,虽然经济下行压力加大,但是房地产行业政策放松的可能较小,且需求的变化趋势存在一定的惯性,预计在年底之前房地产销售景气度较难回转,需警惕相关风险。

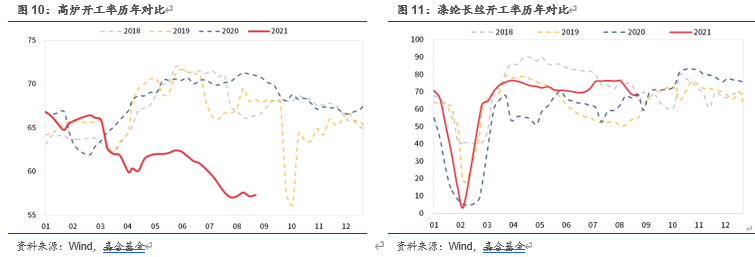

本周高炉开工震荡下行,涤纶长丝开工率下行趋势持续。对于钢铁行业的碳减排政策持续,且基建、房地产行业尚未启动,高炉开工率仍未出现明显好转。涤纶长丝开工率延续下行趋势,已经与2020年同期水平持平,从7月消费数据来看,居民消费复苏遇到阻力,前期高景气度较难继续维持,还需关注下一步国家是否出台更多的经济刺激政策。

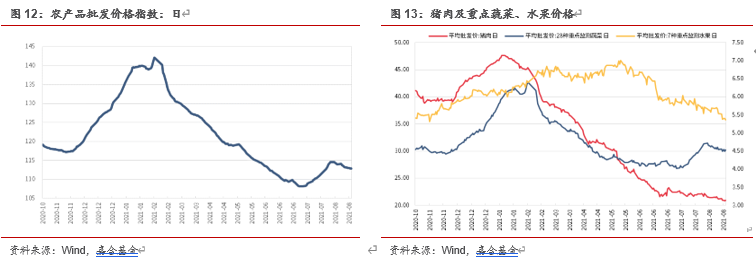

猪肉价格再次出现下行趋势,鲜菜价格同样小幅下行,共同带动农产品批发价格指数下行。农产品方面,鲜菜价格在极端天气影响后价格逐渐回落;猪肉价格再次出现下行趋势,由于大型养殖企业的扩张和散户的持续压栏,猪肉供给仍然较为强劲,短期猪肉价格可能将再次触及发改委预警线。需要注意的是,国际油价近期也出现了快速下行,可能对国内造成一定的通缩压力。

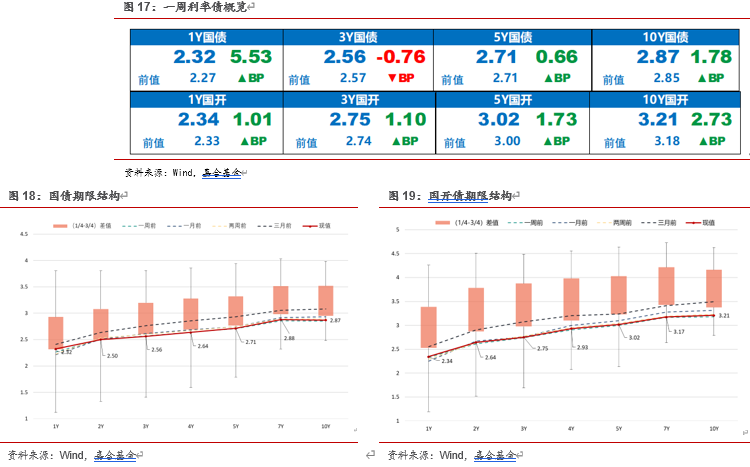

本周央行公开市场操作共投放1700亿元,逆回购到期500亿元,央行本周实现净投放1200亿元。市场成交价格方面,R001收于2.09%,较上周上行0.11BP;R007收于2.42%,较上周上行28.38BP。本周临近跨月,资金价格持续上行,但总体融出规模较大,呈现资金供求正常但价格上行的态势,具体原因可能与银行负债端成本传导有关。目前来看,资金面短期内保持合理充裕的大环境并未改变,但一系列监管政策的变化可能导致银行MPA考核指标的变化,整体影响尚未显现,对于资金面的影响还需跨月后持续观察。本周债券市场短期震荡,短端国债利率上行幅度较大。截至本周五,1Y国债收益率上行5.53BP至2.32%,1Y国开收益率上行1.01BP至2.34%;10Y国债收于2.87%,上行1.78BP,10Y国开收于3.21%,上行2.73BP。本周债券市场呈现震荡调整格局,市场整体受到消息层面的影响较大,一方面是周中美联储taper的消息发酵,海外担忧情绪传导至国内,造成利率小幅上行,但快速消解;另一方面是央行官员讲话再提货币工具刺激,部分投资者解读为降准降息的暗示,导致利率快速下行,但同样随后消解。目前债市在price in基本面信息后,价格波动锚点短期有所漂移,容易出现跟随消息快速波动的特征,较难参与。另外,此前突发降准是国常会重提货币政策工具刺激,而央行基本公开场合都会有所提及,市场反应过于敏感。虽然进一步进行货币政策刺激的概率较大,但再次出现突发性降准的可能性较小,还望注意风险。

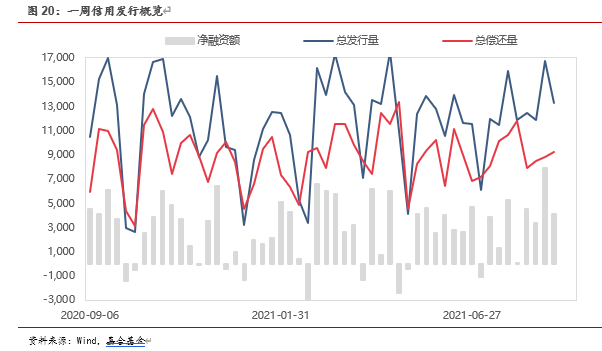

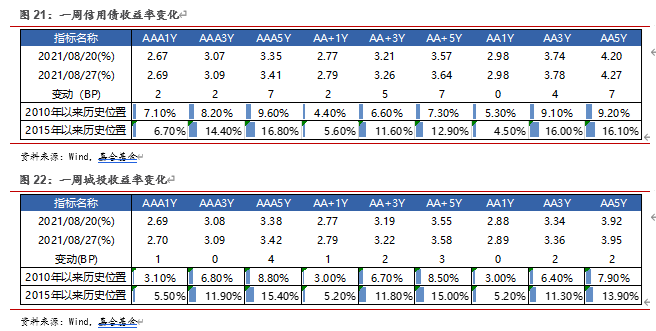

上周(8.23-8.29)一级市场信用债发行量13,302.64亿元,总偿还量9,205.08亿元,净融资量4,097.57亿元。分评级来看,上周高评级AAA发行占比为62.15%,AA+发行占比为17.32%。从期限结构来看,1年内发行金额占比50.29%,中长期限发行占比有所减少。本周共有25只债券推迟或取消发行,合计金额为193.80亿元,本周取消发行数量和金额较上周均有所增加。本周信用债收益率大多上行。其中, 中票5年期各等级上行幅度最大(7bp);城投债1年期AA-级上行幅度最大(5bp)。

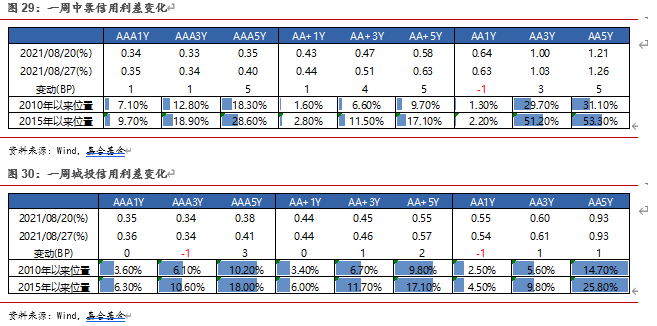

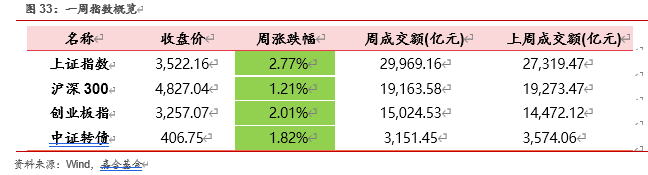

信用利差方面,本周中票除1年期AA级信用利差小幅收窄外,其余各等级各期限信用利差均走阔,其中5年期AAA、AA和AA-级走阔幅度最大(5bp);城投债除1年期AAA和AA-级、3年期AA和AA-级、5年期AAA级和AA级信用利差小幅走阔外,其余各等级各期限信用利差均收窄,其中7年期AA-等级收窄幅度最大(3bp)。本周中证转债指数上涨1.82%,收于406.75点,共成交3151.45亿元,较前一周(3574.06亿元)略有下跌,转债价格中位数收于119.1元,较前一周上涨了1.62%,转债隐含波动率平均值较前一周上涨了2.21%,收于32.62%,位于历史79.3%分位点。分类别来看,超高平价券(转股价值大于130元)大幅收涨,涨幅均值为9.51%,表现优于中平价券(2.34%)和低平价券(1.39%)。低评级券(评级为AA-及以下)的涨幅均值为4.38%,涨幅大于高评级券(2.12%)和中评级券(3.41%)。从转债规模看,本周中规模转债(债券余额在5至50亿元之间)的涨幅均值为3.63%,大于大规模券(2.15%)和小规模券(3.59%)。分个券看,本周隆华转债、富瀚转债和帝尔转债涨幅居前,周涨幅分别为89%、56.4%和45%,涨幅前三的转债均为本周上市的新券,新券上市第一天估值依然较高,长信转债、百川转债和高澜转债跌幅居前,周跌幅分别为10.7%、10.2%和9.8%。本周股市自上周下跌后有所反弹,上证指数周涨幅为2.77%,共成交29969.16亿元,较前一周(27319.47亿元)有所上涨,沪深300和创业板指周涨幅分别为1.21%和2.01%,沪深300表现相对偏弱。分行业来看,本周大部分行业上涨,其中采掘、有色金属和电气设备板块涨幅居前,周涨幅分别为12.19%、11.36%和7.10%,家用电器、通信和房地产板块跌幅居前,周跌幅分别为3.35%、2.30%和2.04%。

本周有隆华转债、富瀚转债和帝尔转债上市,上市第一天收盘价分别为157.3元、136.89元和145元。本周共有26家公司可转债发行有新进展,其中获得董事会预案的有7家公司,分别为康泰医学(7亿)、洁特生物(4.4亿)、道通科技(12.8亿)、新国都(9亿)、常熟银行(60亿)、永创智能(6.11亿)、中辰股份(5.71亿);获得股东大会通过的有14家公司,分别为阿拉丁(4.01亿)、民和股份(5.4亿)、明新旭腾(6.8亿)、裕兴股份(6亿)、科伦药业(30亿)、博瑞医药(6.11亿)、艾迪精密(10亿)、旭升股份(13.5亿)、武进不锈(4亿)、小熊电器(6亿)、通裕重工(15亿)、山石网科(2.67亿)、美锦能源(36亿)、温州宏丰(3.21亿);获得发审委通过的有4家公司,分别为回盛生物(7亿)、华电国际(14.7亿)、锦鸡股份(6亿)、卡倍亿(2.79亿)。获得证监会核准的有1家公司,分别为帝欧家居(15亿)。目前已知下周有天合转债和江丰转债上市。天合转债,评级AA,规模52亿元,正股为天合光能,天合光能是一家光伏智慧能源整体解决方案提供商,在全球光伏组件制造商排名中长期位居第一梯队。主要业务包括光伏产品、光伏系统、智慧能源三大板块,能够在提供高效光伏组件的基础上为客户提供一站式服务。其中,光伏产品业务是公司的主要业务,2020年收入占比75%,主要产品包括硅基光伏组件,销往全球100多个国家及地区。截至2020年底,公司光伏组件产能约22GW,本次可转债的募投项目之一“盐城大丰10GW光伏组件项目”建成后,将新增产能10GW,根据公司战略规划,公司在2021年底光伏组件产能规划超过50GW。当前光伏发电产业成长迅速,成本下降和产品更新换代速度不断加快,光伏电池和组件朝着大尺寸、高功率、高转化率的方向发展,公司未来先进产能持续提升,产能结构将向高端产品倾斜。公司规划使用210mm 大尺寸电池的组件对应的产能在2021年底占比超过80%,将进一步巩固在大尺寸高效电池和组件领域的领先地位。2016年以来,公司的销售毛利率略有下降,但销售净利率有所提升。2016-2018年毛利率下降主要是受光伏组件行业整体价格下降的趋势影响。2018年以来,公司努力提升组件的生产工艺,保证了毛利率水平的相对稳定,2020年毛利率和净利率反向变动主要是由于新收入准则的执行。新收入准则将原本计入销售费用的运杂费改为计入营业成本,导致营业成本的上升和销售费用率的下降。不考虑该因素影响,公司的期间费用率稳中有降。江丰转债,评级A+,规模5.9亿元,正股为江丰电子,公司的主营业务是高纯溅射靶材的产研销,主要产品为全系列的高纯金属溅射靶材,包括铝靶、钛靶、钽靶等,主要应用于半导体(主要为超大规模集成电路领域)、平板显示、太阳能电池等领域。溅射靶材是在溅射过程中,高速度能的离子束流轰击的目标材料,是沉积薄膜的原材料,在电子及信息产业、液晶显示器、光学等行业必不可少。高纯溅射靶材国产化是国家产业政策大力支持和鼓励的方向,行业技术、资金以及人才门槛较高,公司是国内靶材龙头企业,在半导体靶材领域具有深厚技术积累,先后承担国家重点科研和产业化项目“863计划”“02计划”,是国内极少数能进入全球半导体芯片和平板显示器供应链体系的本土企业。据公司年度报告,公司2020年度归母净利润为1.47亿元,同比增加129.28%,营业收入为11.67亿元,同比增加41.41%。根据公司2020年年报,江丰电子所生产的高纯金属溅射靶材已应用于全球知名半导体厂商的先端制造工艺,其中7nm技术节点实现批量供应,应用于5nm技术节点的部分产品也已获客户评价通过并进入量产阶段。主要产品营收快速增长。2018年至2020年,公司钽靶、铝靶和钛靶三大主要产品收入年复合增长率分别为40.12%、15.41%和24.67%,是公司营业收入增长的主要动力;从下游应用领域看,公司营业收入主要来自半导体领域,营收占比在80%左右。风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。