博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

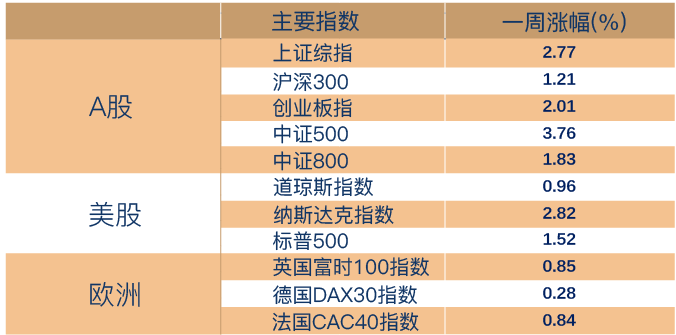

一周市场回顾

市场企稳反弹,结构分化延续

上周A股企稳反弹,行业方面,申万28个行业涨多跌少,其中以采掘、有色行业涨幅居前,均超过11.0%,与此同时,电气设备、钢铁、化工、休闲服务行业紧随其后,而家用电器、通信、房地产以及银行行业跌幅居前。

资金方面,上周市场资金增量有边际回升。其中,北上资金单周180亿元的净流入,新成立偏股型基金近646亿份,融资余额升至近六年最高水平,超1.7万亿元。

国内市场方面,企业盈利兑现予以市场支撑,上游周期与高端制造板块业绩增长更为领先。

海外市场方面,在全球央行年会上美联储主席鲍威尔的偏鸽发言边际缓解了外围市场担忧。虽然首次明确如果经济进展持续,年内将开始缩减购债,但并未表明Taper的具体时间和程度,同时还强调缩减QE与加息关联性不高。

总体来看,当前A股市场整体仍处震荡期,从微观层面看,中报即将公布完毕,景气向上的赛道仍具备持续投资价值。

(数据来源:Wind,截至2021年8月27日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

7月利润数据出炉,利润保持平稳增长

8月27日,国家统计局发布今年7月工业企业利润数据。

数据显示,7月份,规模以上工业企业实现利润总额7036.7亿元,同比增长16.4%;1-7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%,比2019年1-6月份增长44.6%,两年平均增长20.2%。

具体来看,工业品价格高位是支撑工业企业利润高增的重要因素。

分行业看,多数行业的利润增速回落,利润增长的贡献仍集中于中上游,制造业两年复合单月增速企稳回升。

库存方面,有从“主动补库存”后期过渡到“被动补库存”的迹象,显示在在经济放缓压力逐步显现的情况下,工业企业库存开始被动累计。

总体而言,随着国民经济持续稳定恢复,工业生产总体稳定,企业经营状况继续改善,利润保持平稳增长。

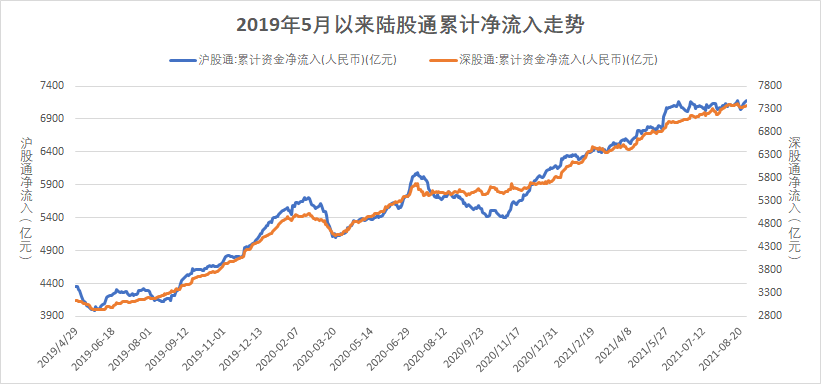

一周资金追踪

外资上周流入180亿,电新板块获80亿净流入

上周日均成交额为1.3万亿,较上一周有所提升。其中融资资金成交占比回升至4.7%,陆股通成交占比回落在4.9%。成交额前100名个股整体成交占比回落在29%。

从板块来看,周期和制造板块成交占比上升接近1个百分点,TMT和金融板块成交占比回落接近或超过1个百分点,其他板块变动不大。同时,涨停板平均数量回升至83只。

资金方面,截止上周,融资余额1.7万亿,较上一周有所回升。陆股通净流入180亿,其中沪股通净流入134亿,深股通净流入46亿。

分行业来看,净流入最多的行业是电力设备及新能源、有色金属、银行、汽车和家电,并且电力设备及新能源的净流入超过80亿;净流出最多的行业是建材、食品饮料、基础化工、国防军工和综合,并且净流出均不超过10亿。

(数据来源:博道基金,截至2021年8月27日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

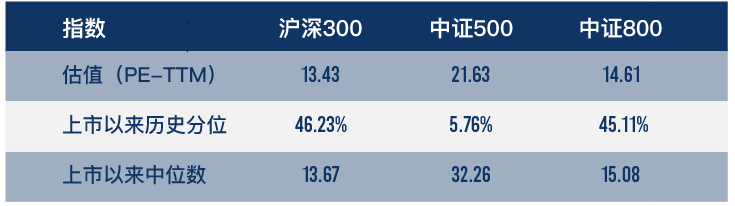

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:wind,截至2021年8月27日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了上周市场阶段性调整,中证500指数估值分位数小幅回升至5.76%,但仍处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-08-30 15: 14

2021-08-30 15: 13

2021-08-30 15: 12

2021-08-29 22: 05

2021-08-27 21: 45

2021-08-27 21: 42