今日兴料

上周市场回顾:A股震荡上行,债市下跌

上周A股呈现震荡上行行情。从行业来看,煤炭、有色、钢铁等上游周期行业走势强劲,新能源板块受市场持续关注,部分消费医药等传统白马股中报业绩不及预期,大消费板块承压。具体来看,截至2021年8月27 日,上证综指收于3522.16 点,全周上涨2.77%;深证成指收于14436.90 点,全周上涨1.29%。风格方面,成长价值齐涨,成长优于价值,但科创50下行。主要指数中,全周上证50 指数上涨1.64%,沪深300 指数上涨1.21%,中证500 指数上涨3.76%,创业板指上涨2.01%,科创50 指数下跌3.19%。成交量方面,上周A 股两市共成交6.76万亿元,成交量较前周增加约5337 亿元。行业方面,表现居前的行业为煤炭、有色金属、钢铁、电力设备及新能源和基础化工,表现靠后的为家电、银行、农林牧渔、房地产和通信。

上周央行净投放超预期,债市供给出现回落,资金面先紧后松,周四周五券商和基金抛售国债和政金债,债市整体震荡收跌。截至8月27日,1年期国债收益率上行6BP至2.32%,10年期国债收益率上行2BP至2.87%;1年期国开债收益率上行1BP至2.34%,10年期国开债收益率上行3BP 至3.21%。信用债方面,上周市场等级利差分化,期限利差走阔,产业债与城投债利差分化,AAA 级企业债收益率平均上行4BP,AA级企业债收益率平均上行4BP,城投债收益率平均上行1BP。主要指数中,上周中债总净价指数下跌0.11%,中债国债总净价指数下跌0.12%,中债金融债总净价指数下跌0.10%,中债企业债总净价指数下跌0.09%。转债方面,上周中证转债指数上涨1.82%。

(内容来源:海通证券)

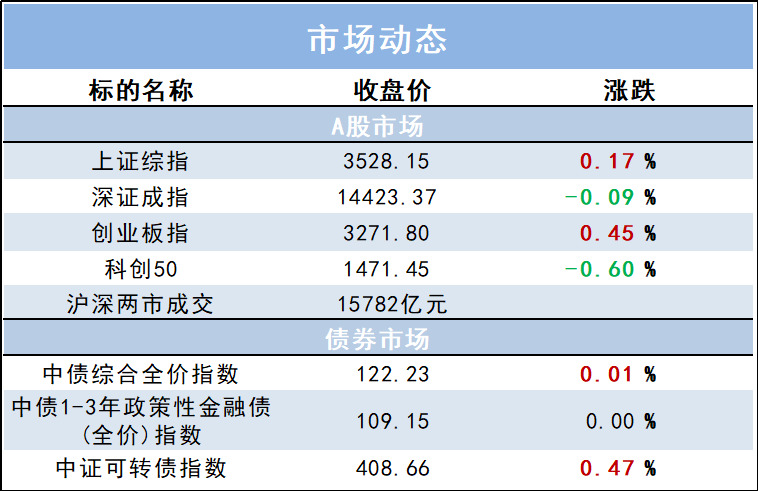

市场综述

周一(8月30日),两市股指全天震荡为主,板块分化愈演愈烈。光伏、稀土、盐湖提锂、工业母机、煤炭股炒作持续火热,

北向资金今日净买入18.87亿元。其中,深股通净买入20亿元,沪股通净卖出1.13亿元。

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2021-08-30 20: 36

2021-08-30 20: 35

2021-08-30 20: 34

2021-08-30 20: 33

2021-08-30 20: 31

2021-08-30 20: 31