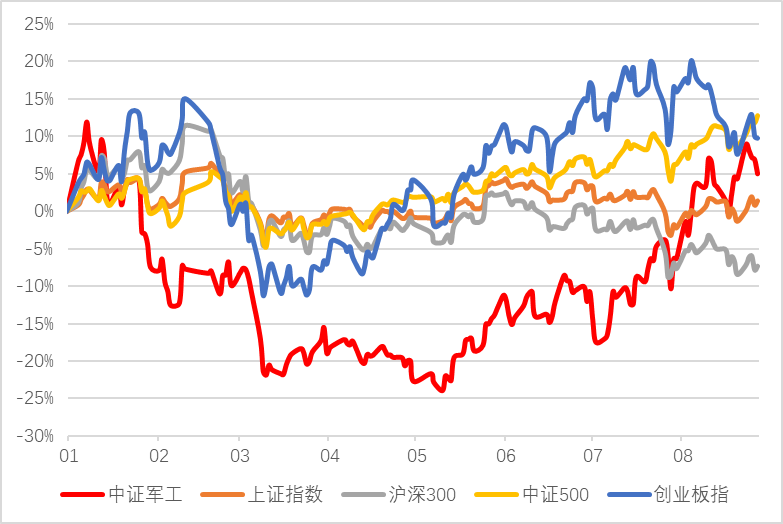

市场表现

上周指数行情:中证军工指数上涨0.62%,同期创业板指上涨2.01%,沪深300上涨1.21%,上证指数上涨2.76%,中证500上涨3.75%。

从行业比较来看,上周国防军工(申万)指数上涨1.03%,在28个一级行业中排第19位。

近期军工板块在前高位置持续震荡,或表现出市场资金分歧的加大。一方面可以看到部分企业披露高增长业绩后,短期表现不尽如人意,或有资金选择借业绩兑现之机获利了结。

另一方面,上周二,陆军降价的消息广泛传播次日,中证军工指数开盘大幅下挫,一度跌逾5%,但此后持续收复,可以说经受住了压力测试,或说明板块内增量资金及理性资金充裕。

今年来中证军工指数走势(红色)

(数据来源:Wind,截止至2021-8-27)

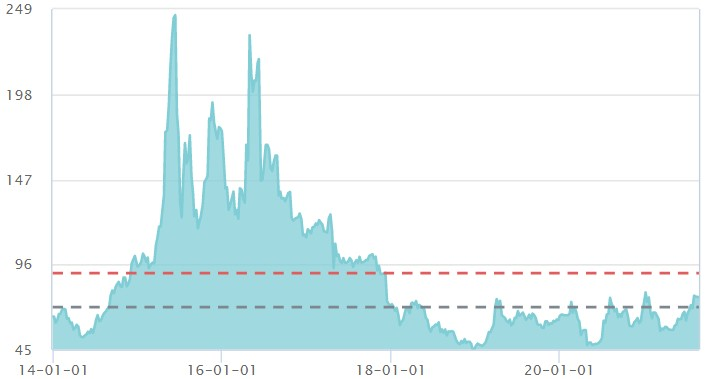

板块估值

中证军工指数PE(TTM):截至8月27日,中证军工指数PE-TTM为76.38,处于历史分位56.35%水平,在盈利增长的支持下,已连续两期出现指数上涨,但估值略微下滑的现象。

中证军工指数估值图

(数据来源:Wind,截止至2021-8-27)

行业事件

8月23日,据全军武器采购信息网披露,陆军装备部发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》。

提出大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优;列装使用环节要统筹降价。

随着武器装备需求的空前旺盛,军费使用效率的提高是必然选择,类似降价策略其实已在十三五期间执行,因此本次《倡议书》为现有政策的延续,无需过度解读。

另外,有投资者担心本次事件与医药集采类似,但军工行业和医药行业其实存在较大不同:

①军品的供应格局固化,多为寡头垄断格局、进入壁垒高企,与医药行业充分竞争的市场格局差异很大,很难出现以降价为目标导向,不合理的降价或价格战。

②军品有小批量、多批次的特点,并非所有军品都适合集采。而且军品相较于民品市场规模不大,规模化优势,成本和利润的压缩空间也是有限的,

因此,军品阶梯式降价并不等同于医药集采的大幅度杀价,更多的是按照军品企业的出货量来协商一个长期的价格并签订合同(例:1000以内枚按原价采购,每增加1000枚价格下降5%)

行业主要逻辑及催化剂

逻辑:

1、目前市场有预期本次可能成为历史上业绩最佳的中报季,结合订单和业绩的落地,行业有望实现戴维斯双击。

2、百年强军目标叠加国际关系的不确定性,促使军工板块孕育出长期投资价值。

3、在“装备升级+国产替代”的核心逻辑下,军工核心资产有望实现跨越式发展;同时混合所有制改革、院所改制、资产重组等资本运作将呈加速态势;

4、我国军费占GDP比重低于世界主流国家,后续军费预算有望持续提升、同时为弥补与发达国家的差距,装备费占比今后也有望继续提升;

5、“军转民”政策的持续推进,或使得行业诞生业绩能持续增长的龙头公司。

催化剂:

1、军工行业改制和改革有重大突破,或者军工集团启动重大资产重组;

2、军工行业重大装备项目进入批量生产阶段;

3、周边局势发生重大变化。

风险提示:投资有风险,请谨慎选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展的所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2021-08-30 21: 38

2021-08-30 21: 37

2021-08-30 21: 36

2021-08-30 21: 13

2021-08-30 21: 11

2021-08-30 21: 10