市场表现

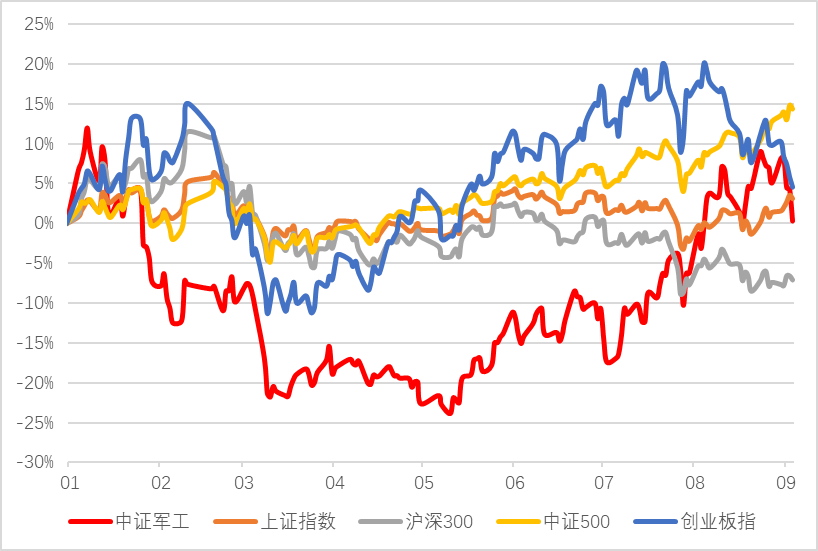

上周指数行情:中证军工指数下跌4.53%,同期创业板指下跌4.75%,沪深300上涨0.33%,上证指数上涨1.69%,中证500上涨1.37%。

从行业比较来看,上周国防军工(申万)指数下跌3.25%,在28个一级行业中排第25位。

在经历了1-4月的下跌和5-8月的上涨后,国防军工(申万)指数今年来上涨0.13%,排名申万28个行业第15名。

从下图可以看到,近期军工板块有所调整,这种表现可能与中报季结束后的这段业绩真空期有关,市场上有声音开始担忧增速下行、价格下降、双边关系缓和、资金减持等方面。

今年来中证军工指数走势(红色)

(数据来源:Wind,截止至2021-9-3)

板块估值

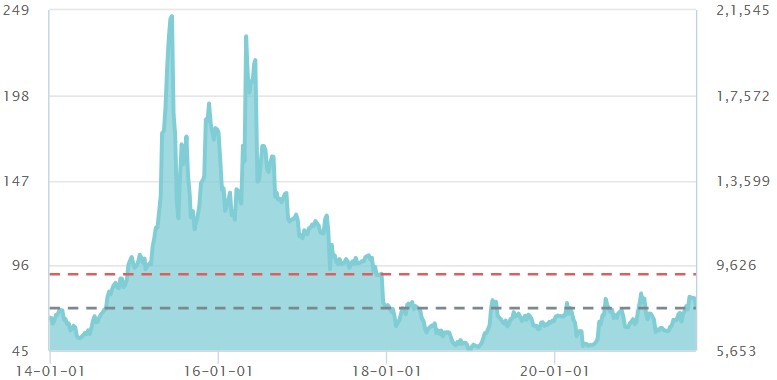

中证军工指数PE(TTM):截至9月3日,中证军工指数PE-TTM为71.72,处于历史分位51.90%水平,较上期有所下滑。

中证军工指数估值图

(数据来源:Wind,截止至2021-9-3)

行业事件

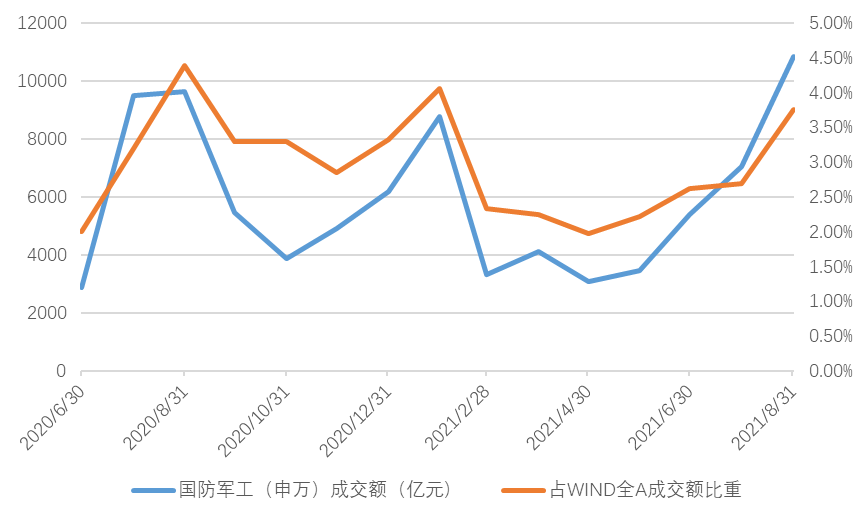

近四个月来,国防军工(申万)指数月成交额持续放大,据中航证券统计,2021年8月份成交额达到1.08万亿,创出历史新高。

这种变化,一方面是受到了A股月成交额持续放大的带动,另一方面,观察军工行业月成交额和A股月成交额的比值可以发现,板块占据A股成交额的占比也在持续提升,可见板块正受到越来越多资金的关注。

往前看,2016年以来军工行业月成交额明显放大出现三次,第一次是2020年8月,第二次是2021年1月。

军工月板块月成交额走势

(数据来源:Wind,中航证券研究所,截至20210831)

行业主要逻辑及催化剂

逻辑:

1、根据核心军工公司的中报和公开新闻推测,我国国防工业的核心军工公司处于高景气阶段。

2、百年强军目标叠加国际关系的不确定性,促使军工板块孕育出长期投资价值。

3、在“装备升级+国产替代”的核心逻辑下,军工核心资产有望实现跨越式发展;同时混合所有制改革、院所改制、资产重组等资本运作将呈加速态势;

4、我国军费占GDP比重低于世界主流国家,后续军费预算有望持续提升、同时为弥补与发达国家的差距,装备费占比今后也有望继续提升;

5、“军转民”政策的持续推进,或使得行业诞生业绩能持续增长的龙头公司。

催化剂:

1、军工行业改制和改革有重大突破,或者军工集团启动重大资产重组;

2、军工行业重大装备项目进入批量生产阶段;

3、周边局势发生重大变化。

风险提示:投资有风险,请谨慎选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展的所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2021-09-07 18: 37

2021-09-07 16: 13

2021-09-07 14: 21

2021-09-07 12: 26

2021-09-07 12: 14

2021-09-07 11: 37