01

为什么成交量上去了,市场却没有普涨?

02

市场风格会迎来切换吗?

会从周期和成长风格重回价值吗?

03

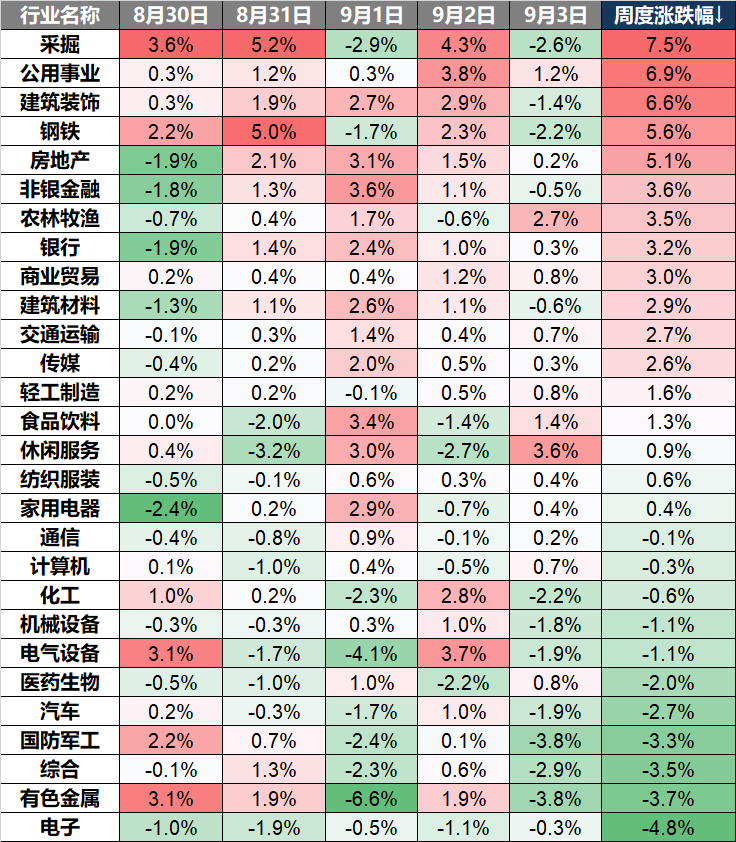

板块迅速轮动的市场行情下应该怎么操作?

首先,做好仓位管理。

“永远不满仓,永远不空仓”是对市场最大的敬畏。我们很难预判某个板块的行情会在什么时候启动,最好的方法就是一直在场,确保自己有仓位。而对于普通投资者,在市场波动较大的情况下,如果希望账户波动相对更小一些,权益类基金的仓位建议不要太大,比如说不要超过可投资金的50%,而这些仓位最好可以分批买入。另外一部分仓位可以适当配置一些固收+、FOF等等。

其次,在风格上尽量做到均衡配置

不要重仓押注一个行业或是一个主题。因为我们无法确切知道风什么时候来,什么时候会轮动到哪个行业。所以,在投资风格的选择上,就可以尽量做到价值、成长均衡配置,在随后的产品选择上,尽量做到主动和被动产品兼有。包括有的投资人可能想把握一下热点赛道的投资机遇,也不能全部押注一个赛道,因为热门板块往往波动大,涨起来令人欣喜,回调的幅度也不容小觑。

市场波动在所难免,但面对波动和回撤时,我们需要问自己,这个行业/赛道的基本面和投资逻辑变了吗?如果没有,不妨对产业的发展多一些信心。因为我们做权益投资,投的是远期的空间和成长的趋势,短期情绪面和资金面的扰动,不应该明显干扰我们的决策。震荡带来的不只是风险,中长期的布局机遇往往也将从中诞生。

数据来源:Wind,华夏基金,各券商研报

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。

2021-09-07 14: 21

2021-09-07 12: 26

2021-09-07 12: 14

2021-09-07 11: 37

2021-09-06 23: 33

2021-09-06 23: 31