上次我们说到,投基理财需要一个“笨人”人设,要尊重市场、敬畏市场,相信专业的力量,投资由专业人士管理的产品,以达到事半功倍的目的。

而公募基金产品作为专家理财的产品,投资门槛较低,选择性多,申赎方便,是不少人投资理财选择的产品。

但是在实际中,总有一些朋友抱怨,自己买基金并没有赚钱,甚至在一些年度涨幅不错的基金上自己也没有赚到钱。就很郁闷。

后来,通过了解,小金发现有些人亏钱,并非是对市场的研究不够,而是在投资过程中犯了很多错误,甚至一些投资理念都是错的。

今天,小金就把最常见的5种错误理财观念跟大家分享出来,希望能为大家以后的投资理财提个醒。

第一种错误观点

权益基金收益高,满仓权益基金就好

确实,无论是从美股上百年市场看,还是我国基金市场二十多年数据显示,权益基金整体收益率都不错,且能够跑赢债基。会让人觉得权益基金收益高,投资投资权益基金就好。

但是,大家往往忽略了其背后的风险和不同的市场情况。

实际上,基金产品有五个风险等级,分别是:低风险(R1)、中低风险(R2)、中风险(R3)、中高风险(R4)、高风险(R5)。风险等级越高,产品收益浮动和亏损浮动也越高。

大家关注的权益类基金产品的风险等级一般都在R3-R5,这类产品的投资是要求投资者有一定的风险承受能力,能够接受一定程度的亏损的。

当你本身的风险承受能力没这么高时,申购权益基金并不是明智之选。

另外,即使你拥有R3-R5的投资风险承受能力,也应该在投资时要控制好自己的投资比例,根据不同资金的使用时间、投资收益预期来决定权益类基金具体投资多少,而不是一股脑的满仓。

第二种错误观点

只愿意买单位净值低的基金

在确定了自己要买哪类基金后,就要聊到具体买哪只基金产品了。

小金发现,有些朋友在用炒股的思维买基金,他们认为同样的金额,申购单位净值低的基金可以拥有更多的基金份额,在产品上涨后能够有更多的收益。

小金在这里要着重强调一下,这种理解是错误的!这种思维炒股也是错误的!

首先要知道的是基金的单位净值是过去的产品业绩的展现,基金单位净值高低,一般不能直接反映基金管理人的投资实力。

有时候,基金单位净值高,反倒是基金优秀的体现。

假如同时成立的两只同类型同投资方向的基金A和基金B,历经多年运作,基金A单位净值从1.00元增长到3.00元,而基金B单位净值从1.00元增长到1.50元(假设中间没有分红和拆分)。说明在同等市场情况下,基金A的涨幅为200%,基金B的涨幅为50%。

考虑到基金从未分红,那么同时成立的两只同类基金,单位净值越高,基金过去涨幅越高。由此反映出投资团队的实力更强,值得托付。

其次是基金份额持有的多少并不影响你的收益率。

还以上文提到的基金A和基金B为例,此时基金A单位净值为3元,基金B的单位净值为1.5元。小金目前有3000元现金,若购买基金A则能够得到的基金份额为1000份(基金申购、赎回等费用另付),若购买基金B则能够得到的基金份额为2000份。一年后,如果基金A和基金B上涨同样幅度,基金A的净值为4元,基金B的净值为2元。小金若持有基金A可以赚取4*1000-3000=1000元。小金若持有基金B可以赚取2*2000-3000=1000元。

虽然小金当时申购基金B后得到的基金份额多,但实际赚取的钱其实和申购基金A是一致的。

这是因为一年间基金A的净值增长率为(4-3)/3=33.33% 基金B的净值增长率为(2-1.5)/1.5=33.33%。

所以基金持有份额的多少并不影响你的收益率,也不应该是你决定申购哪只基金的因素。

第三种错误观点

只愿意买朋友推荐的热门基金

喜欢投资理财的朋友们聚在一起难免会讨论最近买了些啥,亏赚情况。很多人也会受朋友影响申购相同的基金产品。喜欢看论坛和讨论区的朋友还会因为某基金热度不减而关注该产品甚至申购该产品。

这种行为,小金觉得要理智看待。不应当一股脑地跟他人、跟热点。

理智的投资基金行为的背后都是关于他本身的投资风险承受能力、投资收益目标、投资持有长短等综合因素的考量结果。

不考虑自身情况的盲目跟从,并不一定能带来期待的投资收益。

第四种错误观点

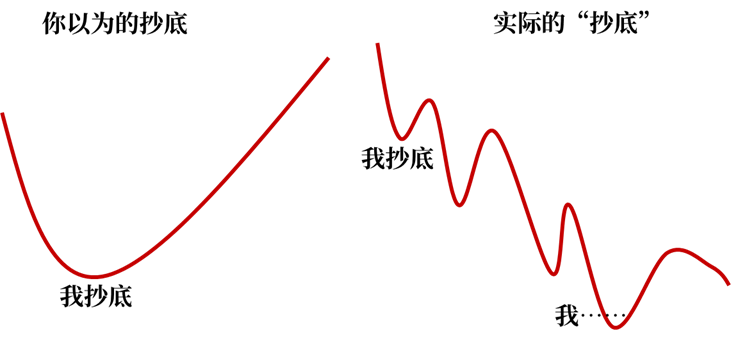

市场下跌 一把抄底

强调再多遍理智投资,还是有人会有一夜暴富的理想和冲动。在市场下跌时,抄底行为处处都在。

小金的朋友都会问我,跌了这么多,自己是不是可以加点仓。

抄底加仓并不是不对,只是一把抄底风险太大。

面对市场的下跌,我们要既要有信心也要有耐心。首先是对市场未来有信心,在中国经济高质量发展背景下,前途是光明的。同时,也要有耐心,投资是一辈子的事情,不要一把梭,更不要加杠杆博一把。

增加杠杆不会增加你获胜的概率,只会增加你破产的概率。

基金理财本质是一种长期理财方式,小金十分建议投资者采用定投的方式,每个月拿出工资的一部分做长期投资,通过专家理财,分享中国经济高质量发展的红利。

第五种错误观点

基金净值涨幅和估值不相符,

认为基金公司“偷吃”,卖掉产品

很多第三方平台都会提供基金盘中实时净值估算数据。很多投资者也由此来判断基金的涨跌情况。

当基金公司公布的净值涨幅和估值数据不相符时,有人就认为基金公司“偷吃”,不信任基金公司,甚至会卖掉持有的基金产品。

这里小金要更正大家的一个看法:基金的估值不等于基金的净值。

在第三方平台上也有提醒:净值估算数据按照基金历史披露持仓和指数走势估算,不构成投资建议,仅供参考,实际以基金公司披露净值为准。

基金经理在实际的投资操作中会调整持仓及投资比例,和历史披露的持仓并不完全一致。

所以用历史持仓估算的数据自然和基金净值不完全相同。

另外,基金公司是由证监会批准、受证监会监督的专业的基金投资机构。所有的投资操作需符合证监会的投资要求,且必须合规合法。更不存在所谓的“偷吃”行为。

以错误的估值去评判一只基金的好坏,是错误且不合理的。

再因此而做出投资判断,更是错上加错。

以上便是小金看到的五种错误的投资理念。

希望大家都能够避免呀!

也希望在未来的投资之路,各位多些理智、多些睿智,做聪明投资人!

风险提示:本资料所引用的观点、分析及预测仅为在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。

基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。基金详情请详阅《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金有风险,投资需谨慎。投资者购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2021-09-08 19: 01

2021-09-07 22: 53

2021-09-07 22: 49

2021-09-07 22: 24

2021-09-07 22: 17

2021-09-07 22: 07