一周市场回顾

市场向上突破,结构性行情依旧

上周市场继续向上突破,上证指数超预期上行并突破3700点。

从行业上来看,28个申万一级行业指数中有27个行业上涨,但快速的板块轮动显示市场分歧仍然较大:上游周期行业继续领涨,与宏观经济总量相关的交运、建筑、非银、银行也涨幅居前,成为指数突破的重要力量。

从资金面来看,当前股票市场资金相对比较充裕。今年前8个月的数据显示,包括公募私募资金等均处于持续流入市场的状态。此外,近期市场风格开始趋于均衡,体现为价值风格开始上涨,而且金融、周期等板块的上涨均各自有其逻辑,带动了相关权重标的大涨。

中期来看,当前指数中枢虽有抬升,但未来以下因素或仍将影响市场走势:

一方面,2017年A股加速国际化以来,A股每一次向上突破的时间都与人民币升值吻合。美联储Taper启动前后,中美金融周期错配将显性化,人民币或存在阶段性贬值压力,外资流入放缓;

另一方面,当下A股市场的结构极端分化造成一定脆弱性,市场整体对负面消息更加敏感。但是,在稳增长压力逐渐显现的过程中,逆周期调节的发力仍将对A股形成支撑。

(数据来源:Wind,截至2021年9月10日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

8月进出口数据超预期

9月7日,中国海关总署发布我国今年前8个月进出口数据情况。

数据显示,中国8月(以人民币计)出口同比增15.7%,预期8.4%,前值8.1%;进口增23.1%,预期18.5%,前值16.1%;贸易顺差3763.1亿元,前值3626.7亿元。

总体看,今年出口的宏观基调就是高景气中枢,这个从出口值和进口值远高于历史同期,以及贸易差额维持在历史高水平500亿美元以上都可以得到印证。

而且从贸易差额的角度来看,去年贸易差额还在爬高的过程中,而今年持续位于高位,所以今年的年贸易差额贡献的中枢实际上是高于去年。

考虑到全球延续复苏的格局其实并没有发生大的变化,但领先复苏的部分需求领域动能放缓是比较明确的,未来出口的增长贡献可能更依赖于全球的产业链修复和经济复苏。

一周资金追踪

外资上周净流入140亿,钢铁板块净流出超20亿

上周日均成交额为1.4万亿,较上一周有所回落。其中融资资金成交占比回升至4.7%,陆股通成交占比回落至4.9%。成交额前100名个股整体成交占比维持在29%。

从板块来看,制造板块成交占比回落超1个百分点,其它板块成交占比基本维持不变。同时,涨停板平均数量回落至84只。

资金方面,截止上周,融资余额1.74万亿,较上一周有所提升。陆股通净流入140亿,其中沪股通净流入44亿,深股通净流入96亿。

分行业来看,净流入最多的行业是电力设备及新能源、计算机、有色金属、医药和交通运输,并且电力设备及新能源和计算机的净流入均超过40亿;净流出最多的行业是钢铁、非银金融、国防军工、建材和煤炭,并且钢铁的净流出超过20亿。

(数据来源:博道基金,截至2021年9月10日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

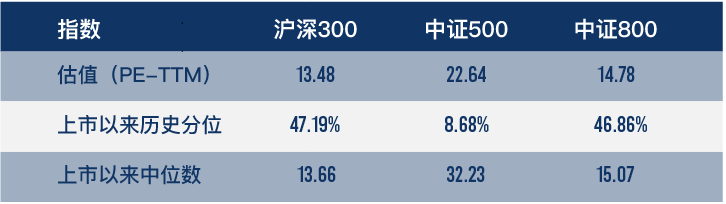

中证500指数估值分位小幅回升

(数据来源:wind,截至2021年9月10日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了上周市场阶段性上涨,中证500指数估值分位数回升至8.68%,但仍处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-09-13 18: 39

2021-09-13 18: 37

2021-09-13 18: 35

2021-09-13 18: 33

2021-09-13 18: 31

2021-09-13 18: 27