想象一下,假如有两只基金,一只基金连续3年的回报分别为50%、50%和-50%;另一只分别为20%、20%和-20%。你认为哪只基金总体回报更多?

A:1.5×1.5×(1-0.5)=1.125

B:1.2×1.2×(1-0.2)=1.152

和很多人第一直觉相反,其实是涨幅低、回撤小的第二只基金B总回报更高。

虽然这是个简化后的计算,但也说明了一些浅显的道理:相比创造高收益,守住收益可能更加重要。很多时候我们更关注是一时的涨幅,但是涨幅≠持有收益,短期涨幅高,但如果市场震荡时如果没有控制好回撤,那么你的盈利可能就在这个过程中就流失掉了。

所以在选择基金时,不仅要看他的短期涨幅,也要看在市场震荡市下的防御能力,这个时候最大回撤这个指标就派上了用场。

所谓回撤,可以简单理解为基金的亏损幅度。而最大回撤,就是指某基金在一个时间段内,所产生的最大亏损幅度。

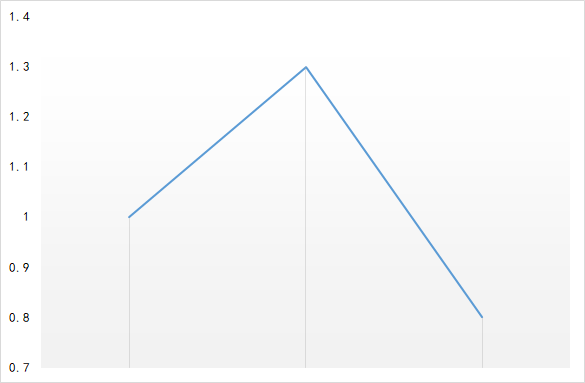

举例来说:小明买入一只基金,单位净值为1元,先涨到1.3元,后来市场不好跌到0.8元。那么这段时间内,这只基金的最大回撤就是:(0.8-1.3)/1.3=-38%。但想从0.8元再涨回1.3元,涨幅需要达到(1.3-0.8)/0.8=63%。很明显,基金的最大回撤越大,扭亏为盈的难度也就随之上升。

最大回撤体现的是一只基金对于风险和趋势的把控能力,尤其是逆市中的波动更能反应其韧性。一般来说,同样的市场情况下,回撤越小,说明基金越抗跌;反之,则表示基金的抗跌能力较差。很多人也把历史回撤数据作为判断是否加仓的一个重要指标。

在投资中,其实有不少投资者都对基金的回撤非常敏感,他们可能并不一定追求持有的基金上涨的时候永远保持在前几名,而是希望在尽量控制波动基础上,追求一定的超额收益。所以有些公募基金在进行产品设计时,会通过某些策略努力降低产品波动率和最大回撤来满足这类投资者的需求,固收+策略基金就是其中的代表性产品。

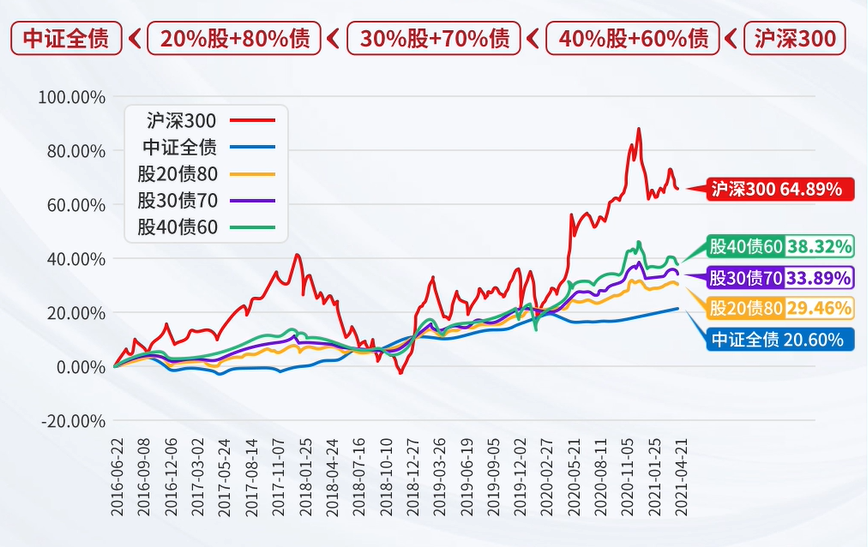

固收+策略,一方面是通过债券等固定收益类资产力争获取较为稳健的基础收益,另一方面通过附加权益资产(一般不超过40%)使收益更为多元化,通常来说附加的那部分主要是风险略高于债券的进攻型权益资产或策略。典型的比如:股票、可转债、打新等。如果我们单纯用不同配置的股债搭配与沪深300指数对比会发现,二者的组合配置在降低股市波动的同时,也一定程度上提升了纯债的收益弹性。

数据来源:wind,统计区间:2002/12/31-2021/6/21。指数过往业绩不代表未来表现。

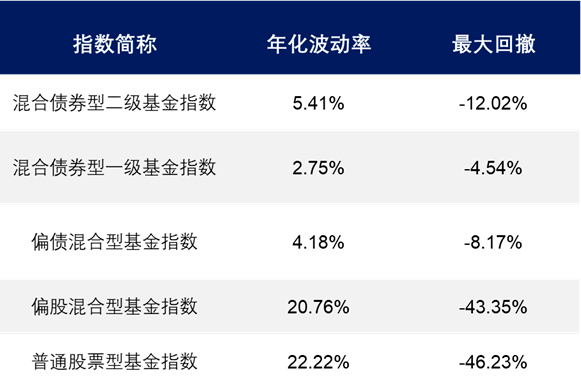

对比近十年年化波动率和最大回撤两个指标,固收+产品表现也非常优秀,大幅低于偏股混合型基金指数、普通股票型基金指数。

近十年年化波动率、最大回撤对比

数据来源:Wind,2011/9/10至2021/9/10,指数历史业绩不预示未来表现,不代表投资建议。采用混合债券型一级基金指数、偏债混合型基金指数、混合债券型二级基金指数等代表固收+类产品。偏股混合型基金指数、普通股票型基金指数代表普通权益类基金。

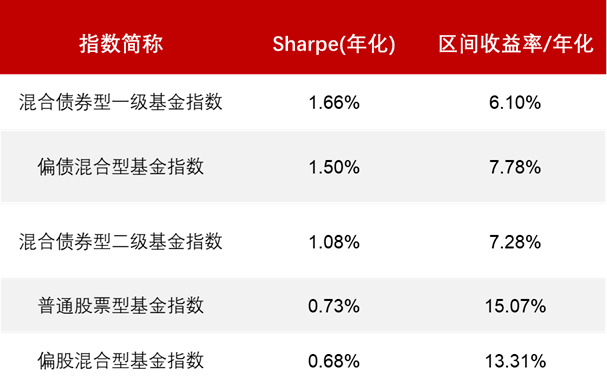

那么或许有人会问了,如果只是追求低回撤,那货币基金、传统理财产品不是更好的选择吗?那从收益率、夏普比率来看,固收+长期表现如何?

尽管区间年化收益率低于偏股混合型基金指数和普通股票型基金指数,但是固收+的年化夏普比率却远高于前者,投资性价比较高(注:夏普比率是衡量基金“性价比”的重要指标,分子是收益、分母是风险,代表“投资人每承担一份风险,可以拿到几份超额报酬”。)

数据来源:Wind,2011/9/10至2021/9/10,指数历史业绩不预示未来表现,不代表投资建议。

相对股票型基金而言,“固收+”产品确实是一种波动相对较小、有望穿越周期的投资选择。尤其是随着资管新规打破刚兑,货币基金、传统理财产品收益明显下降,并且不再保本,性价比逐渐下降,固收+也成为不少人追求稳健投资的进阶之选。

波动是市场的常态,巴菲特也曾说过:投资首要就是保住本金。所以说,选基金首先要看其风险是否在自身承受范围之内。通过“固收+”的多元资产配置策略来均衡进攻性和防守性,增强抵御风险的能力,基金也更容易拿得住。对于容易受情绪影响的投资者,不妨多多关注固收+基金哦~

2021-09-14 18: 47

2021-09-14 18: 45

2021-09-14 18: 41

2021-09-14 18: 40

2021-09-14 18: 39

2021-09-14 18: 38