昨天的大盘继续震荡整理,最活跃的主线依然是新能源,大家比较熟悉的锂电和光伏都有不俗的表现。不过今天全A最靓的仔,还是要数风电板块。

一是“量”

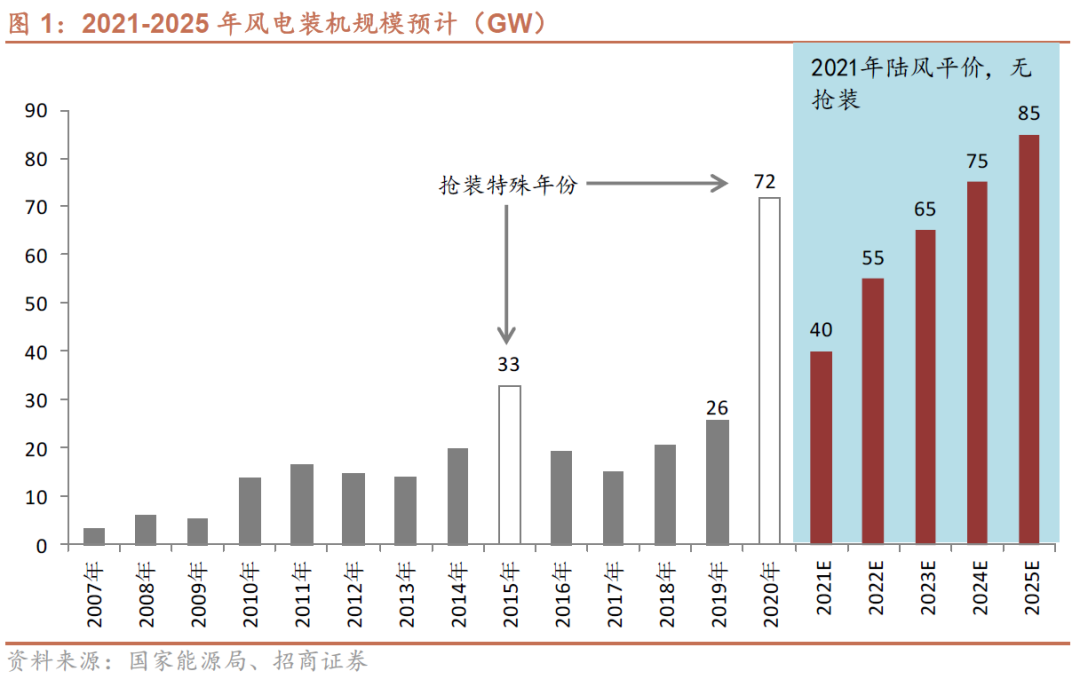

国家自2021年起取消新核准的陆上风电补贴,自2022年起取消海上风电补贴。在处于陆风抢装周期的2020年,据国家能源局统计,我国风电全年新增装机达到72GW(陆风69GW+海风3GW),较上年度大增178%,超过此前三年装机量之和。市场担心抢装潮结束,装机量可能会出现断崖式下跌。

二是“价”

因为中游制造商内卷严重,使得风机价格持续下跌,从去年初抢装潮下的4000元/kW,已经跌至2500元左右/kW,叠加原材料价格上涨,头部公司的毛利率已经不足15%,市场对板块的盈利能力产生怀疑。

——但风电这个行业到底怎么样呢?

挖掘基认为,关于风电,市场可能存在以下三大预期差。

预期差一:风电招标情况好于预期

今年上半年,全国风电新增并网装机10.84GW,其中陆上风电新增装机 8.69GW、海上风电新增装机2.15GW。而市场担心的需求断崖式下跌也并没有出现,招标情况好于预期。截止今年7月,国内公开市场招标和中标规模分别约为31GW和27GW,表现强劲。

根据中电联发布的《2021年上半年全国电力供需形势分析预测报告》:预计到2021年底,并网风电可达330GW;而截至2020年底,我国风电累计并网装机281GW,按此推算,本年度风电将实现接近50GW的新增装机,而下半年将有近40GW的新增市场空间。

预期差二:风电降本空间和速度有望超预期

风电需要的上游原材料包括玻纤、碳纤维以及大量钢材等等。所以市场认为其属于传统机械制造业,降本的空间和速度有限。而成本对新能源行业十分关键,要知道今年以来光伏的持续爆发,也是建立在发电成本已下降90%的基础之上。

今年以来,在全球通胀预期以及供需错配等因素的综合影响下,钢材价格大幅上涨。由于钢材占风机成本的比重较大,市场对于风电行业的盈利能力较为悲观。

事实上,风机目前大型化发展的趋势日渐清晰,市场主流风机从陆上2-3MW提升至3-4MW,海上风机更是从之前的3-5MW快速进入8MW乃至10MW时代。风机大型化后,零部件的单位耗量将被大幅摊薄。一个明显的标志就是之前提到的,风机的每千瓦报价已经快速下行,从4000多元/kW降至2500元/kW只用了一年半时间。万联证券认为,随着进一步大型化和核心零部件国产化,2025年可能降至1800元/kW。

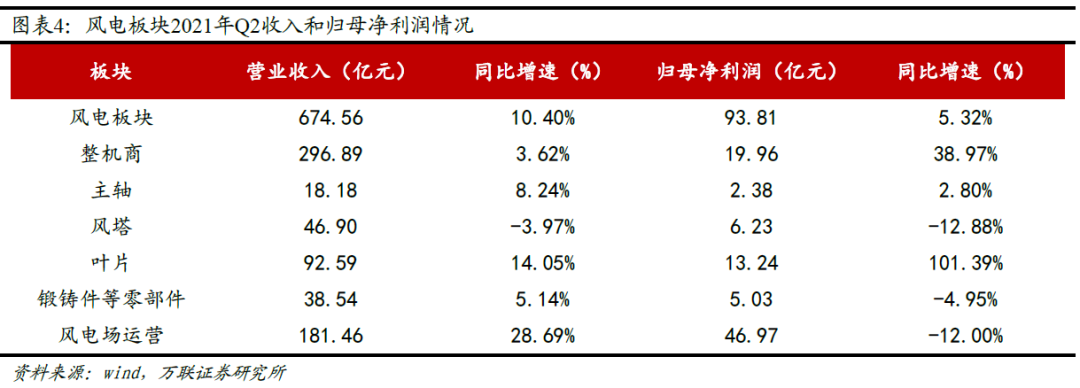

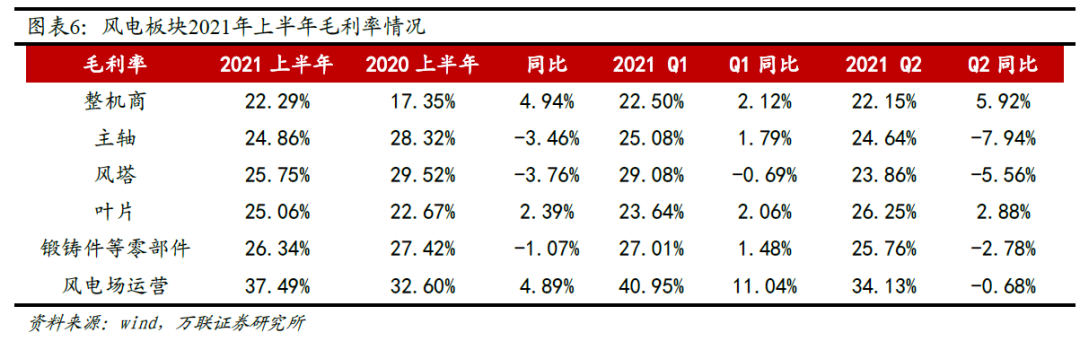

这也是为什么尽管面临钢材大幅上涨,今年上半年风电板块盈利水平还能保持尚可增速、整机商毛利率仍然上行的重要原因,背后体现的是风电行业的技术进步和较为强大的降本能力。长期来看,风电也有望复制光伏大幅降本后带来的需求高增的路径。

预期差三:广阔空间和大规模应用的可能

目前我国光伏处于全球领先地位,在光伏制造、光伏发电装机量、光伏发电量三大方面均位居世界第一。相比之下,市场认为我国风电技术水平与海外存在一定差距,风电的国际市场难以打开,发展空间较为有限。但事实上,近年来我国风电制造商奋起直追,与海外技术的差距已经明显缩小。举个例子,国内风机整机制造商明阳智能于8月宣布推出了16MW海上风机,成为全球单机容量最大的海上风电机组。此外,明阳近期向意大利交付的10台3MW海上风机,也印证了国内整机厂具备走出国门、进军海外的实力。

陆上风电主要分布在华北、西北、东北,虽然“三北”地区已经实现全面平价,但我国的用电负荷中心主要在东南沿海地带,不仅运输距离远,对设备要求也较高,运输损耗也较大。同时,风力发电时大时小,这种不稳定性,让风电入网难度加大,产生的弃风现象也时常为人诟病。

先说弃风现象,在风电投资监测预警机制的干预和各级政府、风电开发商等各方面的共同努力下,近年来我国风电消纳问题已经得到了很大程度的缓解,弃风率从从2011年的16.23%下降到今年上半年的3.6%。

再说运输和并网的问题。随着特高压建设工程的不断推进,“西电东输”的壁垒有望被打破,跨省份跨地区的高效率电力输送有望逐步达成。作为特高压外送通道最重要的投资主体,国家电网表示,“十四五”期间新增的跨区输电通道将以输送清洁能源为主,并规划建成7回特高压直流线路,新增输电能力5600万千瓦。同时,在国家政策的大力支持下,储能技术将不断发展,风储项目的可持续化商业模式有望逐步构建和成熟,风电供电不稳定的问题或将逐步得到解决。

(来源:国际能源网,风电头条,上海证券报)

就市场空间而言,风电近期也迎来重大利好催化。第四届风能开发企业领导人座谈会于近日召开,能源局新能源和可再生能源司副司长王大鹏表示,下一步将在“三北”地区着力提升外送和就地消纳能力,优化风电基地化、规范化开发;在西南地区统筹推进水、风、光综合基地开发;在中东南地区重点推进风电就地就近开发,特别在广大农村实施“千乡万村驭风计划”;在东部沿海地区积极推动海上风电集群化开发,实现近海规模化开发,远海示范化开发。同时,在风能资源优质地区有序实施老旧风电场升级改造,提升风能资源的利用效率,推动风电提质增效,实现高质量发展。

在“风电下乡”和老旧风电场“以大代小”的驱动之下,风电的市场需求有望超预期。招商证券认为,大基地、分散式与新老替换进一步奠定十四五风电装机基础,预计将贡献200-230GW装机,考虑到海上风电与其他项目,保守预计十四五期间风电年均新增装机中枢为50-65GW,预计2021年国内新增风电装机40GW,2025年新增80-90GW,年均复合增速超过20%。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。

2021-09-16 10: 15

2021-09-16 09: 27

2021-09-15 23: 41

2021-09-15 20: 30

2021-09-15 20: 29

2021-09-15 19: 34