整体而言,8月数据表现仍是受到短期因素的扰动,同时也反映出了经济内部出现积极变化:制造业投资加速回升;消费虽受疫情短期影响,但长期向好的支撑因素没有改变。

投资端呈现“制造业加速回升,地产投资保持下行,基建投资有所回暖”的状态,在企业盈利向好、地产调控不松和财政逐步发力的背景下,这一趋势有望继续保持。虽然消费受短期疫情冲击较大,但长期向好基础仍未改变。企业盈利带动居民收入增加、社会保障和收入政策继续发力等因素预计继续支撑国内消费持续向好。

目前,在地产调控和8月份疫情管控短期影响下经济确实表现较差,经济动能有所放缓,但后续稳增长政策发力在即,有望对国内经济形成支撑。

一方面,国内货币政策将保持中性偏松,以适度的货币增长支持经济高质量发展,引导降低小微企业融资成本,助力中小企业和困难行业持续恢复;另一方面,今年以来财政后置特征明显,财政支出力度或将逐步加大,对经济的托底作用将逐步显现。

从投资的角度来看,经济下行压力的预期基本兑现,目前政策对经济呵护态度明显,稳增长预期有所强化,顺周期行业的吸引力在增强。

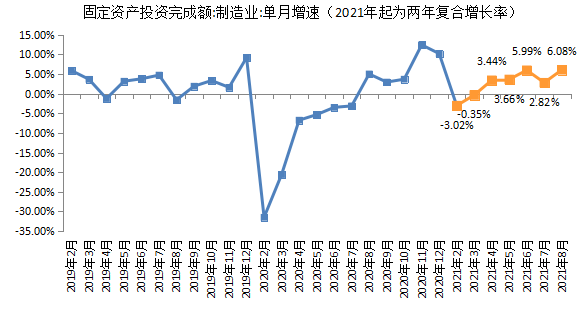

8月投资端保持平稳增长,固定资产投资环比增长0.16%。从结构上看,制造业加速回升,地产投资保持下行,基建投资有所回暖。

首先,制造业投资表现较为抢眼。1-8月制造业投资两年平均增长3.3%,较1-7月加快0.2个百分点。8月单月制造业两年复合增速也大幅提升3.3个百分点至6.1%。

第二,房地产投资在地产调控的政策下继续保持下行。8月房地产开发投资额同比增速下行0.6个百分点至0.6%,商品房销售面积同比也大幅下降至-15.6%。

第三,基建投资同比跌幅收窄,有所回暖。8月基建投资(不含电力)同比增速为-7%,较7月的-10.5%有所上升,表明随着地方债券的加速发行,基建已经出现边际改善。此外,民间投资同比增长11.5%,两年复合增长3.9%,较1-7月加快0.5个百分点,也显示出市场化企业投资向好,实体经济生产经营投资预期有一定的好转。

资料来源:Wind

向后看,我们认为这种结构性特点或将继续保持。

第二,国内房住不炒的大基调尚未改变,房地产投资属性继续降低,居民购房热情有所减少,叠加房企融资存在约束,地产投资难改下行趋势。

第三,财政政策要求“今年年底明年初形成实物工作量”,随着地方政府债券发行加速,虽然新项目不一定很快开启,但原本进度滞后的老项目有望加速,基建大概率将继续改善。

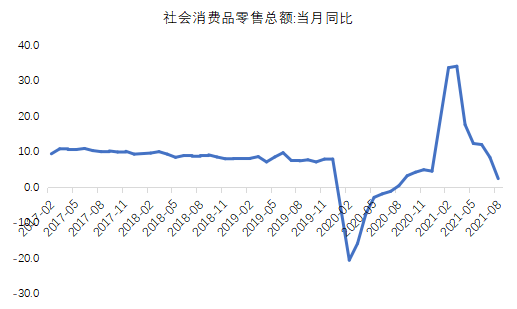

8月份社会消费品零售总额同比增长2.5%,两年平均增长1.5%,出现较大回落。我们认为消费回落的原因在于疫情多点出现背景下居民出行受阻,接触型聚集性消费行业受到的冲击较大。以餐饮行业为例,8月餐饮收入3456亿元,环比下降7.8%,同比增速也由7月的14.3%大幅下降至-4.5%。

资料来源:Wind

从消费结构来看,消费持续修复、结构升级的趋势仍在。一方面,与居民日常生活相关的商品零售保持增长。限额以上单位商品零售额中,粮油食品类和饮料类商品零售分别同比增长22.7%和20.4%。另一方面,升级类商品消费也保持了快速增长,体育娱乐用品类、文化办公用品类同比增速分别为22.7%和20.4%,较上月加快。

向后看,消费继续恢复的有利基础依旧存在,消费保持修复的趋势不会改变。虽然局部疫情扰动仍在,但国内消费仍有不少有利因素。

首先,长期来看消费持续扩大的内在动因并未因疫情改变。目前我国中等收入人群超过4亿人,在后续共同富裕的导向下,中等收入人群或将继续增加。随着国内人民对美好生活的追求越来越多,消费增加、消费结构升级将继续保持。

第二,企业盈利较好,也对居民收入有支撑,有助于提高居民消费能力。1-7月工业企业利润同比增长57.3%,两年平均增长20.2%,处于较高水平。

第三,社会保障和就业政策将继续发力,提高居民消费意愿。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-09-15 21: 00

2021-09-17 12: 00

2021-09-10 18: 00

2021-09-13 16: 03

2021-09-22 16: 01

2021-09-19 19: 49