2021-09-22 19:15

8月经济数据延续了7月的偏弱格局,工业生产、社零、投资等数据总体上低于市场预期,一方面是内需的内生性边际弱化,另一方面,疫情反复的扰动尚未消退。今年以来,国内整体宏观环境对债市偏利好。展望后市:经济基本面方面:基建投资维持低增,虽然财政支持力度有所增强,但最终形成固定资本仍需时间,叠加控制地方隐性债务风险、压降非标是大趋势,基建托举力度有限;房地产投资增速延续回落,在销售边际弱化下,新开工负增、施工继续走弱,仅竣工维持强势,需关注地产调控政策的边际变化与影响;社零消费下滑明显,显示内需不旺。货币政策方面:央行上周完全对冲MLF到期量,并通过14天逆回购投放500亿元以及7天逆回购投放900亿元,表明央行有足够的货币政策工具对冲银行间流动性缺口。财政政策方面:多部门提及加快全年地方政府专项债券的发行和使用进度。在目前经济修复动能放缓的背景之下,后续应关注地方债资金投放情况以及基建投资能否有效托底经济。此外,还应关注社融增速在四季度能否企稳回升。

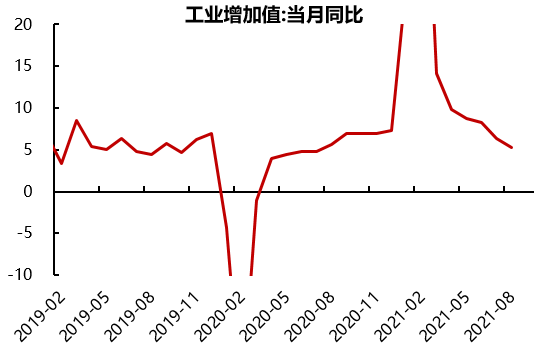

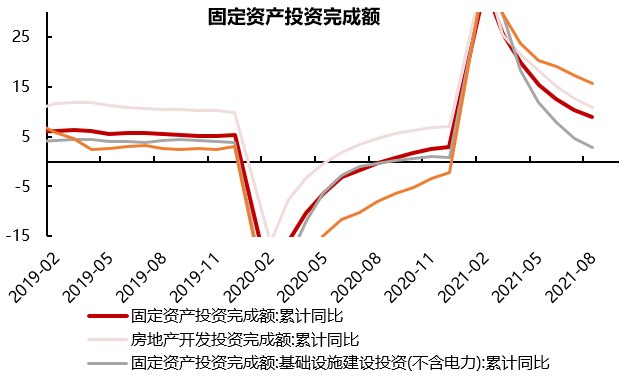

8月工业生产延续回落,规上工业增加值当月同比+5.3%,低于前值6.4%以及预期值5.8%,两年平均增长5.4%,较前值5.6%下降0.2个点。从环比(季调)角度看,8月环比+0.31%,基本与前值持平,但仍低于季节性。8月工业增加值负增的行业主要为汽车制造、以及黑金冶炼等部分高能耗行业。8月社会消费品零售总额同比+2.5%,大幅低于预期+7.4%,前值为+8.5%,比2019年8月增长3.0%,再创年内单月增速新低。剔除受生产端限制的汽车后,剩余零售额同比+3.6%,仍是较低水平。家用电器、纺织服装、餐饮等分项的下滑较为显著。1-8月固定资产投资累计同比+8.9%,低于预期值+9.1%,前值为10.3%。两年平均增速为4.0%,较前值4.3%回落0.3个点。其中,制造业投资累计同比+17.3%,是投资的主要支撑;房地产开发投资累计同比+12.7%;基建投资累计同比+4.6%,对经济的托底作用尚未显现。

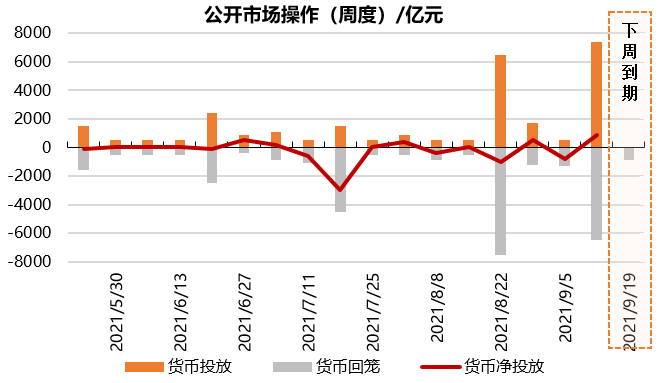

上周公开市场央行等量续作6000亿元MLF、开展1400亿逆回购操作,有500亿逆回购到期,实现净投放900亿元。央行上周净投放主要为维护季末流动性平稳,满足节假日流动性需求,目前银行体系流动性总量处于合理充裕水平。本周有900亿逆回购到期。

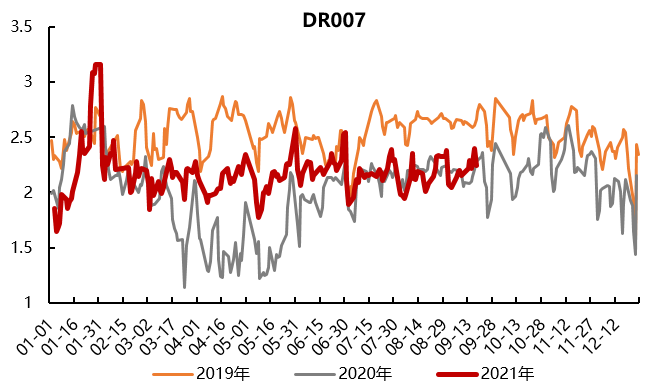

上周资金面边际收紧,资金利率有所上行。DR001上行至2.2106%,DR007上行至2.3998%。

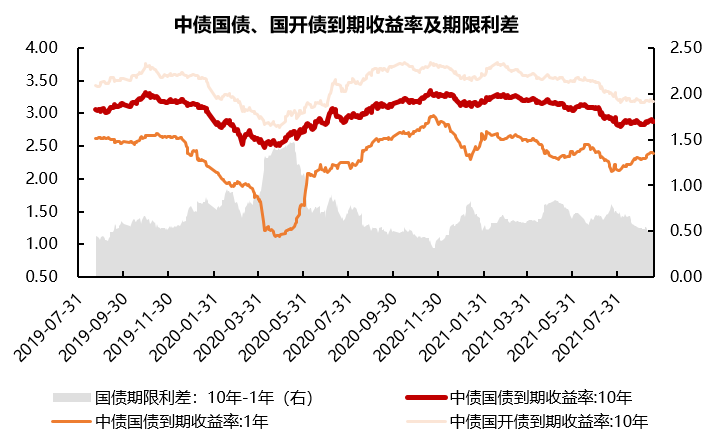

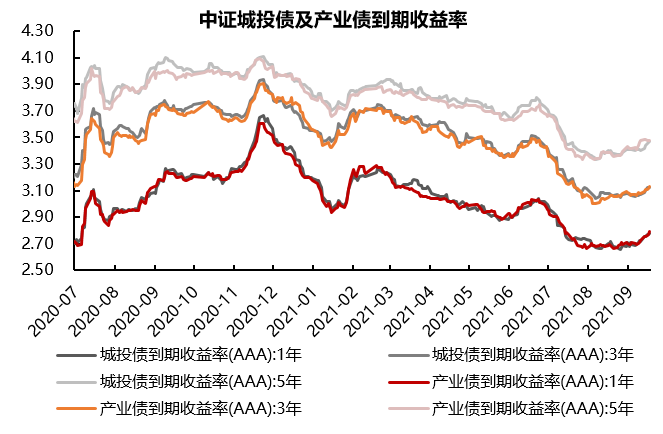

资金面上周边际收紧,叠加“取消理财子底层委外投资”的消息影响,债券市场情绪比较谨慎,周三公布经济数据延续弱势后,市场情绪略有好转。全周来看,利率债收益率小幅上行,短端上行幅度较大。上周10年国开活跃券210210收益率较上周上行1.05bp至3.1980%;10年国债活跃券210009收益率较上周上行1.25bp至2.8750%。在资金利率边际走高、地产债延续下跌以及“取消理财子底层委外投资”的消息共同影响下,上周信用债市场情绪仍然比较谨慎。上周信用债收益率多数上行,信用利差多为走阔。

注:除标注外所有数据截至2021.9.17,统计区间“上周”:2021.9.13-2021.9.17,数据来源:Wind。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。