从海外疫情来看,新增确诊病例已经过了最高峰,重症也维持相对偏低的水平,预计未来两个月海外疫情还会维持相对缓和状态。从国内来看,虽然厦门、哈尔滨等地出现一定的疫情反复,但是在较高的接种率和成熟的防控体系下,预计未来“动态清零”是个常态。综合来看,我们认为疫情防控已经进入到稳定期,短期会有反复,但是看到年底或明年一季度,全球疫情应该能逐渐好转。

从宏观政策角度,国内经济下行趋势还未结束,货币政策预计还会继续保持宽松,财政政策也会按节奏逐渐发力,但是从边际上来看,未来财政政策可能才是主角。海外来看,上周关注美联储议息会议的利率决议,中性情况下,预计不会对市场带来很大冲击,但是也需要关注其中关于taper的细节表述。

中秋节期间两个交易日,在各种负面消息影响下,港股和海外股市大幅调整后企稳,其中最大的负面因素来自于恒大风险事件。海外投资者倾向于把恒大的风险理解为雷曼事件,对地产链相关和不相关的资产均进行了恐慌性抛售,甚至连中国的主权CDS都出现了跳升。我们倾向于认为,海外投资者对恒大风险事件乃过度解读,为什么呢?

第一,恒大的风险其实在国内已经发酵很长时间,市场上的风险敞口已经有所收缩,比如,国内主流非银机构基本在1-2年前就基本没有恒大债的持仓了。

第二,从近期监管和统计局的相关动作和表述来看,恒大的风险应该说是在一定的管理下主动、有序地去刺破,而非突发的毫无预期的暴雷。

第三,经历过包商和永煤事件,中国决策层和监管机构对类似事件的处理水平应该是越来越高的,理论上不会出现不可控的风险。

第四,除了在建的房子被要求必须保交付以外,目前恒大负债主要集中在银行和海外而不是国内非银,从政府指导角度看,管理和处置相对容易。

考虑到A股目前偏弱的情绪,恒大等负面事件可能还是会造成一定的短期冲击,但是我们依然认为,市场不会有系统性风险,超调可能带来配置机会。

回到债市,最近几次低于预期的经济或金融数据都没有推动债市收益率的下行,我们分析可能有两个原因,一是目前债市绝对收益率本身已经比较低,二是近期银行理财新规等造成一些交易层面的扰动因素。从短期角度看,在风险偏好影响下,也许长债有一波小机会,但是考虑到季末资金面并不会很宽松,机会可能空间有限。从中期来看,我们认为经济基本面依然支撑债市的配置价值。

以下是上周债券市场回顾:

01

资金面

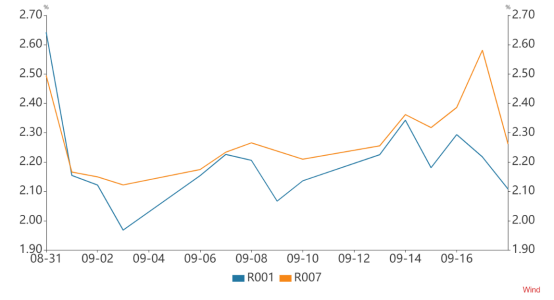

上周央行公开市场净投放1900亿,其中MLF等量续作6000亿,逆回购净投放1900亿。虽然净投放较多而且期限跨月底,但是因税期和中秋节因素影响,资金价格略有上升,其中R001利率下行3BP至2.11%,R007利率上行5BP至2.26%;DR001变动不大,DR007上行7bp至2.25%;上交所质押式回购GC001和GC007上行均上行20bp左右。展望上周和下周,临近季末,预计资金将继续保持均衡状态,很难明显宽松。

上周回购利率有所上行

02

现券市场

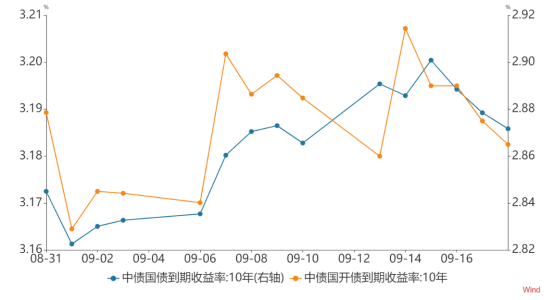

上周8月份地产、失业率、工业增加值、社零和固定资产投资等经济数据出炉,整体来看,基本延续了7月增速放缓的趋势,尤其消费增速明显下滑。经济内生增长动力下滑是经济数据疲弱的主要原因,8月天气、疫情和双控下企业限产等因素也造成了一定影响。随着经济数据的公布,叠加大宗商品价格的冲高回落,上周权益市场明显下跌,利率债收益率先上后下,维持窄幅震荡格局。

10年利率债收益率先上后下

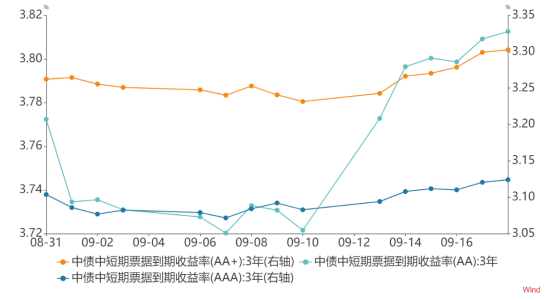

信用债方面,上周中票收益率跟随利率债的调整有所上行,其中3年期AAA、AA+和AA中票收益率分别上行4、7、9bp,5年期中票收益率基本维持稳定。在恒大信用事件的持续影响下,低评级信用债成交收益率明显上行,市场整体信用利差有所走阔。

3年期中票的收益率走势

03

可转债

上周权益市场整体维持弱势,沪深300连跌4天后周五反弹,而中证500前三天相对强势,周四周五调整,创业板调整后反弹。从结构来讲,上游资源品有冲高回落的迹象,光伏、电动车等高景气板块持续调整,地产链相关行业周四周五大跌,医药消费最后一天强势反弹。转债指数上周表现弱于正股,几乎连续调整五天,转债估值回到8月中旬水平。

2021-09-22 17: 49

2021-09-22 17: 49

2021-09-22 17: 47

2021-09-22 17: 46

2021-09-22 17: 37

2021-09-22 17: 36