一周市场回顾

市场再迎调整,假期海外波动加剧

上周A股主要市场指数均有所下跌,同时中秋假期港股出现明显的调整。

特别是假期期间,美联储议息会议临近以及美国联邦政府债务上限问题对海外投资者情绪造成一些扰动,另外,部分投资者对部分地产公司出现悲观情绪。

实际上,国内投资者对部分地产公司预期较为充分,现在不少投资者更担心的反倒是海外市场的潜在风险,包括美联储缩表和美股高估值等问题。

反观国内市场,A股在四季度仍有较大投资机会,市场仍存在的潜在驱动因素包括:

1)国内经济下行压力日益显现,货币和信用政策或在年底重新开启边际宽松窗口,不排除央行进行降准甚至降低MLF利率;2)市场已消化美联储政策边际变化等海外不确定因素,同时国内反垄断和促公平等产业政策等不确定性因素逐步落地;3)中国财政发力和美国基建计划支撑全球经济复苏。

(数据来源:Wind,截至2021年9月17日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

8月经济数据出炉,消费数据受关注

9月15日,国家统计局公布8月经济数据。

数据显示,中国8月工业增加值同比增长5.3%,预期5.8%,前值6.4%;中国1-8月城镇固定资产投资同比增长8.9%,预期9%,前值10.3%;8月社会消费品零售总额同比增长2.5%,预估为7%,前值为8.5%。

8月消费增速偏低,疫情和芯片供应均有所影响,其中服务相关消费下降,8月餐饮收入两年复合从0.9%下降到-5.8%,芯片供应约束汽车等耐用品的消费,汽车销量同比从5%下降到1.7%,预计两大因素在9月之后会有所改善,芯片供给的问题,在部分行业已出现了缓解迹象,而且从下阶段来看,支撑消费还有很多有利因素。

整体来看,8月数据延续了7月份的增速放缓趋势,生产方面,上游很多行业的限产压低了工业增加值的增速,更多是转型压力下的供给侧问题,需求方面的压力来自于消费和地产,基建投资增速四季度或有所发力,真正的托举效果可能要到明年才会显现。

一周资金追踪

上周成交依旧活跃,新能源板块获外资净流入

上周日均成交额为1.4万亿,与上一周持平。其中融资资金成交占比回落至4.5%,陆股通成交占比回升至5%。成交额前100名个股整体成交占比回落至28%。

从板块来看,周期板块成交占比上升超2个百分点,金融板块成交占比回落超1个百分点,其它板块成交占比基本维持不变。同时,涨停板平均数量回落至75只。

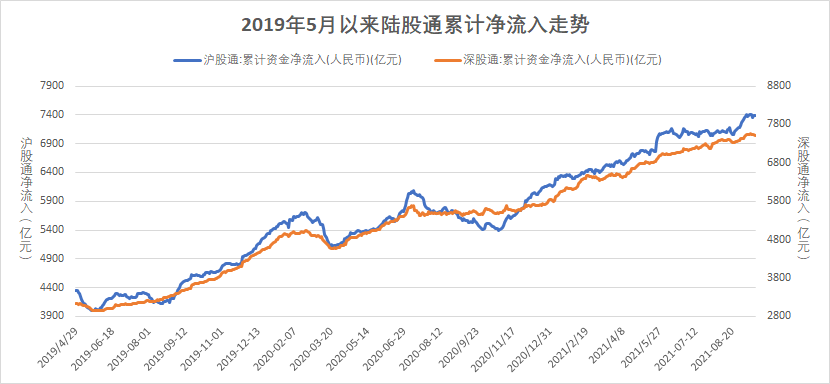

资金方面,截止上周四,融资余额1.76万亿,较上一周有所提升。陆股通净流出88亿,其中沪股通净流出17亿,深股通净流出71亿。

分行业来看,净流入最多的行业是电力设备及新能源、计算机、煤炭、电子和医药,并且电力设备及新能源的净流入超过30亿;净流出最多的行业是食品饮料、有色金属、基础化工、建材和钢铁,并且食品饮料的净流出超过30亿。

(数据来源:博道基金,截至2021年9月16日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

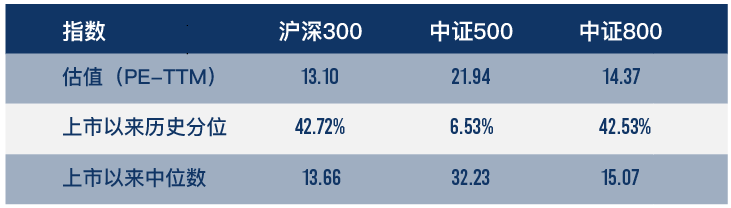

中证500指数估值分位小幅回落

(数据来源:wind,截至2021年9月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了上周市场阶段性调整,中证500指数估值分位数回落至6.53%,处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-09-22 19: 19

2021-09-22 19: 18

2021-09-22 19: 16

2021-09-22 19: 15

2021-09-22 19: 13

2021-09-22 19: 12