2021-09-27 11:08

权益市场周报

2021.09.22-09.24

一周行情回顾

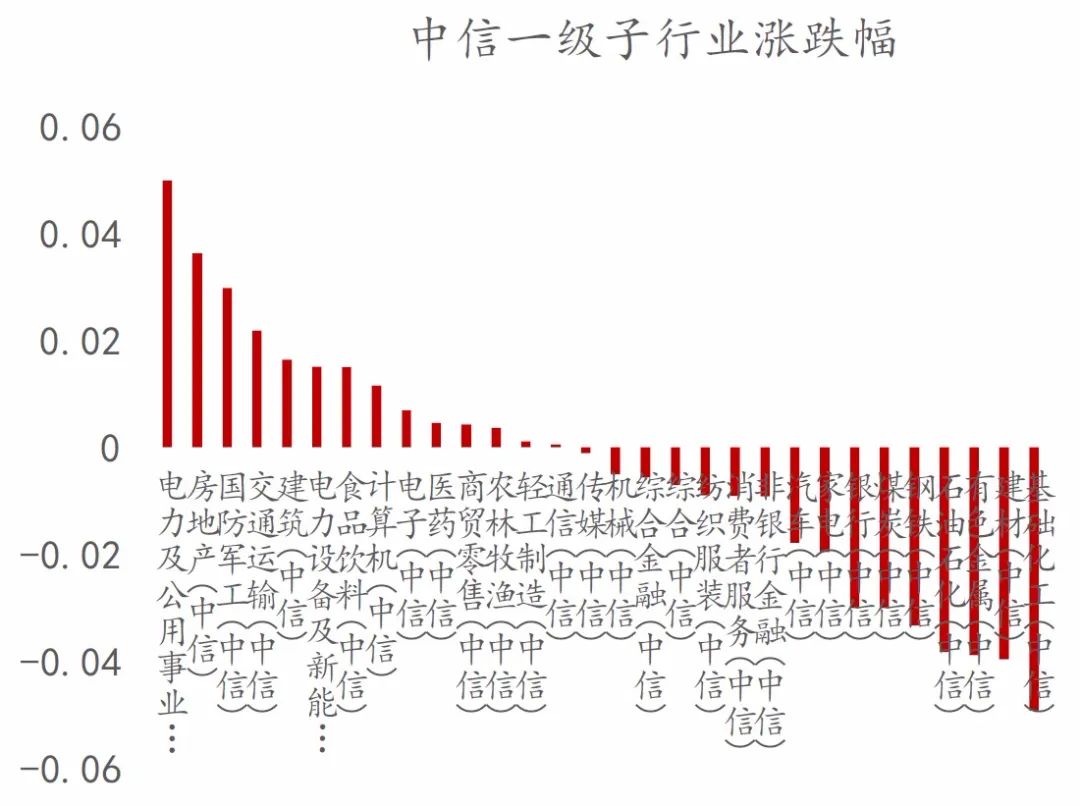

截至上周五收盘,沪指报收3613.07点,周跌0.02%,深成指周跌0.01%,创业板指周涨0.46%。资金面上,两市日均成交约12533亿元,北向资金上周净流出15.79亿元。情绪指标方面,上周市场年换手率517.44%,较前一周下降60.61%。全周表现来看,公用事业板块领涨,周期股冲高回落,出现疲态。

具体来看,沪指上周冲高回落,受掉头向下的10日均线压力较为明显,技术面上,上周五则是继续回踩了布林线中轨支撑,创业板指本周震荡走高,周五出现冲高回落的走势,周线上看,上方10周线确定掉头向下的趋势,日线上虽有出现MACD及KDJ指标金叉共振的可能性,但短期内创业板指上冲空间有限。整体上看,市场的做多动能有减弱的迹象,且临近国庆长假,市场大概率以弱势震荡为主。

重大事件解读

大消费板块

大消费板块

事件:农业部披露生猪产能调控实施方案(暂行),考核各省份能繁母猪正常保有量、最低保有量和规模猪场(户)保有量。

【点评】 农业部以日历年度为期的考核各个省份的母猪保有量,政府政策干预已进入常态化,未来或建立起一套完整的生猪产能调控机制,通过建立常态化干预,有利于长期维持生猪产能稳定,从而平滑生猪周期,降低猪价波动幅度,未来猪价或保持在一个相对稳定的通道内。政策以稳定规模猪场(户)数量存栏为核心,长期利好集团养殖场发展。农业部规定所有年出栏超过500头的猪场(户)需于2021年11月底前备案,并规定了规模猪场(户)保有量。政策以规模场调控为抓手,长期将利好集团化养殖场的发展。一方面,政府从生产端进行调控,在价格预期相对明朗的情况下,帮助企业合理地预测收入以制定未来的发展战略;另一方面,目前集团企业在低成本优势下,凭借土地、资金、种猪资源驱动企业快速成长,推动行业高质量发展。

事件:2021年9月13日,河北省开始针对神经介入器械中重头的弹簧圈正式带量采购。

【点评】 9月13日-18日为企业报价期,自冠脉支架集采后,大量的企业转向外周介入、神经介入以及电生理方向,认为这三个板块市场空间较大、国产替代率低、短时间不会迎来集采。为企业公认的“蓝海”市场。国内神经介入领域至少已有24家创新企业、60家投资机构押注。河北省弹簧圈的集采昭示着临床应用成熟的 产品都会进入集采名单的现实,可能会对大量涌入的神经介入企业有所警示。预期未来会有一部分的神经介入企业面临淘汰的危局。事件:截至9月26日,全国31个省自治区直辖市和新疆生产建设兵团累计报告接种新冠病毒疫苗为21.98亿次。全国每百人新冠疫苗接种量达到151人次,全球每百人新冠疫苗接种量达到77.43人次。

【点评】 新冠疫苗国内第二针接种已经过半,全球来看仍有一定的第二针需求。未来疫苗板块主要关注变异株情况和接种第三针需求。事件:2021年9月25日,在孟晚舟与美国政府达成延期起诉协议后,加拿大周五放弃对孟晚舟引渡程序,9月25日晚,在结束被加拿大方面近3年的非法拘押后,孟晚舟乘坐中国政府包机抵达深圳宝安国际机场,顺利回到祖国。

【点评】 中美关系阶段性边际缓和,对华为政策仍需观望。孟晚舟获释回国体现出后续中美关系在双方共同诉求之内进一步回温的积极信号,但在华为/科技等领域的政策走向仍需进一步观察。对资本市场而言,双边缓和短期或提振市场风偏。

事件:美国政府核心诉求:减少中美贸易逆差、降低市场准入(中国市场扩大开放度、加大对中国产品出口)、知识产权、技术转让(遏制中国限制高科技发展)。中国政府核心诉求:解除科技封锁、调降关税、平等对话(美方遵守两个清单,包括纠错清单和重点个案清单,其中部分内容已有改善)。【点评】 拜登政府上台后,至今仍然保留着对中国3700亿美元输美商品加征关税的措施(清单1/2/3分别340/160/2000亿美元均加征25%关税,清单4A对应1200亿美元加征7.5%关税)。中国有望通过扩大对美商品进口,缓解关税上的矛盾——在部分领域实现关税的下降与减免:从结构来看,2500亿商品加征25%关税的行业主要在:电机、电气、音像设备及其零附件(27.1%);核反应堆、锅炉、机械器具及零件(23.1%);家具,寝具等,灯具,活动房(12%);车辆及其零附件等 。对电子行业而言,关税潜在减免标的主要包括音像制品(如TV产业链)、LED产业链(如Mini LED商显行业)。华为产业链:芯片/元器件环节国产化逐步涉入深水区。2018年中美科技战打响之后至今,在半导体部分环节及中低端产品领域,国产化推进初见成效。手机端:月度数据来看,华为品牌手机出货份额逐步收缩,此前剥离后的荣耀出货量Q2~Q3环比继续提升。基站端:供应链端来看,国内同创等企业7nm FPGA芯片流片推进顺利,信号链/电源产品线国产化进度继续提升。 事件:9月24日,香港与内地债券市场互联互通南向合作(以下简称“南向通”)正式上线。为推动我国债券市场稳步实现高水平双向开放,央行启动“南向通”。2021年9月15日,中国人民银行发布《关于开展内地与香港债券市场互联互通南向合作的通知》,《通知》表示:为规范开展内地与中国香港债券市场互联互通南向合作(以下简称“南向通”),便利境内债券市场机构投资者(以下简称境内投资者)有序配置全球债券,推动我国债券市场稳步实现高水平双向开放。 【点评】(1) 《通知》所称“南向通”,是指境内投资者经由内地与中国香港相关基础服务机构在债券交易、托管、结算等方面互联互通的机制安排,投资中国香港债券市场交易流通的债券。符合中国人民银行要求的境内投资者可通过“南向通”开展债券投资,标的债券为境外发行并在中国香港债券市场交易流通的所有券种。交易对手暂定为中国香港金融管理局指定的做市商。境内投资者范围暂定为经中国人民银行认可的部分公开市场业务一级交易商。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可通过“南向通”开展境外债券投资。(2)南向通”的主要交易方式和换汇要求:境内投资者可使用人民币或外汇参与“南向通”,相关资金只可用于债券投资。境内投资者不得通过“南向通”非法套汇。使用人民币投资外币债券的境内投资者,可通过银行间外汇市场办理外汇资金兑换和外汇风险对冲业务,投资的债券到期或卖出后境内投资者不再继续投资的,相关资金应汇回境内并兑换回人民币。(3)南向通”的额度限制:“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。(4)影响:“南向通”有助稳定境外债券市场,利好蓝筹和高信评企业。①有助于稳定市场信心,防止系统性风险。近期房地产信用事件频发,造成企业境内债券市场发行存在不同程度困难。如果境外市场同时出现挤兑,会明显影响市场信心。“南向通”一定程度补充市场流动性,对于蓝筹企业(尤其是具备境外投资评级的企业)融资具备实际意义,有利于保障合规企业经营稳定,防范系统性风险。②结构化宽信用,拉开不同类型企业差距。2021年9月,开发商国内信用债需要偿还的到期额度为633.9亿元,2021年底前开发商国内信用债需要偿还的到期额度为1781.7亿元;2021年9月,开发商海外美元债需要偿还的到期额度分别为19.8亿美元,2021年底前开发商海外美元债需要偿还的到期额度为123.8亿美元。认为,“三道红线”造成的企业境外评级差异会对后续“南向通”投资方向产生差异。债务控制更好,评级情况更优秀企业无疑将获得更多资源。考虑债券融资可以用于土地购买且“南向通”属于市场新增资金,以上差异将拉开不同类型企业在第二和第三次土拍中的竞争实力,从而使得2022年和2023年企业增速发生改变。

事件:9月16日,据国家发改委网站消息,国家发改委印发《完善能源消费强度和总量双控制度方案》。实行能源消费强度和总量双控(能耗双控)方案提出,对新增能耗5万吨标准煤及以上的“两高”项目,国家发展改革委会同有关部门对照能效水平、环保要求、产业政策、相关规划等要求加强窗口指导;对新增能耗5万吨标准煤以下的“两高”项目,各地区根据能耗双控目标任务加强管理,严格把关。对不符合要求的“两高”项目,各地区要严把节能审查、环评审批等准入关,金融机构不得提供信贷支持。方案鼓励地方增加可再生能源消费降低能耗,对超额完成激励性可再生能源电力消纳责任权重的地区,超出最低可再生能源电力消纳责任权重的消纳量不纳入该地区年度和五年规划当期能源消费总量考核。方案中提出要推行用能指标市场化交易,加快建设全国用能权交易市场,可向能耗强度降低进展顺利、总量指标富余的省有偿购买总量指标;对国家重大项目实行能耗统筹,重大项目在年度和五年规划当期能耗双控考核中对项目能耗量实行减免。对于能耗不达标的企业给出了相应的惩罚方案。即未达到能耗强度降低基本目标进度要求的地区,在节能审查等环节对高耗能项目缓批限批,新上高耗能项目须实行能耗等量减量替代。

【点评】 石油石化:(1)利好存量的石化先进产能。石化行业属于高能耗行业,国家限制新的项目审批,将有利于存量的石化先进产能。国家对于炼油行业的整治规范,预计成品油市场的盈利将会持续提升。同时,近期柴油消费明显走强,而柴油广泛应用于农业生产、交通运输、工矿基建、发电等领域,由于近期电力紧张,关注柴油在发电方面的消耗。(2)大炼化向新材料领域方向发展。今年以来,国家对于原油进口配额的从严,以及对于成品油出口的限制,将会倒逼国内的炼化一体化产能向下游更多附加值的新材料领域方向发展。国内大炼化的现金流好,研发能力强,相对于海外的石化企业的产业链长度更长;大炼化作为平台性优势,提供众多基础原材料,将会在“合成”与“应用”领域完善产品结构,维持高盈利的稳定性。(3)看好具有利用绿色能源的标的。从免于能耗总量考核的角度,石化企业将会增加可再生能源的消费,如发展光伏制氢、购买绿色电力、氢能利用等方式。看好宝丰能源的光伏电解水制氢项目、国内PDH的氢能综合利用潜力等。基础化工:能耗双控政策收紧,未来云南的黄磷开工率将进一步下降,黄磷价格有望持续走高。国内目前黄磷产能136.5万吨,有效产能130.3万吨,行业整体开工率常年维持50%左右,主要分布在云南、贵州、湖北和四川等水电丰富的区域,2021年1-8月国内黄磷产量为45.1万吨,同比下降3%,其中云南、贵州、湖北和四川产量占比分别为40%、16%、11%、28%。黄磷为高耗能的产品,单吨黄磷耗电量约16000Kwh,能耗双控的通知一出,黄磷价格维持高位。

事件:大众投资8,200万美元建立新电池研发实验室。

【点评】 大众已经投资了7,000万欧元(约8,260万美元)建立一个新的研发中心,计划自己大规模生产电动汽车电池。该公司在德国萨尔茨吉特(Salzgitter)的未来电池工厂内建立了这个研发实验室,预计该实验室将额外创造250个就业岗位。2022年底时,萨尔茨吉特电池厂的1,000多名员工中,约有四分之一将在该研发实验室工作。大众负责技术和部件的管理委员会成员Thomas Schmall在9月13日为实验室揭幕。大众希望新的研发设施可以帮助该公司降低对亚洲电池制造商的依赖。该项目是大众扩大纯电动和混合动力汽车产品阵容努力的一部分,该公司希望加快这一进程。Schmall表示,新的实验室将成为大众全球电池研究工作的“核心”,是一个将开发和生产相互联系的“蓝图”。其他德国汽车制造商也正在建立自己的电池工厂,当前几乎所有车企都在努力推进自己的电动化进程。不久前欧宝获得了政府的资助,将在凯泽斯劳滕(Kaiserslautern)开始生产电芯。戴姆勒也在最近宣布,计划在全球范围内建立8座超级工厂,用来生产电动汽车电芯。海外的电池研发计划对全球动力锂电市场格局及技术路线均有影响,进一步追踪海外车企电池研发计划。

事件:8月17日国家发改委印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》,国家发改委在例行新闻发布会上对9个省区直接点名:青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9地上半年能耗强度同比不降反升。此外,还有10个省份的能耗强度降低率未达到进度要求,全国节能形势十分严峻,近期多地开展限电控能耗举措。

【点评】 针对双控政策,目前的实施情况为,江苏:部分地区限电15天,9月15日0点起执行。广东:9月16日起执行每周“开二停五”的五级有序用电方案。陕西:榆林新建“两高”项目不得生产,本年投产限产60%;其他“两高”企业9月限产50%。青海:发布限电预警,限电范围继续扩大。宁夏:高耗能企业停限产一个月。云南:已开展两轮限电,后续将持续加码。广西:要求工商企业有序用电,主动错峰避峰用电。四川:暂停非必要性生产、照明、办公负荷。河南:部分加工企业限电三周以上。重庆:部分工厂8月初限电停产。内蒙古:严格控制企业限电时间,电价上浮不超过10%。近期造纸企业博汇、晨鸣、太阳、山鹰大涨。主要原因为国家双控政策催化,太阳晨鸣等公司纷纷发出停工及减产通知。预计双控将持续到年末,但限产力度暂时未知。大幅上涨更多为市场对纸厂涨价的预期叠加之前回调较多估值较低性价比较高。从需求侧来看,今年以来下游需求一直较弱,因此造纸企业涨价函发出频率较低幅度较小。如果到年底可以持续限产,则行业供需结构会有一定程度的改善从而带动涨价逻辑拉升估值。建议持续关注此次双控政策执行力度及纸库存及公司发涨价函情况,在看到行业供需结构发生改善时买入。

本文数据来源:wind资讯

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。