向威达

长城基金首席经济学家

上周指数涨跌互现,日均成交量环比下降。上证综指下跌0.02%,深证成指下跌0.01%,创业板指上涨0.46%。两市总成交量3.73万亿元,日均成交量环比下降47.57%。

上周板块涨跌互现,其中上涨居前的板块为公用事业、房地产和国防军工,分别上涨5.32%、3.43%和3.34%;下跌居前的板块为化工、有色金属和钢铁,分别下跌5.11%、3.76%和3.16%。

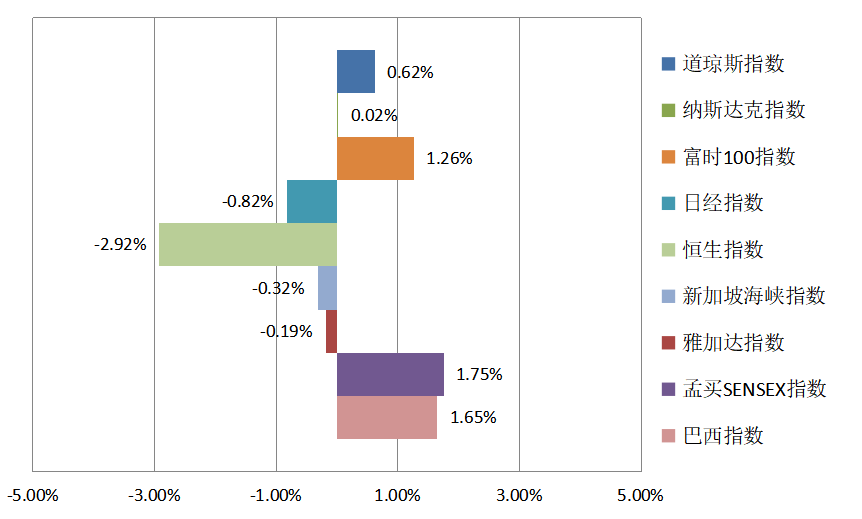

境外市场2021年9月20日~9月24日一周回顾

8月20日以来A股震荡上行,万得全A创出了2015年7月份以来的新高,上证综指也上涨到3700点以上,接近今年春节后第一个交易日的高点。随着市场的上涨,许多投资者的情绪越来越乐观。但是与这种乐观的情绪相反,9月14日以来,A股却开始了新一轮震荡调整,上证指数再次下跌至3600点以下,市场持续震荡下跌再度引发了更多悲观情绪。那么,哪些因素引发了A股近期的震荡下跌?我们认为,以下三个因素可能起到主要作用:

一是市场内在因素。年初以来我们一直强调的新能源产业链、汽车电动化智能化产业链和以半导体产业链为代表的科技股涨幅较大,特别是汽车电动化智能化产业链上游中的锂、稀土等板块涨幅巨大,并带动了化工、有色金属、钢铁和煤炭等传统概念的周期股大涨,煤炭、钢铁、化工和有色金属今年以来最高涨幅都高达90%以上。因此,这些板块都积累了比较大的调整压力。

二是近期市场众说纷纭的拉闸限电。我们认为,今年以来医药集采、教育产业化和互联网平台等行业的监管强化,以及近期的停电限产都导致投资者对相关行业和公司的宏观环境产生担忧。一个很典型的现象是,虽然停电限产导致以周期性行业为代表的相关行业价格暴涨,但其股价却在高位出现了比较剧烈的震荡,表明产品价格上涨一定程度上已经难以得到投资者的响应。一方面,停电限产导致的涨价不能持续,另一方面相关上市公司都面临停电限产风险。

三是长假因素。“双节”带来的连续两个假期可能引发部分投资者的担忧。一方面,投资者会担心在“双节”期间继续交易的外盘有震荡下跌的风险;另一方面担心假期国内外宏观环境发生变化。因此倾向于假期之前退守观望,从而导致整个市场出现震荡。

我们认为,上述三个因素主要从市场博弈角度反映了投资者情绪的变化。从情绪角度出发,国庆前后市场很可能继续震荡调整,巩固消化。同时,近期停电限产等情况对相关行业和公司也确实会产生扰动。但总体来说,上述因素暂时没有改变其基本面和长期趋势。因此我们建议投资者对市场的震荡不必恐慌。我们依然坚持目前整个A股的点位和估值都不过分,市场系统性风险不大。

战略上,我们长期看好三大产业链。但是结构上来讲,虽然煤炭、钢铁、化工和有色金属近三个星期已经从高点回落30%甚至40%以上,调整幅度比较剧烈,但调整的时间可能还不够,很可能仍需时间巩固消化。四季度是白酒经销商和居民部门部署消费的时节,也是农民部署春耕播种的季节。我们建议投资者短期可逢低重点关注食品饮料和医药中的CXO及医疗服务、煤炭电力等产能紧缺部门、军工产业链、网络安全及种子安全概念。同时,鉴于房地产相关政策可能行至极限,开发商系统性风险大部分已经释放,近期全国土地拍卖大部分流拍,加上银行和龙头地产公司的估值及机构配置都在历史底部,金融和龙头地产股逢低可重点关注。此外,也可着眼于明年对半导体产业链、消费电子以及鸿蒙概念相关的布局。

2021-09-28 20: 03

2021-09-28 19: 53

2021-09-28 19: 50

2021-09-28 19: 45

2021-09-28 19: 39

2021-09-28 19: 27