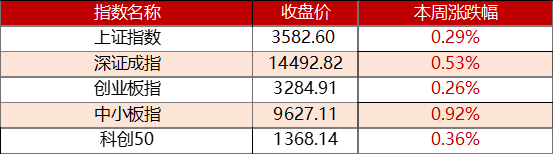

市场回顾

大型指数上周整体上涨

中小板指涨幅较为明显

图表1:本周主要股市指数表现(2021-10-18至2021-10-22)

数据来源:wind

上证指数在上周内仍有一定波动

上证指数整周为上涨

图表2:上证指数表现(2021-10-18至2021-10-22)

数据来源:wind

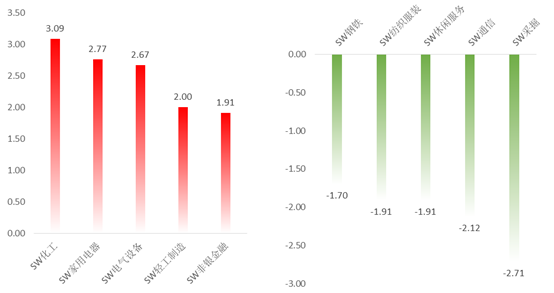

板块分化仍然明显

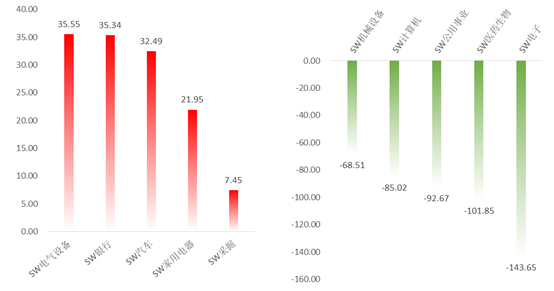

资金大幅流出

图表3:本周涨幅前五与后五行业(单位:%)(2021-10-18至2021-10-22)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

化工、家用电器、电气设备、轻工制造、非银金融

本周跌幅前五的行业

钢铁、纺织服装、休闲服务、通信、采掘

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-10-18至2021-10-22)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流出后五的行业

电气设备、银行、汽车、家用电器、采掘

本周净流出前五的行业

机械设备、计算机、公用事业、医药生物、电子

投资策略

展望4季度及明年,新消费,新科技,新材料这些领域依然代表中国未来经济发展方向,景气度依然能够持续,增长确定性依然较高。未来可以加强在这些领域的深度研究,精选业绩增长与估值匹配的优秀公司。但对于低估值蓝筹板块,如果存在明显的低估并且景气度回升,存在估值修复的机会,也要保持密切关注。

中信证券:低位价值的趋势性行情开始确立

近期对国内通胀压力和地产风险的悲观预期正在被修正,宏观流动性边际上有所宽松,市场层面机构资金恢复净流入,“短钱”定价格局正向机构定价格局转换,低位价值是配置首选,趋势性行情开始确立。首先,更坚决的保供稳价举措开始抑制商品涨价趋势,明年一季度大概率是现货价格的拐点,涨价预期的拐点将在四季度形成;局部地产信用风险可控,房产税试点落地后稳刚需政策打开空间。其次,央行净投放对冲了潜在缺口,宏观流动性继续保持合理充裕,公募存量赎回率明显降低,新发维持稳定,配置型外资加速流入,交易型外资活跃度回暖。最后,“短钱”退潮后市场成交金额迅速回落,长线资金加速流入互联互通A50样本。

配置上,“短钱”退潮后市场成交金额迅速回落,长线资金加速流入互联互通A50样本。低位价值仍是首选,建议围绕基本面预期处于低位的板块、估值处于低位的板块以及调整后处于相对低位的高景气板块三个维度配置。

中金公司:A股上游压力缓解利多中下游

近期政策层面边际变化继续趋向积极,如针对大宗商品涨价问题,打击煤炭期货炒作和推动优质煤炭产能释放等保供顺价的应对政策升级,国内大宗商品期货价格回调,预计未来面临的上游价格压力可能会继续缓解;另一方面,监管当局针对房地产的表态也部分缓解了市场对于信用风险蔓延和房地产行业下滑对经济可能造成过度拖累的担忧。上游价格调整有利于中下游板块;中期来看,偏成长的风格中期可能仍是重要的方向,前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声,建议自下而上择股逐步布局。

国泰君安证券:风格切换,从周期转向消费

大势研判:震荡向上,驱动力仍在分母端。本周市场迈出9月中旬以来的缩量调整趋势,上证指数小幅上行0.29%,成交金额亦企稳回温。国泰君安证券认为随着前期市场所担忧的限电限产扰动逐步平熨,叠加分母端的持续驱动,市场仍将震荡上行。

站在风格切换的起点,消费正处极佳的布局窗口。从大类行业风格来看,随着政策纠偏的强化、商品供需缺口的收敛以及周期股和期货价格的背离,本轮周期板块普涨行情将进入尾声,而消费板块则进入最佳的布局窗口。目前已经可以观察到消费板块的盈利增速预期正逐渐触底,同时盈利预期的分歧度却开始逐步抬升,这意味着市场对消费预期的改善仍处于早期阶段且预期的改善才刚开始反应至股价,消费正处最佳的布局窗口。

中信建投证券:等待期结构性修复机会良多,咬定三季报景气方向

内外部流动性压力有所缓和,等待期市场不悲观;结构性修复机会良多,咬定三季报景气方向不松口。国内政策力度加码,聚焦于治理“滞”和“胀”两端:“滞”方面,地产信贷政策边际放松,保障刚需信贷需求、对首套房的首付比例和利率给予支持;“胀”方面,发改委连续发文严厉打击大宗商品过度投机炒作、研究制止煤炭企业牟取暴利政策措施。海外方面,美股在三季报驱动下走出低谷,带动全球市场回暖,美元震荡人民币走强,本周外资强势回流A股233亿元。综合而言,“内部看利率、外部看汇率”框架下,四季度前期内外部流动性双紧的格局有所缓和,四季度中后段可以等待更多积极信号,大势整体不必悲观。短期市场的驱动力从自上而下的流动性转向自下而上的企业盈利,投资者对于尚处于底部的行业关注度持续上升,三季报结构性修复机会良多。就具体变量和上周事件而言:1)国内政策逐渐释放呵护信号。2)国内外政策着眼处理通胀问题。3)美股带动全球市场“爬坑”。

参考文献:

[1] 【十大券商一周策略】风格切换,消费正处最佳布局窗口!市场趋势向好,低位价值仍是首选

A股周策略

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

2021-10-27 21: 02

2021-10-27 20: 59

2021-10-27 20: 57

2021-10-27 20: 56

2021-10-27 20: 55

2021-10-27 20: 54