作者 | 猫头鹰Bruce

支持 | 猫头鹰捕基能手

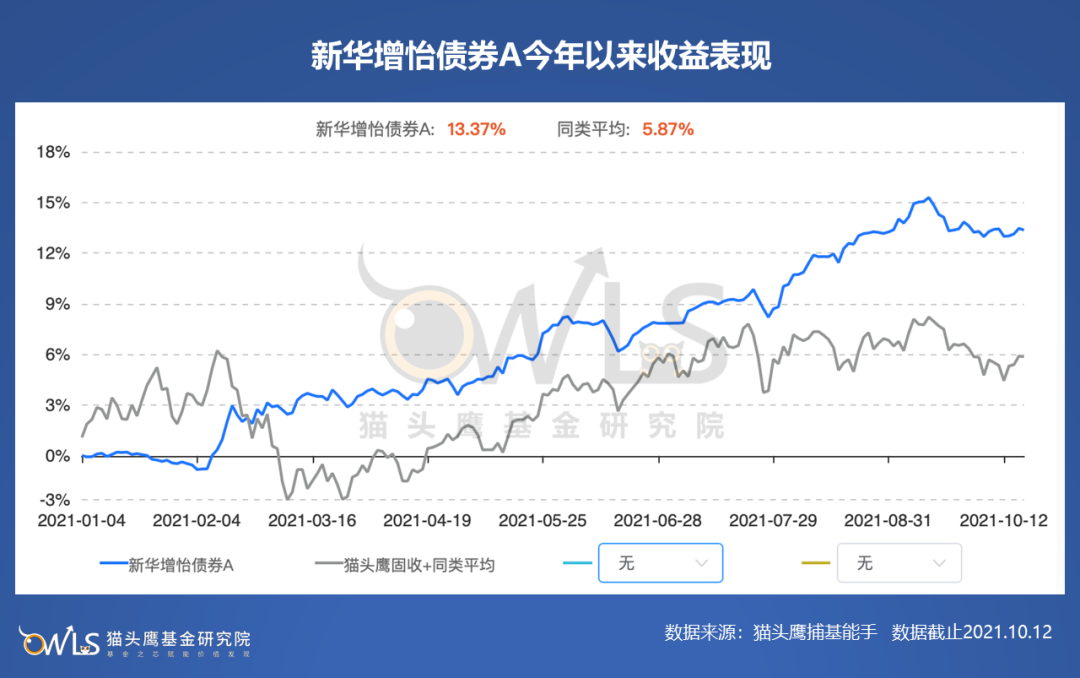

年初至今这段风格多变、风险因素频发的市场中,定位稳健的新华增怡在取得了非常靠前的收益率的同时,其波动率仅为5.64%。以中等的波动率获取高质量的收益率,王丹的核心方法是什么呢?

在交流中我们发现,王丹是一位非常重视风险收益关系的基金经理,在她的投资框架中,感性的“信仰”靠边站,一切资产类别都是风险收益比较择优的结果,而这也切合了她产品所体现出来的优良的风险收益关系。

宏观与中观相结合,重视原始数据,重视数据处理中的第一手信息;紧密跟踪股票市场各板块的风险收益比,长期看好科技板块的投资机会;利用股性较高、价格有安全垫的转债品种捕捉投资机会;作为一位出身债券分析师的基金经理,她不仅熟悉自上而下的分析框架,且关注中观行业变化,结合估值和行业逻辑,优选风险收益比相对较高的投资品种。“基金经理在提供良好收益率的同时,需要平滑产品的波动,尽量持续有正收益,让客户拿得住。风险高了我就降低相应的仓位,即使我很喜欢这个品种,很多机会是可以等出来的。”确实,在当前这个风格日益分化,风险因素日益多发的市场中,“客户拿得住”越发显得重要,这一点是在卖方研究所做过两年基金研究,后来又在保险公司担任投资经理涉及过基金投资的资深“基民”王丹的深刻体会,收益率高的基金挺多的,但是收益率不低且回撤小,持有体验相对较好的基金真心不多,稳健且兼具弹性是非常难的一件事情。

宏观+中观

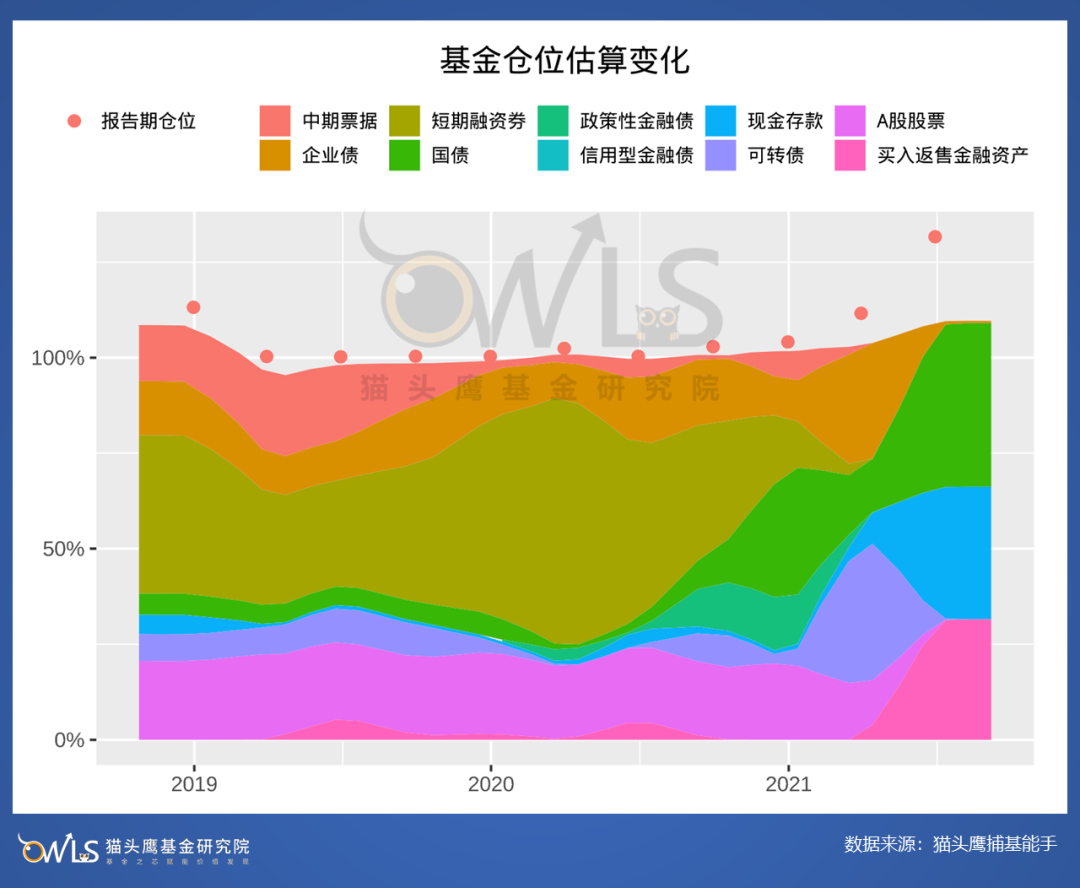

王丹对于资产的风险收益考察是从宏观出发的,而债券研究的经历和多年的数据统计功底为她提供了丰富的研究工具。二级债基基金经理现在越来越多的配置可转债,利率债的配置比例整体上有所降低。但是利率债的久期调节能力依然是对基金经理宏观能力很好的检验。在新华双利一季报和二季报的前五大重仓债券中,都可以看到超长利率债,这种极限拉长久期的操作,成功的捕捉了2021年上半年的利率牛市,也体现了基金经理对于利率的把握能力和决策定力。“利率是大类资产配置的矛,我会对利率的方向做一个大致的判断,当前利率从中长期来说依然可能是往下的,短期震荡调整,中期还是向下概率较大。在这个基础上,我会把精力更多的放在中观行业比较上,对行业景气度的跟踪再细致一些,对行业比较再深入一些。”王丹进行宏观、中观景气度、行业跟踪时会尽量自己获取原始数据进行深入分析,这一方面受益于卖方从业锻炼的能力,另一方面搜集处理数据的过程也会带来第一手的信息,这也反映在她对于周期行业的分析过程上。“去年下半年我发现,除了价格上涨,很多周期品的行业利润增速很快。今年年初,即使是月度数据,比如钢铁行业全行业的利润增速也是翻倍的,月度数据持续向上。对于比如钢铁和煤炭行业的判断,这些数据是很有用的。”利率为矛,中观数据与宏观数据互相印证,高频中观数据补充宏观数据,确实是一种行之有效的分析框架。但是除了分析本身,王丹在分析框架背后保留了一份对风险的警觉。“这一轮周期,一方面有需求因素,但是更多还是来自运动式减碳导致的供给受限,而不是需求增加。往后走,其实基建和地产的需求是往下的,整个周期的需求是偏弱的。一旦矫正了以后,供给放开,价格是有压力的,在这个背景下,周期品种后面需要撤退的非常快,而这是很难做到的。我做了一段周期,已经减掉了,鱼尾行情可能是最大的行情,但是我选择不吃这一段。”尽管供小于求的主逻辑还在,但是由于主逻辑本身稳定性差而选择离场,这背后体现的是王丹风险收益比这条主线。对于投资逻辑,王丹会评估上行的空间大小和风险敞口的大小。如果上行空间变小到一定程度,风险敞口相应的也变大到一定程度,风险收益比就不再划算,就会降低配置比例,同时寻找风险收益比更加优质的投资品种。这种不断寻找更优的风险收益比的过程,甚至会延伸到不同的投资策略上:“今年上半年偏自上而下的机会较多,但是到了下半年,自下而上的机会较多,不同时间不同的机会,能抓住就好。”基于大量数据处理的紧密宏观、中观分析,不变的风险收益比。这些特质为可转债和股票投资提供了良好的基础。

股票:空间大的景气行业

“作为债券出身的基金经理和股票型基金经理不完全一样。股票型基金经理可以完全自下而上,全部精力都用在选股上。而债券出身的基金经理往往从宏观出发,到中观行业比较,景气度跟踪。我更多的偏好景气行业,原因是即使短期判断错了,也可以有机会以时间换空间,等待行业业绩释放逐步消化估值。”基于这个基本思想,王丹会选择行业增长空间大的方向进行配置,同时会与行业研究员沟通行业内最具性价比的公司,从而可以把更多的精力放在从宏观到行业景气度的研究上。王丹会从以下方面着手分析行业景气度:最终对行业做出风险收益比判断。除此以外,王丹还会从市场微观结构捕捉线索。“19年初的时候,创业板很多企业相继暴雷,各种利空出现,但是股价跌不动了,可能到了底部了。我去看了很多二级债基,看他们的底仓,很少有做成长的。”站在当前的视角,王丹认为科技行业在中长期具有投资机会,原因主要有以下几个方面:1. 在当前的社会发展阶段,门槛不高的行业内卷都比较严重,比如快递行业的价格战等。这倒逼着各行业向高门槛高壁垒方向发展,实现产业转型升级,而高科技是这一趋势中的必然;2. 政策上的支持力度是很大的。目前我们国家的少数领域被卡脖子,需要快速实现突破;3. 科技的发展需要大量的资金投入,科技股的结构性牛市可以为科技发展提供子弹,推动技术更快进步,与此同时科技进步带来的利润和估值提升也会为投资人带来收益,从而实现居民财富增长与科技发展的正向循环,目前的注册制、科创板以及资管新规其实都是会推动这个正循环的;“目前科技行业利润相对其他板块的占比还是较小的,像金融、消费板块的占比还是很高的,科技无论是从利润体量还是国家政策层面都有较大的发展空间,但是科技本身方向种类繁多,看得准和选的好同样重要。王丹是如何看待一些细分的科技行业孰强孰弱的呢?在交流中,她对于半导体和电动车行业的看法很大程度上体现了她的核心思路:“半导体行业虽然短期估值较高,但是中长期来看其行业空间非常大,是稀缺性的行业。而电动车已经实现了从0到1的发展,它的行业空间没有半导体大,科技含量远没有半导体高。新能源汽车相关上市公司中,整车公司A股相对少一些,主要在美股,A股的话上游涉锂的企业居多,短期逻辑在于需求暴涨,供应不上,实际上化工企业上量是很快的,内卷的能力也是很强的,叠加目前估值确实比较高,会觉得风险收益比没有那么高。”可以看到,科技含量、技术壁垒是选择行业的第一要素,而最终落脚点依然在于风险收益比这个核心考量。固收+的股票为王丹提供了增加弹性的手段,可转债则是另一种捕捉弹性的优秀工具。

可转债:追求绝对收益者的朋友

“长期来看,可转债的回撤比沪深300小得多,收益却并不亚于沪深300,其实是追求绝对收益者的朋友。”对于转债,王丹主要从长期逻辑和估值两个层面观察其风险收益关系是否合理。在当前的择券策略上,倾向于买入中小盘、股性较高、价格有安全垫的品种,而这也是一种以时间换空间的策略,中长期来看具有良好的风险收益比。

虽然目前由于转债估值较高,王丹选择了降低产品中转债的仓位,但是站在中长期来看,她认为转债非常具有投资价值:“转债这一波的行情应该没走完,行情可能会持续好几年。从16年供给侧改革开始大市值的企业走了好多年的行情。而以中证500为代表的中小市值被低估了很多年,目前中小市值占优的风格刚刚一年不到,而且它本身是有政策支持的,目前政策导向更多的是有利于中小企业的发展。”在实际操作中,如何面对转债短期的高估值也是一个基金经理们需要经常面对的思考题。王丹认为,在目前政策和业绩拐点因素影响下,这种风格大概率会持续较长时间。在这个大背景下,一方面正股业绩逐步释放可以消化目前较高的估值,另外一个方式是正股价格涨上去,转债的价格暂时歇一歇,以这种方式来消化掉较高的估值。虽然中长期看好中小企业,高科技企业,但是从组合构建、风险控制的角度,王丹依然会选择一些金融转债作为基本仓位,这些仓位长期来看有一定收益,另外可以降低组合波动率,且流动性好,质押融资很方便。而这些从底层流动性,极端情况下的风险控制方面做的考虑,体现了王丹对于风险收益比的细致考虑。

事实上可转债的投资还有一个难点,就是分类细碎,龙头少,小公司多,需要投入很大的研究经历。为了解决这个问题,王丹会花很多时间与不同行业的研究员进行交流,利用平台赋能自身的研究框架。利用股性较高、价格有安全垫的转债品种捕捉投资机会;

综合以上股票、转债、纯债几方面的风险收益择优,王丹希望提供给客户一种持续良好收益,低波动,拿得住的产品。希望这份初心,可以让王丹更好的面对市场的波动,为客户创造持续的良好体验。

风险提示:市场有风险,投资需谨慎,基金过往业绩不代表未来表现