Oct.31.2021

盈峰一周视点

(2021.10.25-10.31)

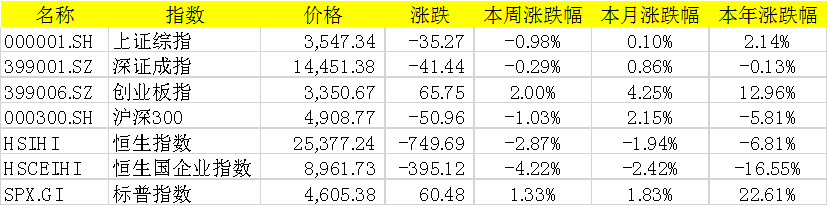

上证综指本周下跌0.98%,报收3547.34点;深证成指下跌0.29%,报收14451.38点;创业板指上涨2.00%,报收3350.67点。两市日均成交额10837.47亿元,上周为10005.17亿元,日均成交额较上周上行。恒生指数周跌2.87%,标普500指数周涨1.33%。

本周表现较好的行业为电气设备、综合、国防军工,较差的行业为建筑材料、采掘、房地产。

数据来源:WIND,盈峰资本

宏观政策与流动性观察

宏观|10月28日,美国公布3季度GDP初值,3季度实际GDP环比上升2%,低于前值的6.7%,低于预期值的2.6%。

我们认为美国3季度GDP低于预期,消费是主要拖累。美国3季度实际GDP中,消费的环比贡献从上期的8.2%滑落至0.5%,成为主要拖累项。拆分来看,耐用品消费、企业库存、居民住宅投资均出现 量缩价涨的情况,供给制约是美国3季度经济增速不及预期的主要原因。

我们预计四季度供需矛盾有望逐渐缓解,经济的“主旋律”转向全面重启及供给端要素修复—经济增长未来上行轨道或较为平缓、但持续更久。

流动性|本周央行公开市场操作货币净投放6800亿。短端利率普遍上行,其中1天回购利率上行45bp至2.12%,7天回购利率下降36bp至2.34%;长端利率有所下行,其中5年期国债利率上行1bp至2.84%,10年期国债利率下行3bp至2.97%。融资余额较上期减少156.86亿元,存量下降至18519.63亿元。沪股通资金净流入87.79亿元,深股通净流入18.28亿元,港股通资金净流出11.05亿元。

观点|本周新能源政策接连出台,在政策支持下新能源相关行业表现较好。受美国炒作台湾问题影响,对中美关系的担忧带来互联网等行业回调。

当前市场有明显的政策风险厌恶,相对收益主要来自政策支持方向。展望后市,我们预计政策稳中趋松的方向不变,市场底部仍相对牢固。近期,央行公开市场操作较多,预计降准概率较低。

行业热点与重大事项

新能源|继上周日发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》之后,本周国务院印发《2030年前碳达峰行动方案》,通知再次明确2025年非化石能源占比20%,2030年25%的碳达峰目标,并详列行动方案细则。

我们认为,这是碳达峰的纲领性文件,整体是对此前的相关提法的系统性重申,目标也是定性为主。预计四季度为政策密集发布窗口,各行业碳达峰行动方案和政策措施有望在近期陆续公布,政策驱动下利好新能源板块投资机会。

消费|近期市场传闻青岛啤酒公司大部分品牌预计12月底提价,包括纯生,经典,区域品牌。提价幅度预计8-10%,含出厂及终端口径。提价原因主要是覆盖成本压力及提升利润空间。我们认为在成本上行压力下,大众品可能开启提价潮。

我们判断,通胀周期中具备提价能力的龙头企业将显著受益,有提价能力的龙头企业有望透过直接提价、降促销、产品结构升级转嫁成本压力,加速份额提升趋势。

医药|国家卫健委发布《关于互联网诊疗监管细则(征求意见稿)》,监管细则明确了互联网诊疗的场景:患者就诊时应当提供具有明确诊断的病历资料,如门诊病历、住院病历、出院小结、诊断证明等,由接诊医师判断是否符合复诊条件,并采集证明患者已经确诊的纸质或电子凭证信息。

我们认为,复诊场景是互联网问诊的合规方向符合监管一直以来的要求,但未来执行力度有待观察。

科技|10月29日,国家市场监督管理总局组织起草的《互联网平台落实主体责任指南(征求意见稿)》、《互联网平台分类分级指南(征求意见稿)》向社会征求意见。其中,《互联网平台落实主体责任指南(征求意见稿)》所提出的35条要求涉及公平竞争示范、平等治理、开放生态、数据管理、风险防控、安全审计、反垄断、知识产权保护、网络安全、促进创新等各个方面,在规范互联网平台经营者主体行为的同时,13次提及超大型平台经营者应担当的义务与责任。

我们认为,上述两个《征求意见稿》直面目前行业面临的反垄断、数据管理以及个人信息保护等关键问题,明晰了互联网平台的主体责任和准则,又兼顾了不同规模不同类型公司的个性特征,具有较强的可操作性。

金融|10月29日,中国央行、银保监会、财政部已发布《全球系统重要性银行总损失吸收能力管理办法》,办法要求我国全球系统重要性银行的风险加权比率应于2025年初达到16%、2028年初达到18%,杠杆比率应于2025年初达到6%、2028年初达到6.75%。

我们预计,考虑到配套政策后,中国全球系统重要性银行达标压力不大,在其经营承受范围内,不会影响信贷供给能力。

2021-10-31 18: 57

2021-10-31 10: 24

2021-10-30 21: 27

2021-10-30 21: 26

2021-10-30 19: 33

2021-10-30 19: 07